“L’evento principale del 2020 è ormai alle porte. Dal punto di vista del mercato, le prossime elezioni americane del 3 novembre e le loro conseguenze stanno acquistando sempre più importanza. La persistenza del più grande, inaspettato evento dell’anno – la pandemia da Covid-19 – intensifica ancora di più le implicazioni che i possibili esiti delle elezioni avranno sulla politica fiscale e sull’entità della crescita del 2021: questa potrebbe essere vigorosa o ridursi rapidamente, lasciando cicatrici profonde sull’economia”. E’ quanto sottolineano Evan Brown, Head of Multi-Asset Strategy Investment Solutions e Luke Kawa, Director Investment Solutions di Ubs Asset Management. di seguito la loro visione sui possibili scenari legati alle Presidenziali Usa del prossimo 3 novembre.

Il virus continuerà probabilmente a ritardare qualsiasi spinta verso una piena normalizzazione dell’attività economica, almeno fino a quando non sarà disponibile su larga scala un vaccino efficace. A ciò consegue che fino al 2021 il settore privato non ritornerà a pieno regime e dovrà essere aiutato. Il supporto fiscale è quindi indispensabile per continuare a sostenere i segmenti economici più in difficoltà e per creare le condizioni necessarie ad una ripresa economica globale. Nel tempo gli asset rischiosi potrebbero superare l’influenza negativa dell’imposizione di una tassazione più elevata sui profitti. L’assenza di un supporto fiscale renderebbe la situazione ancora più complessa per questa asset class, mettendo a repentaglio la timida ripresa degli utili che si sta verificando e aumentando il rischio di insolvenza di imprese e famiglie, le cui fonti di reddito sono ancora altamente compromesse dalla pandemia.

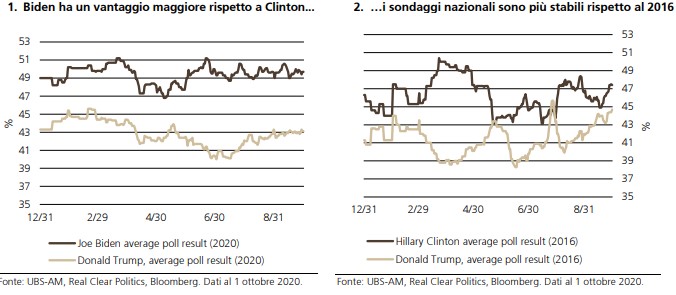

Attribuiamo il 75% di probabilità alla vittoria del candidato democratico Joe Biden alla presidenza. Questo è in linea con le previsioni dei più importanti modelli che aggregano i dati dei sondaggi con quelli economici e demografici (FiveThirtyEight). Questo risultato porterebbe probabilmente ad un indebolimento del dollaro e ad un miglioramento nella performance relativa dell’azionario al di fuori degli Stati Uniti. Parte dei persistenti sconti causati dal protezionismo americano e incorporati nei prezzi degli asset rischiosi a livello internazionale e nei tassi di cambio, potrebbero scomparire a seguito della vittoria di Biden.

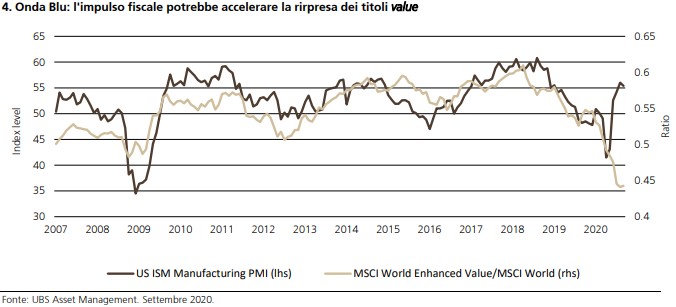

Preferiamo un posizionamento prociclico, che potrebbe beneficiare di un maggiore ottimismo riguardo alla ripresa dell’economia globale e di una più grande visibilità nell’eventuale ritorno ai livelli pre-Covid-19, anche in termini di spesa. Crediamo che un plebiscito per Biden potrebbe agire da catalizzatore per la sovraperformance dei titoli value rispetto alle controparti growth. Rimaniamo ampiamente diversificati e manteniamo coperture che dovrebbero essere in grado di compensare l’impatto di un esito diverso. Diversi esiti elettorali potrebbero portare una maggiore incertezza per le prospettive economiche. In ogni caso, i fondamentali non dovrebbero cambiare. Una volta ristabiliti gli equilibri post-elettorali, ci troveremo ancora nella fase iniziale del ciclo economico, in cui i titoli più ciclici continueranno il loro trend al rialzo o avranno un potenziale di recupero asimmetrico.

Preferiamo un posizionamento prociclico, che potrebbe beneficiare di un maggiore ottimismo riguardo alla ripresa dell’economia globale e di una più grande visibilità nell’eventuale ritorno ai livelli pre-Covid-19, anche in termini di spesa. Crediamo che un plebiscito per Biden potrebbe agire da catalizzatore per la sovraperformance dei titoli value rispetto alle controparti growth. Rimaniamo ampiamente diversificati e manteniamo coperture che dovrebbero essere in grado di compensare l’impatto di un esito diverso. Diversi esiti elettorali potrebbero portare una maggiore incertezza per le prospettive economiche. In ogni caso, i fondamentali non dovrebbero cambiare. Una volta ristabiliti gli equilibri post-elettorali, ci troveremo ancora nella fase iniziale del ciclo economico, in cui i titoli più ciclici continueranno il loro trend al rialzo o avranno un potenziale di recupero asimmetrico.

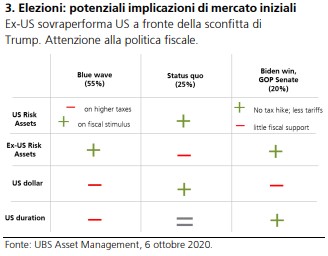

Plebiscito per Biden (onda Blu): 55%

Plebiscito per Biden (onda Blu): 55%

Plebiscito per Biden (onda Blu): 55%

Plebiscito per Biden (onda Blu): 55%Crediamo che l’esito più probabile sia un plebiscito per i Democratici. Per la ripresa dell’economia globale, riteniamo che una maggiore spesa fiscale sia più efficace rispetto a potenziali cambiamenti nelle imposizioni fiscali. In questo scenario, una maggiore spesa fiscale statunitense potrebbe beneficiare fortemente i segmenti più ciclici del mercato azionario globale. Questi segmenti non occupano un peso di rilievo nell’indice S&P 500, in particolar modo rispetto ad altri indici internazionali. Gli extra-rendimenti dei titoli ciclici Usa saranno probabilmente annullati dalla politica fiscale di Biden, che prevede una riduzione degli utili al netto delle imposte, e i potenziali riacquisti di titoli da parte di società statunitensi, in particolare nei settori dell’assistenza sanitaria, della tecnologia e della comunicazione.

L’incombente prospettiva di un aumento dell’imposta sulle plusvalenze potrebbe, al contempo, agire da catalizzatore per un’eventuale liquidazione di titoli tecnologici/growth. La notevole sovraperformance di questi titoli negli ultimi anni, e in particolar modo nel 2020, avvalora questa ipotesi. Il settore tecnologico e delle comunicazioni sono due dei tre settori che verrebbero maggiormente colpiti dal piano fiscale di Biden. Un ulteriore danno alle società Big Tech verrebbe arrecato da un controllo normativo più stringente o da un procedimento antitrust. Anche in un contesto economico ancora in fase di recupero dalla pandemia, un’imposizione fiscale più elevata rappresenta una componente ideologica integrale dell’agenda democratica per ridurre le disuguaglianze economiche.

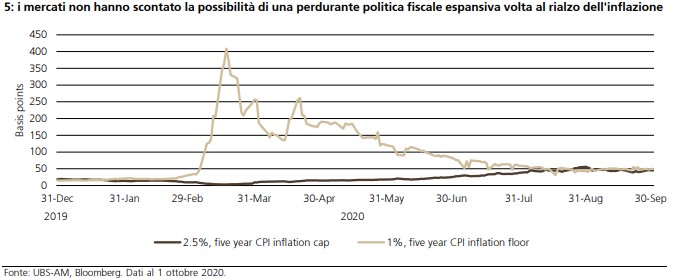

Nell’eventualità di un plebiscito per Biden, il mercato dei Treasury sarebbe in grado di scontare rapidamente un impulso fiscale più potente, come insegnano le elezioni del 2016 e i risultati di medio termine nel 2018. Un’onda Blu sarebbe sicuramente negativa per la duration Usa. I derivati indicizzati all’inflazione indicano che gli investitori attribuiscono probabilità simili a un’inflazione dei prezzi al consumo inferiore all’1% e superiore al 2.5% nei prossimi cinque anni, sebbene, a nostro parere, quest’ultima sia più probabile in un contesto di perdurante espansione fiscale. In questo caso, i rendimenti dei Treasury potrebbero essere soggetti a forti shock.

Con ogni probabilità, Biden proseguirà la politica di “disaccoppiamento” degli Stati Uniti dalla Cina, tuttavia dovrebbe essere più prevedibile. Inoltre, crediamo che l’ex Vice Presidente cercherà di implementare un approccio multilaterale e stabilire un consenso con le altre nazioni sviluppate per i rapporti con la Cina, su temi come il cambiamento climatico e i diritti umani. L’imposizione di dazi, i cui effetti sono già ampiamente incorporati nel tasso di cambio dollaro-yuan, si ridurrà progressivamente nel tempo.

Con ogni probabilità, Biden proseguirà la politica di “disaccoppiamento” degli Stati Uniti dalla Cina, tuttavia dovrebbe essere più prevedibile. Inoltre, crediamo che l’ex Vice Presidente cercherà di implementare un approccio multilaterale e stabilire un consenso con le altre nazioni sviluppate per i rapporti con la Cina, su temi come il cambiamento climatico e i diritti umani. L’imposizione di dazi, i cui effetti sono già ampiamente incorporati nel tasso di cambio dollaro-yuan, si ridurrà progressivamente nel tempo.

Status quo: 25%

Se dovesse vincere Trump, prevediamo, nel breve termine, la prosecuzione delle tendenze di mercato degli ultimi anni. I titoli dei mercati emergenti sarebbero maggiormente a rischio. Al contrario, i titoli statunitensi ne trarrebbero il più grande beneficio, soprattutto quelli più esposti alle possibili politiche fiscali di Biden. La presidenza di Trump con un Congresso diviso potrebbe fornire un ulteriore sostegno fiscale nel 2020/2021, sebbene in minor misura rispetto a quello previsto in caso di un plebiscito per i Democratici. Nel complesso, lo spazio marginale della legislazione nella presidenza di Trump con un Congresso diviso potrebbe aumentare i rischi commerciali durante il secondo mandato, poiché l’attuale Presidente vanterebbe di una maggiore autorità unilaterale. In questo contesto, una posizione corta nelle valute cicliche asiatiche potrebbe agire da copertura efficace per le esposizioni più procicliche.

Vittoria di Biden, Senato Repubblicano: 20%

Questo scenario vede una maggiore potenziale variabilità tra le implicazioni di mercato a medio termine e rappresenta anche il caso in cui le nostre opinioni si discostano maggiormente dal consenso. Tale risultato potrebbe comportare una politica estera e commerciale più prevedibile, con un rischio minimo di un aumento delle imposizioni fiscali. Prevediamo un’iniziale buona performance dei mercati azionari e un indebolimento del dollaro. Un’eventuale sovraperformance delle azioni Usa rispetto alle controparti globali dipenderebbe dai rischi commerciali e/o dall’effetto di un incremento delle tasse.

Vista l’importanza del sostegno fiscale per salvaguardare la contingenza macroeconomica, riteniamo che nel medio periodo questo risultato potrebbe essere il meno utile per gli asset di rischio. Sebbene ci aspettiamo ancora un minimo di supporto fiscale in questo scenario, questo è anche il risultato con il maggior rischio di non ricevere nessuna ulteriore spinta fiscale rilevante per attutire i persistenti effetti negativi causati dalla pandemia a persone, imprese, e altri livelli di amministrazione. Da un punto di vista legislativo, temiamo che questo sarebbe simile ad un terzo mandato per l’ex-Presidente Barack Obama, con i legislatori repubblicani che mostrano un impegno maggiore verso una politica fiscale più restrittiva. Una riproposizione del consolidamento fiscale verificatosi durante la maggior parte dell’amministrazione Obama, potrebbe smorzare la velocità della ripresa economica. Il passaggio verso una lenta ripresa potrebbe aumentare i rischi nel nostro scenario di base per una continua ripresa delle economie statunitensi e globali, che riteniamo potrebbe tradursi in premi al rischio più alti nei mercati finanziari. Pertanto, l’impatto che un Presidente come Biden avrebbe sul mercato dei Treasury è duplice e dipende da quale partito controllerà il Senato.

Vista l’importanza del sostegno fiscale per salvaguardare la contingenza macroeconomica, riteniamo che nel medio periodo questo risultato potrebbe essere il meno utile per gli asset di rischio. Sebbene ci aspettiamo ancora un minimo di supporto fiscale in questo scenario, questo è anche il risultato con il maggior rischio di non ricevere nessuna ulteriore spinta fiscale rilevante per attutire i persistenti effetti negativi causati dalla pandemia a persone, imprese, e altri livelli di amministrazione. Da un punto di vista legislativo, temiamo che questo sarebbe simile ad un terzo mandato per l’ex-Presidente Barack Obama, con i legislatori repubblicani che mostrano un impegno maggiore verso una politica fiscale più restrittiva. Una riproposizione del consolidamento fiscale verificatosi durante la maggior parte dell’amministrazione Obama, potrebbe smorzare la velocità della ripresa economica. Il passaggio verso una lenta ripresa potrebbe aumentare i rischi nel nostro scenario di base per una continua ripresa delle economie statunitensi e globali, che riteniamo potrebbe tradursi in premi al rischio più alti nei mercati finanziari. Pertanto, l’impatto che un Presidente come Biden avrebbe sul mercato dei Treasury è duplice e dipende da quale partito controllerà il Senato.

Abbiamo mantenuto una certa discrezione nel regolare moderatamente al rialzo le probabilità di questo risultato rispetto alle proiezioni basate sui modelli, alla luce della tendenza dei candidati Repubblicani al Senato di ottenere risultati migliori del presidente Trump, come accaduto nelle sfide negli stati più combattuti nel 2016, una dinamica che è stranamente assente dagli attuali sondaggi.

Il giorno dell’indecisione

La valanga di scrutini per corrispondenza a causa della pandemia solleva la possibilità che il vincitore delle elezioni presidenziali, così come alcuni seggi del Congresso, non si conosceranno la notte del 3 novembre o il mattino del 4. Sulla base dei sondaggi attuali, il percorso più ovvio per un risultato decisivo nella notte delle elezioni vede una vittoria schiacciante di Biden in Florida, uno stato che inizia a fare il conteggio delle schede per corrispondenza tre settimane prima del giorno delle elezioni.

Un altro potenziale importante punto di svolta afferma che entrambi i candidati avrebbero bisogno di assicurarsi la vittoria in Pennsylvania, Wisconsin, Michigan, accettando le schede anche dopo il 3 novembre. Questi stati non consentono l’elaborazione delle schede per corrispondenza prima del giorno delle elezioni. Sulla base della prevista distorsione delle schede ricevute per corrispondenza, un vantaggio di Biden in alcuni o in tutti questi stati il 3 novembre implicherebbe fortemente una vittoria.

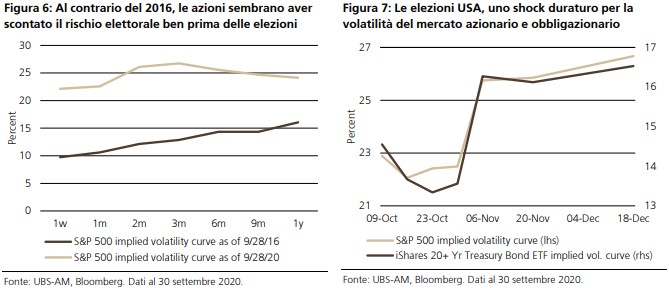

Lo scenario di un risultato ritardato e inconcludente, e le conseguenti potenziali battaglie legali, vede il Presidente Trump, il 3 novembre, prevalere in Florida ed essere in marginale vantaggio negli altri stati sopra menzionati, vantaggio che si dissolverebbe mano a mano che vengono contate le schede per corrispondenza. Il prezzo della volatilità delle azioni e dei tassi è in linea con le elezioni, che rappresentano l’inizio di una fase di volatilità moderatamente più alta. Per i mercati, invece, le elezioni non rappresentano l’inizio di un evento, ma uno shock persistente. Questa dinamica potrebbe essere guidata da un risultato elettorale inconcludente all’indomani del voto del 3 novembre, con pochi voti di differenza e schede per corrispondenza ancora da contare. Oppure gli investitori possono percepire maggiori rischi politici durante il periodo di transizione. Siamo diffidenti nei confronti della prospettiva di ulteriori scambi commerciali o di altre azioni contro la Cina, da intraprendere nel periodo compreso tra le elezioni e l’insediamento del Presidente, nel caso in cui prevalga Biden. Questo ritarderebbe anche i tempi per ogni ulteriore spinta fiscale nel 2021. Ogni mancanza di chiarezza immediata sui risultati elettorali non sarebbe positiva per gli asset di rischio, ma non siamo convinti che questa dinamica sia un motivo per ridurre in modo sostanzioso tali esposizioni.

Poiché la volatilità di mercato relativa al periodo postelettorale è già alta, ci dovrebbe essere un forte shock politico per causare unteriori turbolenze nei mercati. La storia recente ci mostra che la deviazione dalle norme politiche non grava necessariamente sulle valutazioni dell’azionario statunitense. Non ci attendiamo che questo periodo provochi necessariamente revisioni al ribasso sugli utili, a meno che i diffusi disordini civili non si trasformino in un’interruzione ampia e prolungata al commercio e in una significativa erosione della fiducia nelle istituzioni statunitensi e nel potere dello stato. Posizioni lunghe in yen e oro dovrebbero fornire un certo grado di protezioni contro questi scenari di coda.

Un’elezione contestata potrebbe rappresentare un considerevole e persistente aspetto negativo per i mercati, se i suoi effetti a catena includessero anche un forte calo della fiducia dei consumatori e un danno irreparabile ad ogni forma di sostegno fiscale nel 2020 e nel 2021. È probabile che la volatilità favorita dalla costante incertezza attorno agli esiti delle elezioni, produca dislocazioni che potrebbero diventare interessanti opportunità di investimento.

Conclusione

Bias cognitivi a parte, la maggior parte delle elezioni statunitensi non catalizza un’importante cambiamento nel contesto macroeconomico che fornisce temi investibili. Riteniamo che le elezioni 2020 saranno diverse. L’elezione è di un’importanza tattica per le prospettive di crescita a breve termine, per via delle sue implicazioni per il sostegno fiscale ancora necessario. E il nostro scenario modale offre la possibilità di apportare un cambio di regime di espansione fiscale costante negli Stati Uniti, con potenziali immense ramificazioni tra diversi asset. Questo risultato probabilmente velocizzerebbe e aumenterebbe l’entità della sovraperformance per le nostre opportunità di valore relativo preferite. Ma avere uno sguardo prospettico è indispensabile. La ripresa dell’economia globale non va al voto nel 2020. Nei due scenari più probabili, ci aspettiamo un adeguato supporto politico per il futuro. E c’è ancora una possibilità di una svolta fiscale prima delle elezioni che sostenga l’economia fino al primo trimestre del 2021 e ridimensioni parzialmente l’importanza nel breve termine di questo avvenimento dal punto di vista degli investimenti.

Che vinca Trump o che vinca Biden, e indipendentemente dalla composizione del Congresso, riteniamo che l’attività globale dovrebbe continuare a guadagnare terreno, sostenendo l’insieme delle nostre posizioni pro-cicliche, tipiche della fase iniziale di ripresa.