“Il 2020 verrà ricordato nei libri di storia. Non solo per lo scoppio di una pandemia globale che ha stravolto l’economia, sconvolgendo le vite di miliardi di persone e causando oltre 1.100.000 vittime, ma anche per i mezzi messi in campo per contrastare il virus e le sue conseguenze” A partire dal debito pubblico. E’ quanto afferma Greg Meier, Senior Economist Director di Allianz Global Investors.

Secondo l’esperto, vi sono tre fattori da tenere in considerazione.

Primo: in molte parti del mondo i governi stanno facendo ampio ricorso a misure di stimolo finanziate tramite debito, nel tentativo di sostenere le famiglie e le imprese devastate dalla Covid-19. Anche se al momento potrebbe non risultare così evidente, nei prossimi anni questi debiti dovranno essere ripagati, magari dirottando fondi destinati ad altre priorità sociali, come istruzione, pensioni, infrastrutture e ambiente.

Secondo: le banche centrali hanno adottato misure monetarie senza precedenti. I tassi di interesse sono sempre più bassi a fronte di ingenti iniezioni di liquidità, costi di finanziamento irrisori e acquisti estesi di asset. Tali interventi hanno sortito il loro effetto: il rischio di una crisi globale del credito, impennatosi in marzo, è subito tornato ai livelli pre-pandemia. Ma la cura monetaria oggi così efficace potrebbe frenare la “normalizzazione” della politica delle banche centrali nei prossimi anni. Non dimentichiamo che dopo la crisi del 2008 le autorità monetarie non sono riuscite a riportare i tassi (e i bilanci) ai livelli precedenti la recessione. E questo accadeva prima della grande quantità di prestiti assunti sulla scia della pandemia, un elemento che potrebbe complicare ulteriormente il futuro inasprimento dei tassi.

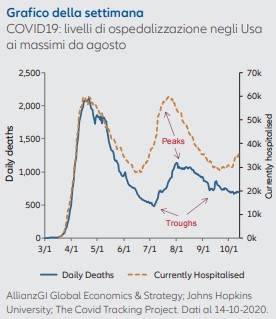

Terzo: il fattore politico. I provvedimenti adottati dai governi per contenere il virus, riaprire le economie e offrire sostegno hanno avuto sorti alterne. E negli Stati Uniti sono già in corso le prime votazioni per le prossime elezioni di novembre (tra appena due settimane). Gli americani hanno molte ragioni per cui recarsi alle urne il prossimo 3 novembre: soddisfazione/delusione per l’amministrazione degli ultimi 4 anni, timori per la sicurezza personale, preoccupazioni relative a lavoro, disparità e ripresa insufficiente. Ma uno dei motivi principali potrebbe essere la gestione della pandemia. Quasi l’80% degli oltre 220mila decessi per Covid-19 negli Usa hanno riguardato ultrasessantacinquenni, una fascia di elettori che aveva sostenuto Trump nel 2016 contribuendo alla sua vittoria con un margine dell’8%. Oggi, alle soglie della terza ondata epidemica, gli over 65 saranno della stessa idea?

La settimana prossima

La settimana prossima

La settimana prossima

La settimana prossimaLe temperature si abbassano, ma il calendario economico resta bollente. Nella prossima settimana tasteremo il polso della ripresa nei Paesi duramente colpiti dal coronavirus. Potremmo avere anche qualche aggiornamento sulle consultazioni Usa (voto anticipato e prime stime) e sulle previsioni circa il voto del Congresso sulla nomina del nuovo giudice della Corte Suprema da parte del Presidente Trump prima dell’election day.

La settimana si aprirà con gli indici tedeschi Ifo sulle attese delle imprese e sul contesto attuale, che in ottobre dovrebbero migliorare. Negli Usa saranno pubblicati i dati sulle vendite di case in settembre e il Chicago National Activity Pmi di ottobre. Entrambi potrebbero risultare più bassi. Martedì gli Stati Uniti saranno ancora protagonisti: il consensus prevede un incremento degli ordinativi di beni durevoli in settembre e un calo della fiducia dei consumatori. Conosceremo inoltre l’andamento della massa monetaria M3 di settembre nell’Unione Europea, per la quale si prevede un’accelerazione.

Mercoledì pausa, ma giovedì e venerdì si recupera. In Asia si attendono le statistiche sulle vendite al dettaglio e sulla fiducia dei consumatori giapponesi, oltre alla riunione di politica monetaria della Bank of Japan. In Europa conosceremo le decisioni della Banca Centrale Europea, i dati sulla disoccupazione e sull’inflazione in Germania, sulla fiducia dei consumatori e sul lavoro in Italia, e sulla fiducia nell’economia dell’Ue. Saranno inoltre resi noti i dati preliminari sul Pil del terzo trimestre di Francia, Germania, Italia e Unione Europea, per i quali si prevede un netto rimbalzo dopo il crollo epocale del secondo trimestre. Negli Usa, gli investitori guarderanno con attenzione alle nuove richieste di sussidi di disoccupazione settimanali, all’inflazione Pce e al Pil preliminare per il terzo trimestre, che dovrebbe evidenziare discreti progressi.

Il quadro tecnico

I mercati finanziari sono discontinui e volatili. L’azionario europeo non ha recuperato appieno dopo la recente correzione. Ma nonostante il minore ottimismo, l’asset class potrebbe beneficiare del mix di liquidità elevata e trend stagionali favorevoli, con possibile incremento del “pain trade”.

Le previsioni di reflazione sono cambiate ancora alla luce del miglioramento dei tassi breakeven sui titoli del Tesoro. Le commodity sono in ripresa dopo un modesto consolidamento, grazie al momentum positivo dei prodotti agricoli. Il dollaro Usa non è riuscito a rompere i livelli di resistenza e sta perdendo nuovamente terreno, soprattutto rispetto alle valute asiatiche. In attesa del 3 novembre,