“L’inquilino della Casa Bianca conta fino a un certo punto per i mercati, molto più rilevanti sono le condizioni dell’economia e le variabili che su queste ultime possono incidere e analizzarle per la costruzione dei portafogli è un processo sempre in corso”. Ad affermarlo è Luca Tobagi, Investment Strategist di Invesco, che di seguito illustra nel dettaglio la propria view e il proprio outlook.

La democrazia statunitense sembra essere stata la vincitrice delle elezioni presidenziali del 2020, che vanno verso il numero di votanti più alto dell’ultimo secolo: intorno ai 150 milioni, il 65% circa degli aventi diritto, superiore al record del 1908.

Democrazia a parte, non abbiamo ancora un vincitore. Il conteggio dei voti, inclusi quelli pervenuti per posta, è in corso in vari Stati importanti. Biden al momento appare in vantaggio, ma il distacco relativamente contenuto tra i due candidati non permette di assegnare rapidamente la vittoria. Inoltre Trump sembra avere concrete possibilità di conquistare Stati che esprimono un numero di delegati tale da guadagnargli la riconferma alla Casa Bianca. Quindi bisognerà attendere ancora per avere il nome del Presidente, e aspettare di vedere se l’esito sarà accettato o contestato dal candidato sconfitto.

Lo scenario che appare realistico escludere al momento è la cosiddetta “onda blu”, cioè una larga vittoria dei Democratici per la presidenza e i due rami del Congresso. I Dem sembrano in grado di confermare a allargare il proprio margine alla Camera dei Rappresentanti, ma non è detto che riescano a conquistare la maggioranza al Senato. Se accadesse, potrebbe verosimilmente essere con un margine ristretto.

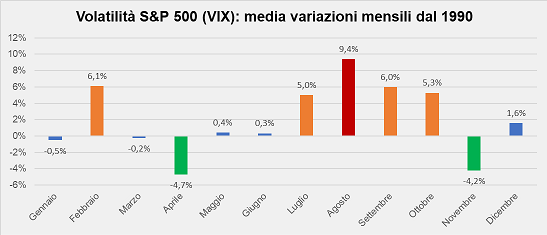

Sui mercati abbiamo assistito, come di consueto, a un’impennata di volatilità prima delle elezioni. Un fenomeno che era accaduto l’ultima volta nel 2016 e che si è ripetuto quest’anno con una dinamica simile, semplicemente su livelli più elevati. Il mese di Novembre è un mese in cui tipicamente la volatilità del mercato azionario USA cala molto – il che di solito accade quando il mercato sale.

Variazioni mensili della volatilità dell’S&P 500: 1990-2020

Negli anni delle elezioni presidenziali, il calo di novembre è molto più marcato del solito, anche perché tende a seguire un’impennata di volatilità.

Variazioni mensili della volatilità dell’S&P 500 negli anni delle elezioni presidenziali USA dal 1990

Questo per dire che ciò a cui abbiamo assistito nell’approssimarci alle elezioni 2020 non è stato poi così tanto diverso dal solito. Lo è stato, forse, il contesto, non la dinamica.

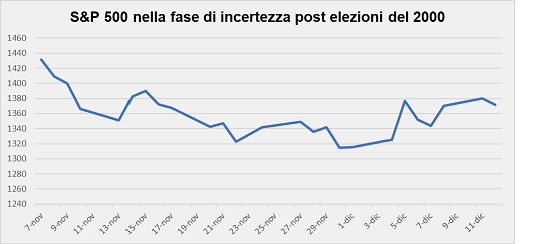

Quello che i mercati non amano molto, come è noto, è l’incertezza. Nel 2000, quando si sono dovuti ricontare i voti in Florida, e l’esito ufficiale delle elezioni è stato il verdetto della Corte Suprema accettato da Gore l’11 Dicembre, il mercato ha sofferto, stornando circa l’8.1% fino ai minimi di periodo e chiudendo la fase di incertezza il 12 dicembre a -4.2%. Nulla di catastrofico, insomma. Ed eravamo già in fase calante dopo lo scoppio della bolla tecnologica nel marzo del 2000.

Andamento dell’S&P 500 dal 7 novembre 2000 al 12 dicembre 2000

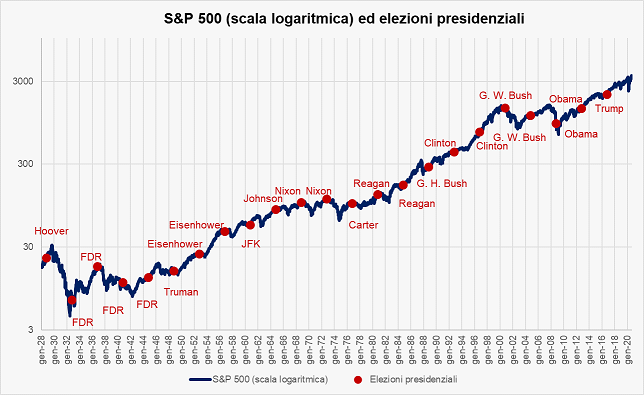

In realtà l’inquilino della Casa Bianca conta relativamente poco per l’andamento dei mercati finanziari nel medio-lungo periodo. Come si vede nel grafico 4, il trend di lungo periodo rimane intatto indipendentemente dal risultato elettorale. D’altra parte, nel breve, è successo di tutto con un Presidente di qualsiasi colore politico.

Andamento dell’S&P 500 ed elezioni presidenziali, 1927-2020

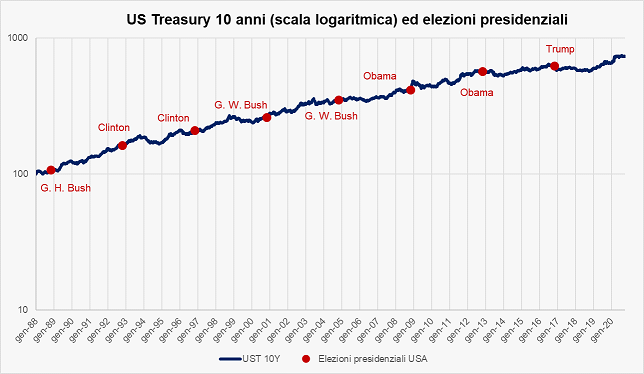

Se possiamo comprendere la rilevanza relativa del Presidente per il mercato azionario, può essere più sorprendente constatare che la stessa dinamica ha avuto luogo nel mercato dei titoli di Stato (grafico 5). Dopo tutto, la politica può incidere in modo significativo su spesa pubblica, deficit e debito, e questo potrebbe ragionevolmente avere conseguenze sui titoli di Stato. La storia tuttavia ci mostra un’evidenza analoga a quella dei mercati azionari.

Andamento del titolo di Stato USA a10 anni ed elezioni presidenziali, 1988-2020

Dal grafico soprastante possiamo apprendere una lezione importante: non conta tanto il Presidente, quanto le condizioni dell’economia. Le fasi in cui i mercati sono scesi a lungo e rimasti in sofferenza per un periodo prolungato sono state essenzialmente tre: la Grande Depressione, la crisi petrolifera, e infine la grande crisi finanziaria e la grande recessione che ne è seguita. Tutte legate a un contesto di grave debolezza economica, non alla politica. In quest’ottica, a mio parere, una valutazione dei possibili scenari legati all’impatto della pandemia potrebbe rivelarsi più utile di quella del mero esito delle presidenziali USA.

Allora, nella prospettiva per cui l’economia nel medio-lungo periodo conta per i mercati più della politica, provo a proporre quattro spunti interpretativi di queste elezioni: quattro situazioni nelle quali l’inquilino della Casa Bianca può incidere sugli sviluppi economici.

1 Gestione della pandemia. Trump si è schierato fin dall’inizio con i “minimizzatori”, se non addirittura “negazionisti”. Gli USA hanno, nonostante questo, attivato misure di sostegno del reddito con pochi precedenti storici, data la loro cultura. Tuttavia è mancato un approccio integrato e strutturato di gestione della pandemia a livello nazionale, con misure di contenimento coordinate in aggiunta alle elargizioni economiche. Se dopo le elezioni l’atteggiamento dell’amministrazione USA cambiasse, potrebbe essere importante a livello globale: un incentivo per i Paesi che hanno attuato misure più serie di contenimento, ma in ordine sparso, ad un maggiore coordinamento, e uno stimolo ad approvare misure restrittive di contrasto alla pandemia per chi si è rifiutato di farlo e trovava nell’atteggiamento del presidente Trump una ragione, anche se non l’unica, per la propria decisione.

2 Contrasto delle diseguaglianze. Joe Biden si è dichiarato molto più orientato di Donald Trump a cercare di ridurre le diseguaglianze, sociali ma soprattutto economiche. La pandemia ha allargato il divario, già molto ampio, esistente fra i più benestanti e i più disagiati in tutto il mondo e gli USA sono uno dei Paesi in cui il fenomeno assume connotazioni più spiccate. Un simile proposito richiede una significativa revisione della politica fiscale in direzione maggiormente redistributiva rispetto agli ultimi anni. Sia per quanto riguarda l’imposizione di tasse e l’erogazione di sussidi, sia per quanto riguarda la gestione e l’utilizzo del debito e del deficit pubblico. Ridurre le diseguaglianze potrebbe significare, per esempio, modificare la traiettoria di alcune dinamiche della spesa per consumi di beni e servizi e l’accesso a sanità ed educazione, in modo da renderli potenzialmente più fruibili e sostenibili. E sappiamo quanto i consumi siano importanti per l’economia globale, in particolare per i Paesi più maturi. Di nuovo, la strada che gli Stati Uniti dovessero decidere di imboccare su questo tema potrebbe rappresentare una guida anche per altri Paesi.

3 Gestione del rapporto con la Cina e multilateralismo. Questo è forse il punto sul quale la differenza fra i due candidati è stata più netta. Trump fedele al motto “America first”, Biden culturalmente incline al multilateralismo. Trump che ha scatenato una guerra commerciale a colpi di dazi e quote, Biden che si propone come un sostenitore di mercati liberi e aperti e del commercio internazionale. L’arrivo della pandemia ha sparigliato le carte in tavola ed è difficile poter valutare l’impatto sulla crescita economica delle restrizioni al commercio imposte dagli Stati Uniti alla Cina e ad altri Paesi, fra cui alcuni europei. Tuttavia è ragionevole ritenere che si sia trattato potenzialmente di un freno alla crescita globale e di un elemento a sostegno di una crescita dei prezzi di beni e servizi importati. Anche se il “picco della globalizzazione” forse si poteva considerare raggiunto lo stesso, credo che la guerra commerciale abbia fornito un’ulteriore spinta innaturale al processo di ritracciamento. Al di là dei risvolti politici, che non commento in dettaglio, un cambiamento di rotta che possa portare a relazioni internazionali più distese e a una maggiore apertura delle economie potrebbe essere un fattore positivo per la crescita globale, e in particolare di quelle economie, come per esempio quelle emergenti, che dalla globalizzazione e da una maggiore integrazione internazionale delle catene del valore hanno tratto giovamento.

4 Guerra tecnologica e sicurezza nazionale. Anche se Biden si è sempre mostrato più incline di Trump all’apertura internazionale, al multilateralismo e al commercio globale, ritengo che nessun Presidente degli Stati Uniti sia disposto a scendere a compromessi in tema di sicurezza nazionale. E su questo, alcuni dei rilievi che Trump ha fatto sulla sicurezza delle comunicazioni, delle reti fisiche e delle piattaforme software di trasmissione dei dati, sembrano fondati. Se questa eventualità fosse confermata, il “fronte tecnologico” della guerra commerciale sarebbe combattuto comunque dalla Casa Bianca, chiunque la abiti. Uno scenario possibile – in effetti uno dei più negativi che possiamo ipotizzare – potrebbe vedere, fra mosse e contromosse strategiche, una frammentazione del mercato globale della tecnologia, dal punto di vista delle filiere produttive, delle catene del valore e dei mercati di sbocco di prodotti e servizi. Considerando il contributo alla performance dei mercati azionari globali che è arrivato dal settore della tecnologia e in particolare da alcune platform companies veramente planetarie, penso che si tratti di uno scenario che gli investitori dovrebbero prendere in considerazione fra i cosiddetti rischi di coda, perché potrebbe non essere significativamente riflesso nelle valutazioni di mercato.

Insomma il voto per l’elezione del Presidente degli Stati Uniti non è la fine, bensì l’inizio di una nuova fase del processo che chi lavora sui mercati ben conosce e che, di fatto, non si interrompe mai: quello dell’analisi e della valutazione dei possibili scenari e dei loro possibili impatti sui mercati per costruire portafogli sempre rispondenti in modo aggiornato alle caratteristiche e agli obiettivi finanziari dei clienti.