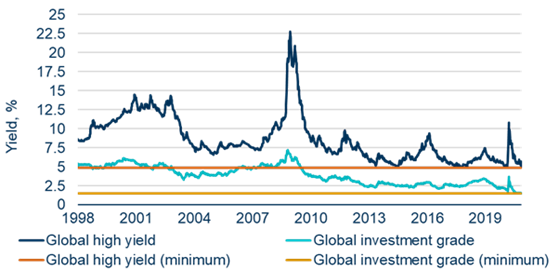

“I mercati hanno tratto vantaggio dall’esito delle presidenziali negli Stati Uniti e dagli sviluppi positivi delle ultime settimane che riguardano l’arrivo di un vaccino anti-Covid. Dinanzi a questo mix di buone notizie, le risposte dei diversi segmenti del mercato globale a reddito fisso sono state eterogenee. I rendimenti del credito, sia nel segmento high yield che all’interno dell’investment grade hanno di recente toccato i rispettivi minimi storici. Un interrogativo sempre più frequente per gli investitori è quello che ruota intorno alla possibilità di definire in maniera più precisa le obbligazioni spazzatura come una sorta di credito ‘a più alto rendimento’, dato che questo mese gli spread sono scesi verso quota 450 punti base (per intenderci durante il sell-off dello scorso marzo avevano raggiunto un picco di quasi 1.100 punti base)”. E’ il monito di Andrey Kuznetsov, Senior Portfolio Manager per la divisione internazionale di Federated Hermes.

Che continua: “Si è giunti a livelli di rendimenti così bassi sulla scia del sostegno senza precedenti erogato dalla banca centrale, di un consistente aumento del risparmio, della ricerca di spread e del crescente appetito per il reddito fisso che si è manifestato all’interno di un contesto macroeconomico dominato dall’incertezza. Ci sono chiaramente molteplici forze che spingono il mercato in direzioni opposte. L’imminente vaccino, l’esito delle presidenziali e le speranze di una ripresa ciclica stanno fornendo qualche vantaggio. Tuttavia, al contrario, le fasi di confinamento continueranno a deprimere l’attività economica e a esacerbare la volatilità“.

Per Kuznetsov, “senza dubbio il 2020 è stato un anno senza paragoni che genererà implicazioni di vasta portata per la struttura dell’universo a reddito fisso. Man mano che i rendimenti continueneranno a calare, la capacità di generare alpha diventerà ancora più determinante, risultato che crediamo possa essere ottenuto attraverso una combinazione di allocazione del rischio top-down e attività di stock-picking bottom-up, oltre a un’attenta considerazione dei fattori ambientali, sociali e di governance”.