“Il mercato dei social bond ha visto quest’anno un’impennata di attività a seguito della pandemia di Covid-19. In passato, i proventi delle obbligazioni sociali sono stati utilizzati soprattutto per progetti di edilizia popolare e per la creazione di posti di lavoro. Quest’anno gli emittenti – in particolare le agenzie e le organizzazioni sovranazionali – li hanno utilizzati per contribuire a mitigare l’impatto del coronavirus. I social bond lanciati di recente hanno riguardato il mantenimento e la creazione di posti di lavoro, le forniture e le attrezzature mediche, la riabilitazione, le infrastrutture sanitarie, la ricerca e lo sviluppo di medicinali e vaccini”. Lo sottolinea Jovita Razauskaite, Portfolio Manager Green Bonds di NN Investment Partners. Di seguito la sua analisi sull’asset class.

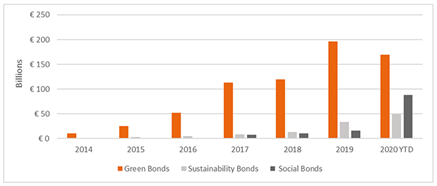

L’urgente necessità di rispondere alla crisi di Covid-19 ha spinto il mercato delle obbligazioni sociali a 125 miliardi di euro nella seconda metà di ottobre. Dato che questo mercato si attestava a soli 35 miliardi di euro alla fine del 2019, si tratta di un enorme aumento che consente al mercato dei social bond di superare quello dei sustainability bond. In risposta al crescente interesse per il finanziamento dei social bond, l’International Capital Market Association (Icma) ha aggiornato i suoi Social Bond Principles nel giugno 2020 e ha ampliato l’elenco delle categorie di progetti ammissibili e della popolazione target.

L’Unione Europea si è unita alle fila degli emittenti di obbligazioni sociali come parte dei suoi sforzi per affrontare l’impatto della pandemia. Lo scorso ottobre, l’Ue ha emesso la sua prima obbligazione sociale in due tranche: un’obbligazione a 10 anni (per un massimo di 10 miliardi di euro) e una a 20 anni (7 miliardi di euro). Il ricavato è destinato al suo programma Sure per proteggere e conservare l’occupazione.

Nel grande schema delle cose, questo è solo un primo passo. Saranno necessari maggiori finanziamenti per affrontare le sfide sociali, nonché la mitigazione del clima e l’adattamento per raggiungere gli obiettivi del 2030 sia dell’Accordo di Parigi che degli Obiettivi di Sviluppo Sostenibile (Sdg). Pertanto, ci aspettiamo anche che i singoli governi, compresi i suddetti beneficiari Sure, si rivolgano al mercato primario, anche se attualmente si concentrano più sulle sfide ambientali che su quelle sociali.

La pandemia è tutt’altro che finita, e le preoccupazioni sociali che circondano la conservazione dell’occupazione e l’assistenza sanitaria rimarranno fondamentali per la ripresa. Alla luce di ciò, insieme agli alti livelli di interesse degli investitori, vediamo spazio per l’ulteriore espansione e diversificazione del mercato dei social bond. Tuttavia, i principali emittenti rimarranno probabilmente agenzie, organizzazioni sovranazionali e finanziarie, che attualmente rappresentano rispettivamente il 52%, il 24% e il 12% della quota di mercato totale.

La Commissione Europea ha recentemente intrapreso i primi passi verso la creazione di una tassonomia sociale che integri la sua tassonomia verde, annunciando la formazione di un gruppo di lavoro sul tema. Un tale sviluppo potrebbe incoraggiare ulteriormente una più ampia gamma di partecipazione al mercato per entrare in questo segmento. Ad esempio, gli emittenti corporate che desiderano affrontare questioni sociali fondamentali in tutte le loro imprese e catene di fornitura potrebbero cercare sempre più spesso finanziamenti attraverso i social bond. Attualmente il segmento dei corporate social bond è molto indietro rispetto al mercato delle obbligazioni verdi, dove le emissioni corporate rappresentano quasi la metà del mercato totale e sono sempre più diversificate, con emissioni provenienti da un ampio spettro di società.

Con la continua crescita del mercato dei social bond, non possiamo scontare il rischio del socialwashing: in altre parole, gli emittenti non forniscono informazioni affidabili sui progetti e sulle performance sociali dei progetti, né allineano la loro emissione con una visione strategica a lungo termine per affrontare gli aspetti sociali del loro core business. I social bond sono strumenti autoetichettati e, fino a quando la Commissione Europea non pubblicherà la prima bozza della sua tassonomia dei social bond, una delle maggiori sfide per il mercato rimane la mancanza di un quadro standardizzato per la rendicontazione dell’impatto. Sebbene anche le obbligazioni verdi siano autoetichettate, questo mercato vanta ormai una serie di tassonomie come la tassonomia dell’Ue, la tassonomia della Cbi e i Green Bond Principles dell’Icma. Attualmente il mercato delle obbligazioni sociali ha solo i Social Bond Principles. Questa mancanza di standard chiari rende più difficile sia per gli emittenti che per gli investitori determinare l’idoneità e il successo dei progetti.

Nel complesso, le obbligazioni sociali rappresentano una forma liquida di investimento a impatto e affrontano aree che i green bond trascurano. Pertanto, i social bond potrebbero diventare una valida opzione per gli investitori che desiderano spostare i loro portafogli verso un impatto sociale positivo. Lo sviluppo della tassonomia delle obbligazioni sociali dell’Ue dovrebbe migliorare ulteriormente l’ampiezza e la liquidità del mercato.

Dato che i nostri portafogli dedicati ai green bond gestiscono strategie puramente green, non deteniamo obbligazioni sociali. Tuttavia, nell’ambito delle nostre altre strategie a reddito fisso, investiamo in obbligazioni sociali caso per caso. Durante l’intero processo d’investimento, analizziamo tutte le potenziali opportunità d’investimento sul valore relativo. Quando è disponibile un’obbligazione verde o sociale con le caratteristiche che cerchiamo e che offre lo stesso profilo di rischio/rendimento di un’obbligazione tradizionale, allora preferiamo l’obbligazione verde o sociale. Continueremo a prestare molta attenzione al rapido sviluppo del mercato delle obbligazioni sociali e all’emissione di obbligazioni sociali dell’Ue, in quanto l’Ue sarà un emittente di primo piano nei prossimi anni, data la necessità di finanziare il suo recovery fund.