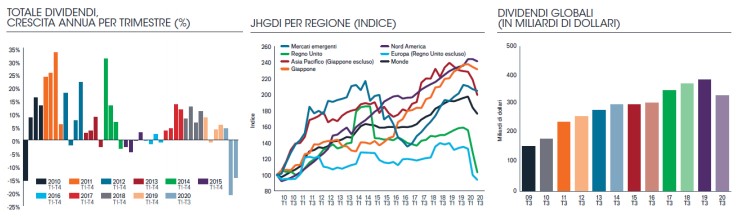

Secondo l’ultima edizione del Janus Henderson Global Dividend Index, con il protrarsi della pandemia appare sempre più evidente l’impatto della Covid-19 sulla capacità delle società globali di pagare i dividendi. Nel terzo trimestre si è registrato un calo delle distribuzioni di 55 miliardi di dollari, a 329,8 miliardi, il dato più basso dal 2016. La flessione complessiva del 14,3% equivale a una contrazione dell’11,4% su base sottostante: si tratta di un netto miglioramento rispetto al ribasso del 18,3%1 nel secondo trimesrtre.

Il minor impatto nel terzo trimestre riflette in primo luogo un mix geografico incentrato su regioni in cui i dividendi si sono rivelati più resilienti, in particolare Nord America e mercati emergenti, e secondariamente indica che il peggio è passato. In generale, oltre due terzi delle società hanno alzato o mantenuto stabili i dividendi nel terzo trimestre mentre poco meno di un terzo li ha ridotti o cancellati. In Cina il terzo trimestre è il periodo di punta per le distribuzioni e i dividendi si sono rivelati il più elevati del 3,3% rispetto all’anno precedente. Tre quarti delle società cinesi hanno incrementato o confermato i dividendi. Tra le principali economie, oltre alla Cina solo Canada e Hong Kong hanno registrato un rialzo delle distribuzioni. I risultati peggiori sono stati registrati da Regno Unito, Australia e Paesi Bassi.

I dividendi delle aziende australiane sono stati tra i più colpiti al mondo. Sono infatti diminuiti del 40,3% su base sottostante ad appena 9,6 miliardi di dollari, il dato complessivo per il terzo trimestre più basso da almeno 11 anni, in particolare a causa dei tagli da parte delle banche. Nel Regno Unito le distribuzioni hanno evidenziato una contrazione del 41,6% mentre il dato negativo dei Paesi Bassi è riconducibile alle cancellazioni da parte di banche e produttori di birra.

I dividendi delle aziende australiane sono stati tra i più colpiti al mondo. Sono infatti diminuiti del 40,3% su base sottostante ad appena 9,6 miliardi di dollari, il dato complessivo per il terzo trimestre più basso da almeno 11 anni, in particolare a causa dei tagli da parte delle banche. Nel Regno Unito le distribuzioni hanno evidenziato una contrazione del 41,6% mentre il dato negativo dei Paesi Bassi è riconducibile alle cancellazioni da parte di banche e produttori di birra.

Le società Usa distribuiscono due quinti dei dividendi globali. Quest’anno la flessione relativamente contenuta (dato stabile nel secondo trimestre e in calo del 3,9% nel terzo) contribuisce a sostenere le distribuzioni totali a livello mondiale. Negli Stati Uniti otto aziende su dieci hanno confermato o alzato i dividendi nel terzo trimestre. Nel tentativo di preservare la liquidità, infatti, le società hanno preferito sacrificare i riacquisti di azioni. Janus Henderson stima che nel 2020 negli Usa il rendimento totale per gli azionisti (che comprende dividendi e riacquisti di azioni) sarà in linea con quello dei Paesi europei più resilienti.

Esclusa l’Australia, nella regione Asia-Pacifico (Giappone escluso) i dividendi sono rimasti costanti anno su anno, a riprova dell’impatto più lieve della pandemia tanto sulla popolazione quanto sull’economia, della maggior solidità dei bilanci e di payout ratio più contenuti. Inoltre, dato che in molti casi le distribuzioni per il terzo trimestre si riferivano agli utili per il 2019, erano state fissate diversi mesi fa. Nel terzo trimestre Hong Kong ha fatto segnare la crescita dei dividendi più rapida tra i Paesi avanzati: +9,9% su base sottostante a 21,7 miliardi di dollari, il secondo maggior dato trimestrale di sempre. Nel periodo in esame le flessioni più marcate sono giunte dalle società dei beni voluttuari (-43% in termini sottostanti) e in particolare da case automobilistiche e aziende nel settore del tempo libero.

Anche media, aerospaziale e banche sono stati duramente colpiti. I settori tradizionalmente difensivi come farmaceutica, produttori e rivenditori al dettaglio di alimentari hanno dimostrato maggior resilienza riportando un aumento delle distribuzioni su base sottostante. Ad aprile, in un momento in cui l’incertezza scatenata dalla pandemia era ai massimi, Janus Henderson aveva calcolato che nel 2020 era plausibile un crollo dei dividendi globali su base sottostante tra il 15% e il 35%. In luglio il team ha ristretto il range tra il -19% e il -25%. Attualmente Janus Henderson è fiduciosa che il dato finale sarà prossimo alla fascia più alta del range stimato. Lo scenario migliore prevede ora una flessione del 17,5% a 1.200 miliardi di dollari su base sottostante, equivalente a un calo complessivo del 15,7%. Lo scenario peggiore vede una diminuzione dei dividendi sottostanti del 20,2% a 1.160 miliardi di dollari, corrispondente a una contrazione complessiva del 18,5%. Lo scenario migliore spazzerebbe via oltre tre anni di crescita delle distribuzioni e causerebbe una perdita annua di reddito per 224 miliardi di dollari a danno degli investitori.

“Nel terzo trimestre, a livello globale, si iniziano ad intravedere dei tenui segnali di miglioramento: la flessione dei dividendi è stata meno pronunciata rispetto al trimestre precedente e abbiamo assistito alla ripresa della distribuzione da parte di alcune aziende che all’inizio dell’anno l’avevano sospesa”, commenta Federico Pons, Country Head per l’Italia di Janus Henderson. “Anche se il primo trimestre 2021 risentirà ancora dei tagli, il peggio sembra essere ormai alle spalle, dal momento che le aziende sono ora in grado di misurare meglio l’impatto della pandemia sui propri business. La domanda cruciale per il prossimo anno sarà se le banche europee potranno riavviare la distribuzione, il che è nelle mani dell’autorità di regolamentazione”.

“Nel terzo trimestre, a livello globale, si iniziano ad intravedere dei tenui segnali di miglioramento: la flessione dei dividendi è stata meno pronunciata rispetto al trimestre precedente e abbiamo assistito alla ripresa della distribuzione da parte di alcune aziende che all’inizio dell’anno l’avevano sospesa”, commenta Federico Pons, Country Head per l’Italia di Janus Henderson. “Anche se il primo trimestre 2021 risentirà ancora dei tagli, il peggio sembra essere ormai alle spalle, dal momento che le aziende sono ora in grado di misurare meglio l’impatto della pandemia sui propri business. La domanda cruciale per il prossimo anno sarà se le banche europee potranno riavviare la distribuzione, il che è nelle mani dell’autorità di regolamentazione”.