“Dal punto di vista della geografia, dopo mesi di un rally favorito dalle potenti big tech, nonché dai cosiddetti titoli ‘stay-at-home’, l’azionario Usa sta continuando a salire anche a novembre, ma questa volta meno rispetto all’equity del resto del mondo. In particolare, grazie soprattutto al rimbalzo di Europa e Giappone, a novembre la performance dell’azionario mondiale (escluso Usa) sta superando quella dell’azionario Usa di più di 3 punti percentuali“. E’ quanto osserva Giacomo Calef, Country manager di Notz Stucki. Di seguito la sua analisi.

Per quanto riguarda il Market Cap (capitalizzazione di mercato), ricordiamo che le aziende a piccola e media capitalizzazione di mercato sono quelle che soffrono maggiormente nei periodi di crisi, ma al tempo stesso sono anche quelle che ripartono con maggior vigore quando l’economia recupera. Infatti, sembrerebbe che i mercati si attendano che questo recupero possa finalmente avere luogo, in quanto a novembre la performance delle mid cap Usa sta superando quella delle large cap Usa di più di 3 punti percentuali.

In relazione alle valutazioni di mercato, infine, si consideri il seguente confronto. Da una parte abbiamo i titoli Value, che presentano un rapporto prezzo/utili relativamente basso, poiché, appartenendo generalmente a settori maturi, il mercato ritiene che non abbiano più grande potenziale di crescita e corrispondono a quelli finora più penalizzati dalla recessione (come ad esempio finanziari ed energetici). Dall’altra parte abbiamo i titoli Growth, che invece presentano un rapporto prezzo/utili relativamente alto poiché il mercato ritiene che abbiano un maggior potenziale di crescita e corrispondono a quelli che sono stati più resilienti durante questa crisi (come ad esempio i tecnologici). Ma dopo mesi di dominio dei secondi, forse potrebbe essere tempo di rotazione: a novembre la performance dei Value sta superando quella dei Growth di circa 3 punti percentuali.

In definitiva, si potrebbe concludere che l’annuncio dei vaccini sia il vero punto di svolta per un recupero economico nel 2021, e infatti i mercati stanno dando corso a una fisiologica rotazione settoriale. In questa finestra di mercato, dunque, si potrebbe valutare di modificare parzialmente la strategia in ambito azionario, sia andando su aziende cicliche pronte a ripartire forte (soprattutto su quelle legate alle Clean Energy), sia rimanendo su tecnologia e sanità, ovvero i settori che si sono mostrati più robusti in questo 2020, ma nel caso specifico si raccomanda una maggior attenzione nella selezione dei titoli (e dei settori) date le elevate valutazioni di mercato.

Cina, il lusso pronto per la ripartenza: le opportunità nell’azionario

La violenza con cui la diffusione del virus ha colpito l’economia probabilmente lascerà delle profonde cicatrici di lungo termine, ma alcuni settori, soprattutto quelli che hanno sofferto maggiormente, hanno la possibilità di recuperare anche più velocemente del previsto, dando dimostrazione della propria resilienza. Uno di questi, su cui di seguito vogliamo porre un focus, è il settore del lusso.

Le principali testate giornalistiche hanno spesso sottolineato come la drammatica crisi economica da Covid-19 sia stata la peggiore dal secondo dopoguerra e il mercato globale del lusso, tra gli altri, non è stato risparmiato: la stima del declino nel 2020 che, anno su anno, si attesta a circa il -20%, è un record. Tuttavia, alcuni trend che erano già in atto negli scorsi anni non hanno interrotto il proprio percorso, anzi, hanno accelerato la corsa. Secondo alcuni analisti, ponendo un focus sul segmento dei beni personali di lusso (quindi gioielli, orologi, ecc.), i dati sono chiari. Da un lato abbiamo i mercati di Usa ed Europa, che quest’anno hanno subito un crollo di, rispettivamente, -27% e -36%. Dall’altro, invece, la Cina rappresenta l’unica area in cui si registra una crescita di rilevante importanza, stimata al +45%.

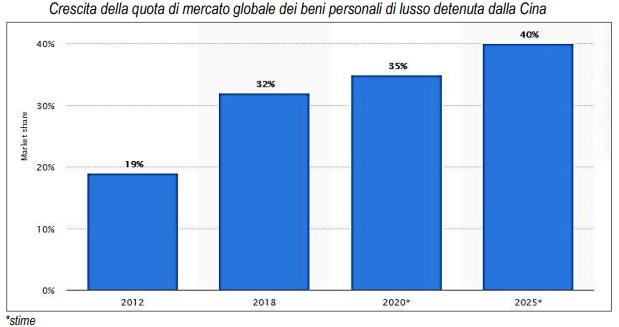

Ma qual è la motivazione di questa profonda differenza? In questo caso, troviamo la risposta nelle conseguenze dovute all’emergenza sanitaria. In Occidente il settore del lusso è fortemente sostenuto dall’ingente spesa da parte di turisti internazionali, soprattutto cinesi, ma quest’anno non si è potuto contare su di essi per via delle restrizioni sulla mobilità. Inoltre, sia Stati Uniti che Europa hanno avuto difficoltà importanti nella gestione della pandemia, pertanto anche il mercato domestico ha sofferto notevolmente. L’economia cinese, invece, ha saputo resistere al virus e i consumatori, anziché comprare all’estero, hanno spinto l’acceleratore sugli acquisti locali, facendo leva specialmente sui canali del commercio online, che hanno beneficiato dell’accelerazione dei trend digitali. Pertanto, se questo nuovo paradigma di mercato dovesse confermarsi, ovvero consumatori cinesi che acquistano maggiormente in loco grazie alla comodità del digitale, ci si attende che entro il 2025 la Cina possa coprire la fetta più grande del mercato globale del lusso, pari a circa il 40% (si veda il grafico in alto).

Ma qual è la motivazione di questa profonda differenza? In questo caso, troviamo la risposta nelle conseguenze dovute all’emergenza sanitaria. In Occidente il settore del lusso è fortemente sostenuto dall’ingente spesa da parte di turisti internazionali, soprattutto cinesi, ma quest’anno non si è potuto contare su di essi per via delle restrizioni sulla mobilità. Inoltre, sia Stati Uniti che Europa hanno avuto difficoltà importanti nella gestione della pandemia, pertanto anche il mercato domestico ha sofferto notevolmente. L’economia cinese, invece, ha saputo resistere al virus e i consumatori, anziché comprare all’estero, hanno spinto l’acceleratore sugli acquisti locali, facendo leva specialmente sui canali del commercio online, che hanno beneficiato dell’accelerazione dei trend digitali. Pertanto, se questo nuovo paradigma di mercato dovesse confermarsi, ovvero consumatori cinesi che acquistano maggiormente in loco grazie alla comodità del digitale, ci si attende che entro il 2025 la Cina possa coprire la fetta più grande del mercato globale del lusso, pari a circa il 40% (si veda il grafico in alto).

Quindi quegli investitori che in questo periodo favorevole per i mercati azionari vogliono sfruttare le opportunità offerte da questo settore, senza dubbio, non potranno esimersi dalla scelta di aziende che, da un lato, focalizzino in modo strategico il proprio business in Cina e che, dall’altro, implementino un potente sistema di ecommerce.