Forze fondamentali opposte segnalano che, al momento, il futuro è denso di incertezze. Lo E’ quanto notano gli analisti del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management analizzando i mercati obbligazionari. I ribassisti sostengono che la pandemia di Covid-19 continuerà a dilagare, soprattutto negli Stati Uniti, e che una ripresa degli utili non è all’orizzonte. I rialzisti, invece, si consolano con le ultime notizie sui vaccini. Il vaccino di AstraZeneca/Oxford potrebbe avere un’efficacia inferiore al 70%, ma ha il vantaggio di accordi di fornitura capillari, minori vincoli logistici e un prezzo più basso. Ciò lo rende particolarmente utile nei Paesi a basso reddito e quindi suffraga l’ipotesi di una massiccia campagna vaccinale nel 2021.

Indubbiamente, anche i fattori geopolitici rappresentano un minore rischio estremo in quanto l’amministrazione dei servizi generali statunitense (General Services Administration, Gsa) ha ufficializzato la vittoria di Joe Biden nelle elezioni presidenziali statunitensi. Tuttavia, i dati sono ancora contrastanti. Nei Paesi del G4, ad esempio, in generale gli indici dei responsabili degli acquisti del settore manifatturiero hanno tenuto meglio rispetto al settore dei servizi (tranne negli Stati Uniti dove sono entrambi migliorati).

Il contesto di bassi rendimenti fa ben sperare per i tassi di insolvenza mentre è già in atto una rotazione in favore di titoli e settori ciclici che consente alle società meno stabili dal punto di vista finanziario di reperire abbondante liquidità nei mercati dei capitali. C’è da chiedersi per quanto tempo tali aziende saranno disposte a seguire questa strada e se, nel frattempo, proseguiranno le misure di sostegno da parte di banche centrali e governi.

Valutazioni quantitative

Novembre si è già rivelato un mese positivo per i mercati degli attivi di rischio, grazie alle notizie positive sul fronte del vaccino. Nei mercati sviluppati, da inizio mese al 24 novembre i titoli globali high yield e investment grade hanno reso rispettivamente il 3,9% e l’1,7%. Nei mercati emergenti il rendimento delle emissioni societarie è stato del 2,4% contro il 3,8% e l’1,1% per le obbligazioni governative rispettivamente in valuta forte e in valuta locale. Non vi è alcun dubbio che gli investitori obbligazionari stiano valutando se sia giunto il momento di consolidare i guadagni; riteniamo, tuttavia, che fintantoché l’orizzonte temporale è di lungo periodo sia meglio non cambiare rotta.

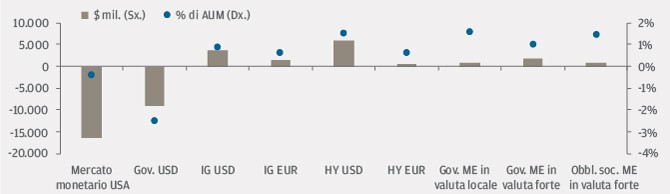

Fattori tecnici

Quest’anno, l’offerta di emissioni societarie è stata sostenuta; tuttavia, la forte domanda ha consentito agli spread di continuare a restringersi. Il quadro dei flussi di capitale di novembre è chiaro, nel senso che le sottoscrizioni hanno privilegiato le classi di attivo più rischiose, mentre le categorie d’investimento e i prodotti più difensivi, quali i fondi dei mercati monetari e i titoli di Stato, hanno registrato deflussi significativi. Più in dettaglio, le esposizioni al beta indicano che il posizionamento è orientato ora verso una maggiore rischiosità, non solo tramite la rotazione verso titoli più ciclici, ma anche abbassando la qualità del credito. Ad esempio, da inizio mese ad oggi, i titoli statunitensi con rating CCC hanno sovraperformato del 3,5% le emissioni di fascia BB.

Che cosa significa per gli investitori obbligazionari?

Dopo le recenti performance, non sorprende che gli investitori stiano pensando di consolidare in parte i guadagni in prossimità della fine d’anno, soprattutto visto che il quadro dell’economia globale nel breve termine è peggiorato con la seconda ondata di Covid-19. Tuttavia, le notizie promettenti sul fronte del vaccino riducono le incertezze sulla dinamica futura della ripresa.

Riconosciamo che l’attuale situazione induce a un posizionamento orientato a una maggiore rischiosità e a beta più elevati, mentre dal punto di vista dei rendimenti ci avviciniamo a mesi stagionalmente favorevoli. A nostro avviso, il continuo sostegno da parte delle banche centrali indica che non è ancora arrivato il momento di capitalizzare i guadagni in quanto gli spread potrebbero restringersi ulteriormente.