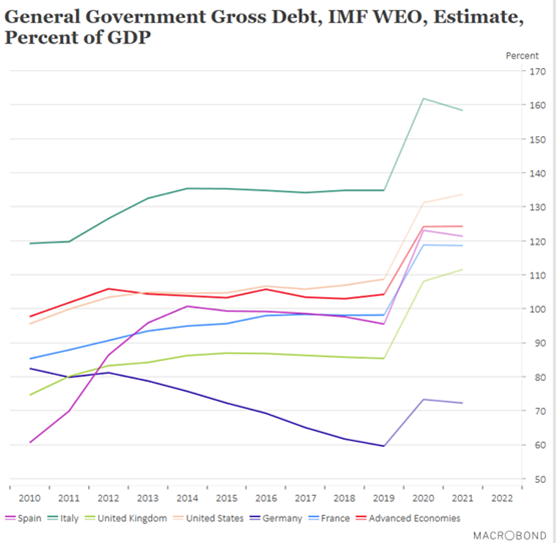

“Il 2020 è stato un anno senza precedenti nella storia economica. Il diffondersi di una pandemia globale ha prodotto la recessione più profonda dalla Seconda Guerra Mondiale ma ha anche fornito la risposta politica più rapida e aggressiva testimoniata in qualsiasi precedente crisi. L’eredità lasciata da questi eventi ci proietta in un mondo caratterizzato da tassi di interesse a zero o negativi e debiti alle stelle. Nel continente europeo tassi negativi si riscontrano ormai non soltanto nei paesi core, ma anche nelle aree periferiche. Fino a una scadenza di 5 anni, la curva dei rendimenti italiana si trova in territorio negativo. Anche in Portogallo, ormai il decennale offre tassi negativi a scadenza. In sostanza, le occasioni redditizie di investimento sui mercati obbligazionari del mondo sviluppato non soltanto sono ormai ridotte al lumicino, ma non sono nemmeno scevre da rischi. A fine anno, secondo le ultime stime del Fmi il debito dei paesi avanzati si attesterà in media intorno al 125% del Pil, con l’Italia vicina al 160% e gli Stati Uniti oltre il 130%. A livello globale a fine novembre 2020, l’ammontare di obbligazioni che offrono tassi di rendimento negativi ha raggiunto un nuovo massimo storico, attestandosi ad oltre 17 trilioni di dollari. Muoversi all’interno di questi territori inesplorati richiede elevata esperienza, abilità di analisi e lascia poco spazio alle improvvisazioni”. E’ quanto osserva Vittorio Fontanesi, Portfolio Manager mercati obbligazionari di AcomeA Sgr. Di seguito la sua analisi sulle prospettive e le opportunità nell’obbligazionario.

Vaccino+Biden+Cina+dollaro debole = combinazione perfetta per i mercati

Vaccino+Biden+Cina+dollaro debole = combinazione perfetta per i mercati

Vaccino+Biden+Cina+dollaro debole = combinazione perfetta per i mercati

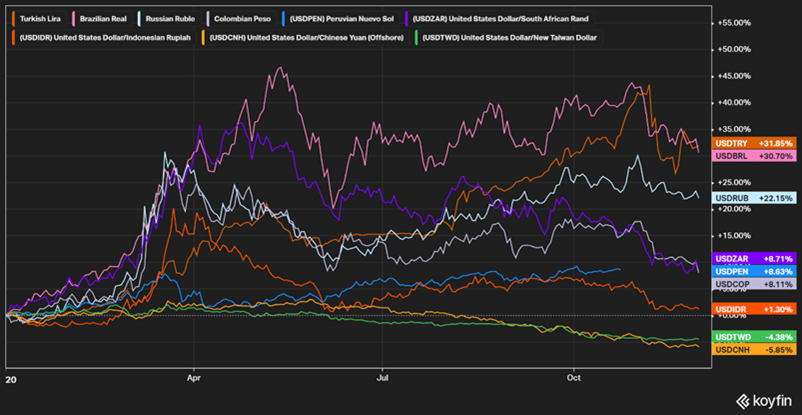

Vaccino+Biden+Cina+dollaro debole = combinazione perfetta per i mercatiNell’ultimo mese, le notizie sul fronte del vaccino e l’esito delle elezioni americane hanno avuto impatti positivi sui mercati obbligazionari emergenti. L’elevata efficacia di un vaccino Covid-19 e le capacità di distribuzione ad ampio spettro e a costi inferiori sono particolarmente incoraggianti per il mondo dei mercati emergenti, perché permettono di ridurre gli ostacoli alla ripresa economica. L’elezione di Biden alla Casa Bianca apre a scenari di maggiore cooperazione internazionale da parte degli Stati Uniti, che potrebbero passare da un approccio di politica bilaterale a uno più multilaterale. Il mercato, dunque, mantiene la prospettiva di sviluppi un po’ meno dirompenti sulla politica commerciale tra Usa-Cina e sulla riduzione dei rischi geopolitici a livello globale. Sul fronte economico la ripresa dell’economia cinese ha trainato i prezzi delle commodities migliorando le posizioni esterne dei paesi emergenti, mentre sul fronte finanziario il dollaro debole e la Fed in modalità espansiva offrono condizioni ampiamente supportive.

La liquidità sui mercati si mantiene ampia, grazie appunto al supporto fornito dalle banche centrali, e il decennale americano, una proxy importante per i flussi di capitale nei mercati emergenti, viaggia intorno allo 0,9% e da marzo continua a mantenersi al di sotto dell’1%. La presenza di tassi reali negativi nel mondo avanzato dovrebbe continuare a incoraggiare la ricerca del rendimento in asset più rischiosi e far confluire flussi di investimento nei paesi emergenti. Nell’ultimo mese, l’indice dei mercati emergenti in hard currency ha registrato una performance del 4%, ed è positivo del 3,2% da inizio anno, mentre quello in local currency ha guadagnato il 5,8%, tornando agli stessi livelli di inizio 2020. In questi mercati, gli spread sono tornati a livelli in linea con la media degli ultimi anni.

Come investiamo nei nostri portafogli obbligazionari?

La nostra asset allocation nei fondi obbligazionari si caratterizza per un posizionamento rilevante sui paesi sovrani emergenti, sia espressi in hard currency che in valuta locale, e sul credito bancario europeo, sia senior sia subordinato. Riteniamo comunque che dopo le ottime performance degli ultimi mesi, potrebbero presentarsi nelle prossime settimane occasioni per una presa di profitto. A livello di tassi locali emergenti, le nostre scommesse si concentrano su Messico, per la presenza di tassi reali positivi, e su Sud Africa e Brasile per cogliere le opportunità sulla parte medio-lunga delle curve. A livello valutario, abbiamo esposizione al real brasiliano, lira turca, sol peruviano e rublo russo perché sono state divise particolarmente penalizzate nel corso dell’anno e ci aspettiamo che possano beneficiare di miglioramenti sia sul fronte macro che politico. Per quanto riguarda il credito bancario, riteniamo che la parte subordinata sia quella in grado di esprimere ancora del valore. Nonostante gli effetti negativi dello shock del Covid, il settore bancario europeo presenta oggi una maggiore solidità patrimoniale rispetto alle crisi passate e può contare sul supporto del regolatore e della politica monetaria della Bce.