“Nel 2020, pur con qualche eccesso, gli investitori si sono comportati nel modo consueto. Innanzitutto, come ipotizzavo l’anno scorso, sono tornati, a livello globale, a investire, nonostante l’accumulo di liquidità sia proseguito. Il resto è storia nota. L’anno dei mercati è iniziato positivamente, in scia al 2019, con qualche tentennamento legato alle valutazioni e alla crescita. Quando si è manifestata la pandemia, le vendite si sono abbattute sui mercati in modo concitato, nel classico stile ‘prima vendiamo, poi ci penseremo’. Quando, dopo un crollo rapido e profondo, gli investitori si sono riaffacciati ai mercati per acquistare, i temi e i titoli azionari scelti sono stati gli stessi che hanno trascinato i mercati negli ultimi anni, cioè l’azionario Usa, con un’attenzione particolare alla tecnologia e in modo specifico ai sei titoli FAANG + M. Ad essi si è aggiunto l’oro, una strana coppia che ha fatto registrare rialzi sincronizzati per quasi tutto il 2019, ma in realtà già a partire dal 2017″. Lo afferma Luca Tobagi, Cfa Investment Strategist, Product Director di Invesco. Di seguito le sue previsioni.

E per il 2021, quale potrebbe essere la via di minore resistenza?

E per il 2021, quale potrebbe essere la via di minore resistenza?

E per il 2021, quale potrebbe essere la via di minore resistenza?

E per il 2021, quale potrebbe essere la via di minore resistenza?Nel 2019 e nel 2020, fino all’inizio di novembre, chi aveva portafogli “ben” diversificati ha perso opportunità rispetto a chi aveva un’esposizione concentrata sulle asset class o sui titoli che sono saliti di più. In realtà questo è sempre vero, solo che ultimamente lo è stato più del solito, perché la concentrazione del mercato è stata maggiore del solito. La domanda è: dopo le elezioni presidenziali Usa e gli annunci di vaccini contro il Covid-19, adesso che stiamo assistendo a una rotazione a favore di asset class che hanno sofferto di recente, che cosa potrebbe aver senso fare per i portafogli? La rotazione settoriale, geografica, per attività finanziaria è, tutto sommato, la norma storica di lungo-lunghissimo periodo. Possiamo considerare gli ultimi anni, almeno in parte, come un’eccezione, oppure siamo davvero di fronte a una nuova normalità per i mercati?

La diversificazione al lavoro: niente male, dopotutto. E con buone prospettive.

La diversificazione al lavoro: niente male, dopotutto. E con buone prospettive.

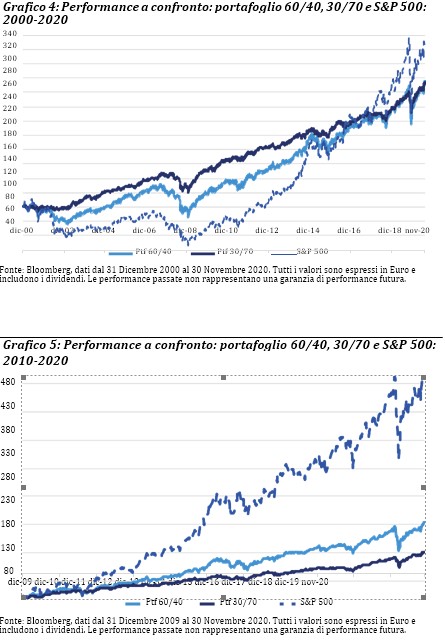

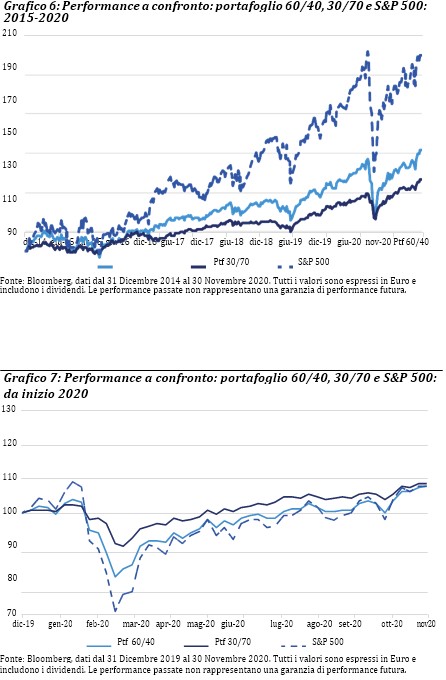

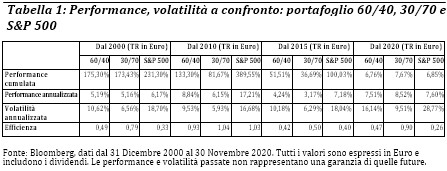

La diversificazione al lavoro: niente male, dopotutto. E con buone prospettive.Per rispondere a questa domanda bisogna innanzitutto osservare come si siano comportati dei portafogli diversificati. La risposta è: bene. Prendiamo i classici 60/40 (60% azioni globali Msci World e 40% obbligazioni globali) di uso comune negli Usa e nel mondo anglosassone e 30/70 (30% azioni globali Msci World e 70% obbligazioni globali), che riflette meglio le preferenze dei risparmiatori italiani. Come i grafici 4, 5, 6 e 7 mostrano, le loro performance total return in euro sono state buone. E anche rispetto a una delle migliori asset class al mondo, l’S&P 500, a 20 anni e a 1 anno la differenza di performance è ragionevole, considerando anche la ridotta volatilità a cui si espone il portafoglio diversificato. Solo quando il differenziale di performance è stato davvero ampio, come dal 2010, l’effetto della migliore performance sull’efficienza, cioè sul rapporto fra la performance e la volatilità annualizzate, neutralizza la maggiore volatilità rispetto a un portafoglio diversificato.

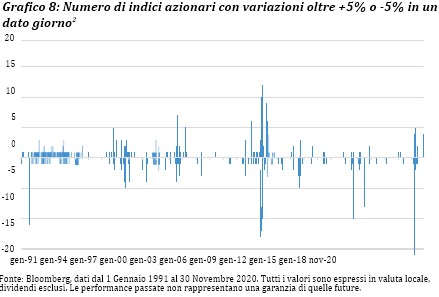

C’è di più. Spesso pensiamo – correttamente – alla diversificazione come a un sano principio-guida per gestire, riducendolo, il rischio del nostro portafoglio di investimenti. Il beneficio in termini di mitigazione del rischio si paga con una rinuncia a una parte dei rendimenti. Ma la diversificazione in realtà è anche utile per cogliere opportunità di rendimento nei momenti di svolta. Ne abbiamo avuto un chiaro esempio di recente, il 9 novembre. Dopo l’annuncio di Pfizer di avere trovato un vaccino efficace contro il Covid-19, intorno a mezzogiorno, i mercati europei hanno messo a segno rialzi fra il 5% e l’8%. In mezza giornata. Anche se nel mondo azionario avere un orizzonte temporale lungo è d’obbligo, è evidente che gli investitori che non erano posizionati nell’azionario europeo prima dell’annuncio di Pfizer si siano persi l’importante performance della giornata. Questo aspetto è importante perché sappiamo che i mercati azionari tendono a salire e anche su un orizzonte temporale di un singolo giorno, in media, i mercati azionari storicamente sono saliti nel 52,6% dei casi. Negli ultimi anni i movimenti sono diventati più scomposti e il numero di indici che, nei giorni di maggiore oscillazione, ha fatto registrare variazioni superiori a +5% e inferiori a -5% è aumentato, soprattutto dalla Grande Crisi Finanziaria.

C’è di più. Spesso pensiamo – correttamente – alla diversificazione come a un sano principio-guida per gestire, riducendolo, il rischio del nostro portafoglio di investimenti. Il beneficio in termini di mitigazione del rischio si paga con una rinuncia a una parte dei rendimenti. Ma la diversificazione in realtà è anche utile per cogliere opportunità di rendimento nei momenti di svolta. Ne abbiamo avuto un chiaro esempio di recente, il 9 novembre. Dopo l’annuncio di Pfizer di avere trovato un vaccino efficace contro il Covid-19, intorno a mezzogiorno, i mercati europei hanno messo a segno rialzi fra il 5% e l’8%. In mezza giornata. Anche se nel mondo azionario avere un orizzonte temporale lungo è d’obbligo, è evidente che gli investitori che non erano posizionati nell’azionario europeo prima dell’annuncio di Pfizer si siano persi l’importante performance della giornata. Questo aspetto è importante perché sappiamo che i mercati azionari tendono a salire e anche su un orizzonte temporale di un singolo giorno, in media, i mercati azionari storicamente sono saliti nel 52,6% dei casi. Negli ultimi anni i movimenti sono diventati più scomposti e il numero di indici che, nei giorni di maggiore oscillazione, ha fatto registrare variazioni superiori a +5% e inferiori a -5% è aumentato, soprattutto dalla Grande Crisi Finanziaria.

Diversificare aiuta a ridurre l’impatto sul portafogli delle giornate più negative, ma anche a catturare quello delle giornate più positive.

Diversificare aiuta a ridurre l’impatto sul portafogli delle giornate più negative, ma anche a catturare quello delle giornate più positive.

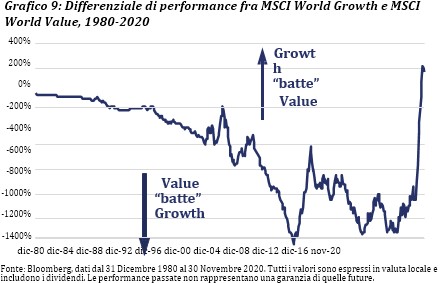

Diversificare aiuta a ridurre l’impatto sul portafogli delle giornate più negative, ma anche a catturare quello delle giornate più positive.Un ragionamento analogo vale per la rotazione fra il mondo growth e value, fra società a larga e a piccola capitalizzazione, fra aree geografiche. Le rotazioni di mercato sono sempre state la norma. Ma non negli ultimi tre anni, e in particolare non nell’ultimo. Oggi la rotazione da growth a value sembra essere cominciata. Ritengo che possa proseguire, ma che vi siano anche ragioni strutturali per pensare che alcuni segmenti del mondo growth continuino ad andare bene, e quindi non è detto che il differenziale di performance recente si richiuda completamente. La sua dimensione comunque è talmente ampia che anche recuperare la metà o un quarto di tale divario può dare un contributo molto significativo alla performance di un portafoglio. E un discorso simile può valere per le differenze di performance fra alcuni settori e altri. Per coloro che non si sentissero di assumere posizioni molto pronunciate, un portafoglio diversificato anche per stile può rivelarsi una scelta utile in questa situazione.

Il 2020 è un anno che ricorderemo.

Il 2020 è un anno che ricorderemo.

Il 2020 è un anno che ricorderemo.Ci affacciamo al 2021 con alcuni importanti elementi positivi in più, giunti nelle ultime settimane, a cominciare dai vaccini per contrastare la pandemia, ma molti elementi di incertezza permangono. Per questo credo che la diversificazione rimanga un utile alleato. Un supplemento di conclusione per gli amanti delle statistiche storiche, visto che il 2020 è stato anche l’anno delle presidenziali Usa. Quando il presidente Trump riconoscerà la vittoria di Joe Biden, ci troveremo di fronte a un cambiamento di Presidente, di un diverso partito, dopo un solo mandato. Dalla seconda guerra mondiale, questa combinazione si è verificata solo due volte. Una nel 1980: Reagan, repubblicano, succede a Carter, democratico. E una nel 1992: Clinton, democratico, succede a Bush padre, repubblicano. Il precedente rilevante per noi oggi è il secondo, quando un democratico va alla Casa Bianca dopo un repubblicano, e la performance dell’S&P 500 nel 1993, primo anno del primo mandato di Clinton, è stata del +7,06% in Dollari, dividendi esclusi. Inferiore alla media di tutti i primi anni di mandato di un Presidente democratico che ha sostituito un repubblicano, pari al 10,53% in Dollari, dividendi esclusi, ma comunque un dato chiaramente positivo, per entrare nel nuovo anno con fiducia nei mercati e magari approfittare di eventuali debolezze per accumulare posizioni sull’azionario in modo disciplinato. Sempre all’interno di un portafoglio diversificato.