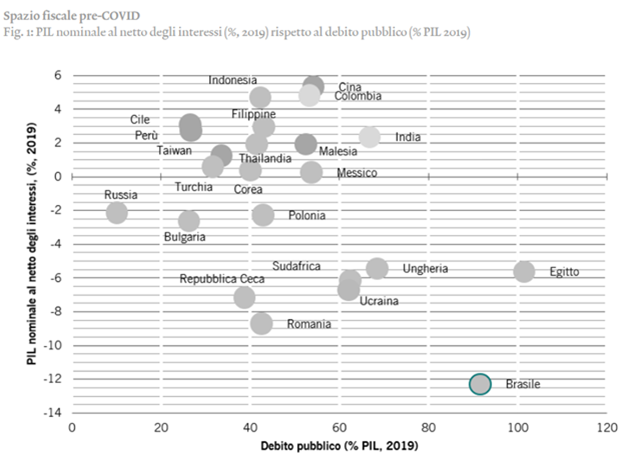

“Prima della pandemia il rallentamento della crescita economica di alcune economie dei mercati emergenti era stato dettato dalla loro vulnerabilità. Come mostra la Fig. 1, i Paesi in basso a destra (Brasile, Egitto, Ucraina, Sudafrica) hanno avuto uno spazio fiscale limitato per affrontare la crisi sanitaria, considerati i rapporti debito pubblico/Pil già elevati. Dall’inizio dell’attuale crisi abbiamo assistito a un’impennata dei rapporti debito/Pil come conseguenza della recessione. Al momento, i mercati sono relativamente tolleranti verso deficit fiscali e livelli di debito pubblico più elevati (che monitoriamo attentamente), ma saranno necessari alcuni interventi per ripristinare la sostenibilità fiscale una volta avviata la ripresa”. Lo affermano Sabrina Khanniche, Senior Economist e Mary-Therese Barton, Head of Emerging Market Debtdi Pictet Asset Management. Di seguito la loro analisi.

Tracciare la sostenibilità del debito

Tracciare la sostenibilità del debito

Tracciare la sostenibilità del debito

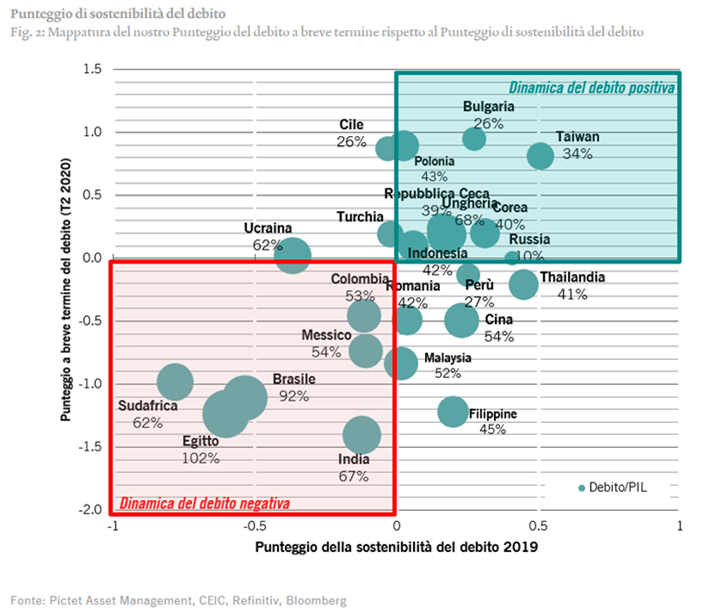

Tracciare la sostenibilità del debitoIl nostro modello proprietario per il “Punteggio di sostenibilità del debito” ricerca una potenziale deviazione negativa dell’indebitamento pubblico prima che diventi irreversibile, utilizzando una serie di dati verificati. In aggiunta, il “Punteggio del debito a breve termine” rileva i cambiamenti di dinamiche a breve termine in base ai dati trimestrali. Nella Fig. 2 riportata di seguito combiniamo le ultime rilevazioni di entrambi i modelli.

Questo grafico evidenzia due elementi. Innanzitutto, identifica i Paesi con una buona dinamica del debito nel quadrante verde: soprattutto Taiwan e l’Europa orientale, in particolare la Bulgaria. Il quadrante rosso, invece, ci mostra i Paesi meno virtuosi: soprattutto il Brasile (di cui parliamo in dettaglio qui sotto), il Sudafrica e l’Egitto.

Questo grafico evidenzia due elementi. Innanzitutto, identifica i Paesi con una buona dinamica del debito nel quadrante verde: soprattutto Taiwan e l’Europa orientale, in particolare la Bulgaria. Il quadrante rosso, invece, ci mostra i Paesi meno virtuosi: soprattutto il Brasile (di cui parliamo in dettaglio qui sotto), il Sudafrica e l’Egitto.

In secondo luogo evidenzia i mercati che stanno registrando cambiamenti a breve termine che potrebbero indicare miglioramenti o peggioramenti nel loro punteggio di sostenibilità del debito a lungo termine. Cile e Turchia presentano margini in miglioramento.

Al contrario, molti mercati stanno assistendo a deterioramenti a breve termine con possibili conseguenze a lungo termine: soprattutto le Filippine, ma anche Malesia, Cina e Romania.

L’opinione sul Brasile

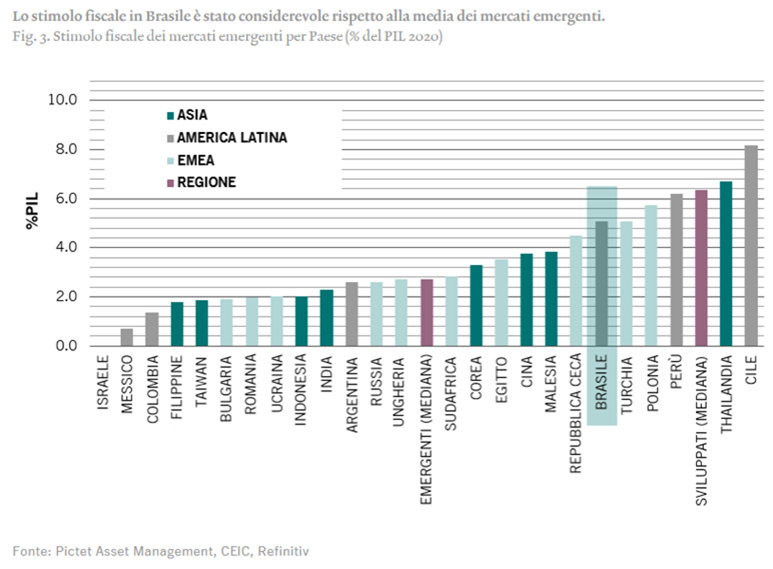

“Il Brasile è stato uno dei Paesi più colpiti durante la crisi del Covid-19 con un grande numero di contagi, rigide limitazioni e significativi problemi economici. La risposta della politica fiscale e monetaria è stata tempestiva e molto importante, con ingenti sussidi sociali e un consistente ampliamento dei bilanci fiscali, accompagnati dall’allentamento della politica monetaria e dall’immissione di liquidità”. E’ quanto osserva Mary-Therese Barton, Head of Emerging Market Debt di Pictet AM:

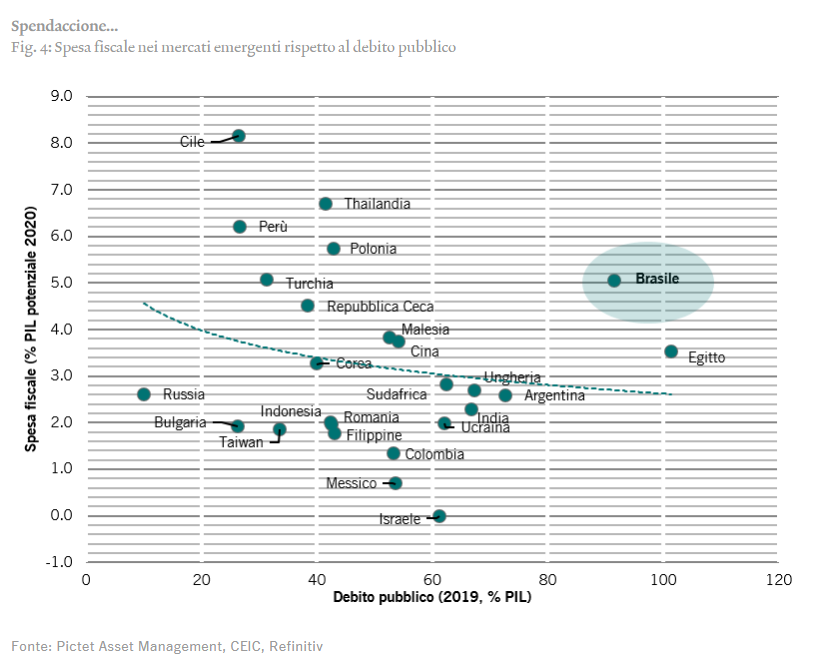

Il grande stimolo fiscale in Brasile presentato di seguito, occorso durante un periodo di crescita del rapporto debito/Pil, ha destabilizzato gli operatori di mercato. Inoltre, i tassi di interesse molto bassi hanno penalizzato la valuta, già penalizzata da un contesto complessivamente difficile per le valute dei mercati emergenti.

Negli ultimi tempi, tuttavia, è innegabile che il real brasiliano sia diventato oggetto di una vicenda sempre più nazionale/idiosincratica, fortemente incentrata sui risultati della politica fiscale. Sebbene prevediamo un miglioramento del contesto estero grazie a una ripresa globale graduale, per quanto irregolare, e la prospettiva di un vaccino nel 2021, riteniamo che il real continuerà a essere dominato dal flusso di notizie sulla politica fiscale nazionale e dal quadro politico.

Negli ultimi tempi, tuttavia, è innegabile che il real brasiliano sia diventato oggetto di una vicenda sempre più nazionale/idiosincratica, fortemente incentrata sui risultati della politica fiscale. Sebbene prevediamo un miglioramento del contesto estero grazie a una ripresa globale graduale, per quanto irregolare, e la prospettiva di un vaccino nel 2021, riteniamo che il real continuerà a essere dominato dal flusso di notizie sulla politica fiscale nazionale e dal quadro politico.

Il futuro…

In particolare, riteniamo che il Brasile debba definire politiche chiare per il mantenimento del tetto massimo di spesa fiscale prevedendo un graduale ritiro delle misure fiscali temporanee, identificando tagli alla spesa e promuovendo un programma di riforme più ambizioso. Se questo scenario dovesse avverarsi, con ogni probabilità nei prossimi mesi, riteniamo che il premio di rischio specifico per il Brasile possa essere scontato dalla valuta, consentendo al real di rafforzarsi.

Il ripristino della credibilità fiscale in Brasile, insieme al miglioramento dei dati sulla crescita e sull’andamento del coronavirus, al contesto favorevole alle materie prime e a un saldo estero positivo dovrebbero tradursi in un’inversione della significativa sottoperformance di quest’anno. Naturalmente, se il limite di spesa non dovesse essere rispettato, ciò potrebbe comportare un’ulteriore debolezza della valuta, dal momento che il problema della sostenibilità del debito diventerebbe lo stimolo principale degli attivi brasiliani.

Il ripristino della credibilità fiscale in Brasile, insieme al miglioramento dei dati sulla crescita e sull’andamento del coronavirus, al contesto favorevole alle materie prime e a un saldo estero positivo dovrebbero tradursi in un’inversione della significativa sottoperformance di quest’anno. Naturalmente, se il limite di spesa non dovesse essere rispettato, ciò potrebbe comportare un’ulteriore debolezza della valuta, dal momento che il problema della sostenibilità del debito diventerebbe lo stimolo principale degli attivi brasiliani.