A cura di Eugenio Sartorelli, vice presidente e membro del comitato scientifico della Siat e strategist di Investimentivincenti.it

Vediamo cosa ci può dire il mercato delle opzioni (letto su base quantitativa) sul principale mercato azionario mondiale, ovvero l’S&P 500.

Ricordo che il mercato delle opzioni è un mercato formato da specialisti, i quali si posizionano in funzione di anticipare cosa potranno fare (o non fare) i mercati sottostanti. Inoltre il mercato Usa è quello dove si concentrano i maggiori volumi di opzioni.

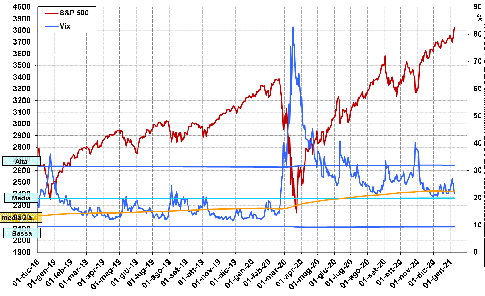

Prima di tutto analizzeremo l’andamento della volatilità implicita sull’S&P500 (dati giornalieri) – ovvero il Vix. Poi vedremo un ulteriore indicatore come il Put/Call ratio. Ecco il grafico aggiornato con i dati di chiusura dell’8 gennaio (dati giornalieri a partire dal dicembre 2018):

L’ultimo fatto di rilievo è stato il rialzo del Vix con il picco del 28 ottobre (vedi freccia blu) che è stato poco prima dell’ultimo minimo di rilievo del mercato il 30 ottobre (vedi freccia rossa). Da lì il Vix è sceso ed ha ben accompagnato la ripresa di forza dell’indice S&P500. Attualmente il Vix (valore a 22,3) è intorno al suo livello medio a due anni (linea arancione) e poco sopra alla media di lungo periodo.

Per avere una prosecuzione della tendenza rialzista dell’indice Usa sarebbe opportuno che il Vix si portasse verso il valore di 20, che poi è la media di lungo periodo. Dal lato opposto valori oltre 25 sarebbero associati a fasi di tensioni e di correzione dei prezzi.

Una ulteriore informazione possiamo averla dal rapporto del volume di Put e Call, il ben noto Put/Call ratio. Vediamo il grafico che rappresenta una media mobile esponenziale a 8 giorni di questo ratio:

Come vedete dalla figura, anche questo rapporto fa sovente massimi nelle vicinanze di minimi importanti di S&P500, mentre minimi di Put/Call ratio sono spesso vicino a massimi di mercato. Questo è da considerarsi un indicatore contrarian proprio come il Vix e va letto congiuntamente ad esso.

L‘ultimo picco massimo di questo indicatore è stato il 2 novembre (vedi freccia verde) ed ha confermato l’importanza del minimo di S&P500 del 30 ottobre. Da lì il Put/Call ratio è sceso e tranne, tranne un piccolo doppio massimo il 15 dicembre e 4 gennaio. Ciò conferma che siamo in una fase di sentiment favorevole ad una continuazione della forza dell’S&P500. Solo rapide salite di questa ratio sopra 0,9 potrebbero portare a timori di un arresto della fase rialzista.

In conclusione

Tirando un po’ le somme, gli indicatori quantitativi legati al mercato delle opzioni ci ricordano che l’attuale fase è favorevole al rialzo dell’S&P500. Solo salite di Vix sopra 25 e Put/Call ratio sopra 0,9 direbbero che aumentano le tensioni e che la fase rialzista dell’S&P500 può subire un arresto.

Il nuovo libro di Sartorelli

Analisi, Previsioni, Strategie 2021, questo il nuovo libro di Matteo Maggioni ed Eugenio Sartorelli. Per info clicca qui.