“Nonostante lo shock senza precedenti causato dalla crisi sanitaria, il settore del real estate risulta ancora attraente per gli investitori grazie a un elevato premio al rischio, ovvero la differenza tra il rental yield degli asset real estate al momento dell’acquisto, e il tasso di interesse risk-free. Con il tasso dei titoli di Stato europei vicino allo zero, a fine settembre il premio di rischio del settore immobiliare europeo si attestava a 316 punti base, superiore del 68% rispetto alla sua media a lungo termine di 188 punti base. La politica monetaria europea dovrebbe prolungare i bassi livelli dei tassi governativi nel 2021 e quindi confermare l’attrattività degli investimenti nel settore immobiliare”. E’ l’opinione di Virginie Wallut, Director of Real Estate Research and Sustainable Investment di La Française Real Estate Managers.

Tabella 1 – Premio al rischio in una selezione di Paesi europei

| Q3 2020 | Media di lungo termine (Q3 2000-2020) | |

| Francia | 304 bps | 176 bps |

| Germania | 313 bps | 171 bps |

| Regno Unito | 349 bps | 135 bps |

| Europa | 316 bps | 188 bps |

| Fonte: CBRE, La Française REM Research | ||

Sta tuttavia emergendo una nuova percezione dei rischi connessi alla detenzione di beni immobili, fattore che dovrebbe portare a una ridefinizione del premio al rischio in modo specifico per ciascun bene. Di conseguenza, non sarà più possibile parlare del mercato immobiliare nel suo complesso. Si prevedono notevoli divergenze tra le asset class immobiliari e all’interno delle stesse.

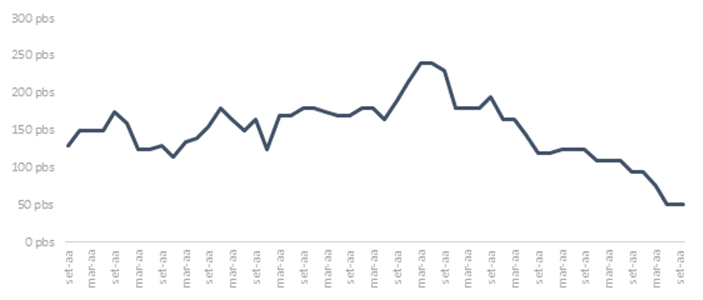

Mentre fino al 2019 l’extra-rendimento degli asset secondari è diminuito a causa della convergenza dei tassi di rendimento degli asset core e secondari (grafico 1), la crisi sanitaria dovrebbe portare una nuova gerarchia di tassi, evidenziando la polarizzazione dei mercati tra gli asset core e gli asset secondari. Alla fine del terzo trimestre del 2020, il rendimento aggiuntivo derivante dagli asset secondari si è mantenuto a un basso livello di 50 punti base rispetto a una media a lungo termine di 145 punti base.

Il cambiamento di prospettiva a fronte dei rischi del settore immobiliare ha portato a un comportamento di “flight-to-quality” (cioè un trasferimento del capitale investito nei segmenti più sicuri). Questa concentrazione della domanda nel segmento “core”, ovvero gli asset di qualità più elevata, dovrebbe mantenere sotto pressione i rendimenti prime. Le nuove aspettative di rendimento degli investitori su alcuni tipi di rischio dovrebbero portare a una decompressione dei tassi derivanti dagli asset secondari e a una correzione dei loro valori.

Esistono diversi tipi di rischi che possono portare a classificare le attività come core o come secondarie.

• Rischio di credito dei locatari: i contratti di locazione a lungo termine non sono più sufficienti a garantire la sostenibilità del reddito

La crisi sanitaria e la conseguente crisi economica hanno fatto sì che si sia prestata maggiore attenzione al rischio di credito del locatario, in quanto un contratto di locazione a lungo termine non garantisce più automaticamente la sostenibilità del reddito. Come per le obbligazioni societarie in Europa, dove i tassi delle obbligazioni investment grade sono aumentati di 70 punti base e i tassi delle obbligazioni high yield sono aumentati di 210 punti base, il premio al rischio per i locatari con il rating di credito più debole dovrebbe aumentare in modo significativo – con ampie differenze tra i settori. Di conseguenza, i tassi di riscossione open-ended nel settore immobiliare variano significativamente tra le asset class, con tassi di riscossione che si avvicinano al 100% nella logistica, all’85% per gli uffici e al 75% per i negozi.

• Rischio di liquidità: l’importanza degli investitori nazionali. La seconda cosa da tenere a mente, esacerbata da un contesto sempre più incerto, è la liquidità presente nei diversi segmenti immobiliari. Le crisi del passato ci hanno insegnato che l’attività transazionale in alcuni segmenti di mercato può tendere a bloccarsi a causa della mancanza di un accordo sui prezzi tra venditori e acquirenti. I mercati con una base limitata di investitori nazionali, e che quindi dipendono dalla domanda degli investitori esteri, sono particolarmente colpiti perché gli investitori internazionali tendono a ritirarsi nel proprio mercato nazionale. L’asset class degli uffici rimane quella che vede più liquidità, e che rappresenta il 60% del volume degli investimenti immobiliari commerciali in Francia, il 50% in Germania e il 45% nel Regno Unito.

La diversificazione per tipo di asset dovrebbe consentire di evitare la correlazione tra una parte del reddito e i cicli economici, basandosi su fondamentali sostenibili e di lungo periodo, tra cui in primo luogo i cambiamenti demografici e, in particolare, l’invecchiamento della popolazione. Il segmento degli asset diversificati, costituito principalmente da asset gestiti a scopo residenziale e sanitario, resta un segmento di nicchia con volumi di investimento annui di circa 10 miliardi di euro in Europa (a fronte di investimenti in uffici per circa 100 miliardi) e la maggior parte delle transazioni avviene nel Regno Unito e in Germania.

• Rischio connesso alla tipologia di asset: il Covid-19 come acceleratore della digitalizzazione. La digitalizzazione dell’economia è iniziata ben prima del Covid-19, ma la crisi sanitaria ne ha grandemente accelerato l’implementazione. La digitalizzazione supporta la domanda della logistica attraverso la crescita dell’e-commerce perché le vendite in e-commerce necessitano di superfici dedicate alla logistica almeno triple rispetto a quelle richieste dai negozi tradizionali. L’intensa domanda di questo genere di asset da parte degli investitori ha condotto a una forte compressione dei rendimenti, che non sembrano più tenere in conto i rischi di obsolescenza e la necessità alla fine di iniettare alti livelli di capex relativi agli affitti riscossi. Un tale livello di valutazione ci sembra sostenibile solo se include un premio dovuto alla scarsità di terreni – un premio che si trova principalmente nella logistica urbana.

Per contro, gli investitori sembrano disdegnare su larga scala il mercato retail, nonostante un certo apprezzamento – già in corso prima dello scoppio della crisi sanitaria – che offre opportunità per chi è in grado di condurre un’analisi dettagliata di questa asset class. Si ritiene che lo sviluppo del telelavoro e dell’hot-desking porti a un calo annuo della richiesta di spazi per uffici di circa il 10-15%, con una domanda concentrata sugli asset che consentono alle aziende di sviluppare organizzazioni ibride che coniughino lavoro in presenza e da remoto. Inoltre, vi sono forze che minano la domanda di uffici: la de-densificazione degli spazi per uffici e la moltiplicazione degli spazi di collaborazione, così come la creazione di posti di lavoro se guardiamo al lungo termine.

Riteniamo probabile che si confermi la natura difensiva dell’asset class residenziale. Lo sviluppo del telelavoro e i diversi lockdown hanno spinto le famiglie a intraprendere nuovi progetti immobiliari. Il livello dell’offerta, ulteriormente indebolito dalla crisi sanitaria, potrebbe limitare le transazioni e supportare i prezzi.

• Il rischio value-in-use: da “location, location, location” a “location, sostenibilità, flessibilità”. Il rischio connesso alle qualità intrinseche degli asset sarà valutato alla luce della loro resilienza, ad esempio la loro abilità di adattarsi così da fornire nuove forme d’uso a seconda dei cambiamenti delle necessità degli utenti. La posizione resta un criterio essenziale nella domanda, con una chiara predilezione per le zone più centrali. Laddove fino ad ora le tre regole d’oro per gli investimenti immobiliari sono state “location, location, location”, il Covid-19 ha evidenziato l’importanza di tenere in considerazione i criteri Esg (ambientali, sociali e di governance) per analizzare la resilienza degli asset. L’elemento sociale/sociologico è particolarmente importante in quanto la lotta al cambiamento climatico deve essere condotta mettendo l’utente al centro della realizzazione di qualsiasi soluzione. Pertanto è essenziale che i proprietari di asset immobiliari non si limitino al ruolo di chi fornisce uno spazio, ma che si trasformino in fornitori di servizi, offrendo asset integrati, flessibili e sostenibili, così come un’ampia gamma di servizi. A prescindere dall’asset class, le aziende sembrano disposte a pagare affitti al mq più alti per quegli asset che possono offrire agli occupanti una maggiore produttività. Gli asset che non consentono l’implementazione di nuovi tipi di utilizzo corrono il rischio di deprezzarsi in termini di valore (attraverso un aumento significativo del loro premio al rischio) a causa di un’accelerazione della loro obsolescenza sul mercato degli affitti e della crescente illiquidità sul mercato degli investimenti.

Davanti a noi ci sono ancora opportunità

Molti segmenti del mercato immobiliare dovrebbero ancora offrire rendimenti aggiustati per il rischio attraenti per quegli investitori che sanno selezionare gli asset che rispondano alle mutevoli necessità degli utenti. Inoltre, nel contesto attuale, possono essere implementate strategie anticicliche. La relativa mancanza di interesse degli investitori per gli asset secondari dovrebbe portare a una correzione nel valore di questi segmenti che aprirebbe opportunità per chi desidera implementare strategie a valore aggiunto. Queste strategie implicano un alto livello di assunzione di rischi e comportano un carico non indifferente di gestione dell’asset. Tuttavia, sinora, i mercati immobiliari non hanno registrato vendite di asset in sofferenza, poiché i venditori preferiscono togliere i propri asset dal mercato quando i prezzi offerti dagli acquirenti sono eccessivamente al di sotto delle loro attese.