“Ormai la condizione di bolla finanziaria, per Wall Street, non è più un rischio prospettico ma una condizione presente“. Ad affermarlo è Giuseppe Sersale, strategist di Anthilia Capital Partners Sgr, che di seguito motiva la propria view.

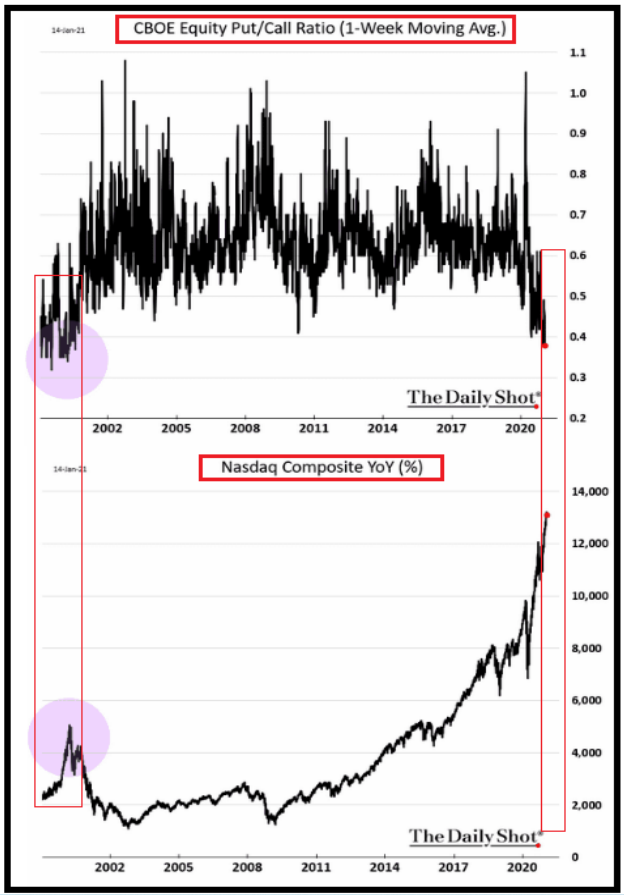

Sulla possibile durata di queste condizioni, osservo che 20 anni fa la situazione di eccesso di euforia e sopravvalutazione degli asset si è protratta per qualche trimestre, nel corso del quale la performance è stata significativa. A tale proposito questo grafico di In The Shot, che vuole mostrare i rischi connessi con un livello eccessivamente basso di Put/Call ratio, in realtà conferma proprio la mia tesi.

Il grafico del Nasdaq, poi, in scala lineare, spettacolarizza la recente performance (3000 punti da 2.000 a 5.000 non sono come tra 10.000 e 13.000).

In generale, la storia delle bolle, dai tulipani, al 1929, al HY, al tech e all’immobiliare e credito nel 2007 mostra che i rialzi continuano molto oltre quello che si può immaginare, e quindi la convinzione di trovarsi nelle fasi iniziali di una bolla è più un motivo per comprare che non per vendere.