“La conferma della crescita cinese nel 2020 è arrivata proprio la scorsa settimana, con la pubblicazione ufficiale di un dato sul Pil che è risultato, oltretutto, leggermente superiore alle aspettative (+2,3% vs +2,1%). Tuttavia, se facciamo riferimento ai consumi, possiamo osservare come il relativo dato registri una contrazione: le vendite al dettaglio, nel corso del 2020, sono scese del -3,9%”. E’ quanto nota Giacomo Calef, Country manager di Notz Stucki. Di seguito la sua analisi sulle asset class.

Ci sono almeno due forze che hanno giocato al ribasso sul dato dei consumi. La prima riguarda l’impatto della pandemia sui nuclei familiari più fragili, ovvero appartenenti alla fascia reddituale più bassa della popolazione, che, secondo alcuni report, lo scorso anno ha visto la propria ricchezza diminuire. Tale fascia, in particolar modo, si riferisce alle famiglie (cosiddetti households) che detengono un livello di reddito annuale inferiore a 100.000 yuan (ovvero circa 15mila dollari dollari) e che costituiscono una fetta importante della popolazione complessiva, ovvero circa il 60%. La seconda forza, invece, riguarda l’alto tasso di risparmio. Esso si tratta di uno dei più elevati rispetto all’intero panorama mondiale ed una delle principali ragioni per cui i cittadini conservino una porzione consistente dei propri guadagni riguarda la salute, poiché in Cina la gran parte delle spese sanitarie viene sostenuta privatamente.

Ci sono almeno due forze che hanno giocato al ribasso sul dato dei consumi. La prima riguarda l’impatto della pandemia sui nuclei familiari più fragili, ovvero appartenenti alla fascia reddituale più bassa della popolazione, che, secondo alcuni report, lo scorso anno ha visto la propria ricchezza diminuire. Tale fascia, in particolar modo, si riferisce alle famiglie (cosiddetti households) che detengono un livello di reddito annuale inferiore a 100.000 yuan (ovvero circa 15mila dollari dollari) e che costituiscono una fetta importante della popolazione complessiva, ovvero circa il 60%. La seconda forza, invece, riguarda l’alto tasso di risparmio. Esso si tratta di uno dei più elevati rispetto all’intero panorama mondiale ed una delle principali ragioni per cui i cittadini conservino una porzione consistente dei propri guadagni riguarda la salute, poiché in Cina la gran parte delle spese sanitarie viene sostenuta privatamente.

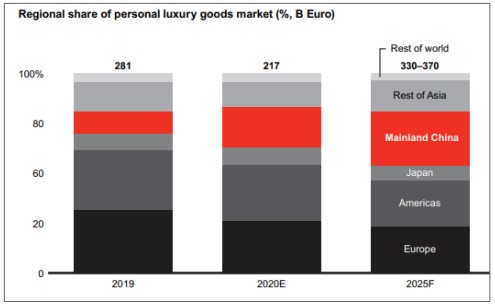

Tuttavia, vi sono alcune aree che, nonostante il trambusto causato dalla pandemia, si sono mostrate sempre resilienti e che, nonostante tutto, continuano a crescere. Nel caso in questione vogliamo menzionare il lusso: il relativo mercato cinese ha registrato una vera e propria spinta propulsiva nel corso del 2020, con una crescita nella Mainland China (che esclude Hong Kong, Taiwan e Macao) rilevata addirittura al +48%. Non solo, a fronte di un declino drammatico del mercato globale stimato al -23%, la fetta di mercato posseduta dalla Cina è raddoppiata lo scorso anno, dall’11 al 20%, con la conseguenza che, secondo le stime, entro il 2025 potrà divenire la più grande, superando quella di Usa ed Europa (si veda il grafico sopra rappresentato con riferimento ai beni personali, ovvero gioielli, borse, abbigliamento, accessori, etc.). E, in particolare, questi cambiamenti sono spinti dalla forza di un trend secolare su cui focalizziamo una parte importante dei nostri portafogli, che sta già portando dei forti cambiamenti alla struttura dei nuovi modelli di business delle aziende ed alle relative strategie di marketing. Ci riferiamo alla digitalizzazione dei consumi, in cui gioca un ruolo fondamentale la componente più giovane della popolazione cinese, rappresentata soprattutto dai Millennials, che nel corso di questo periodo hanno incrementato notevolmente l’utilizzo dell’online e dell’ecommerce per realizzare i propri acquisti di articoli di lusso.

Le difficoltà nel reddito fisso: il buon trade off delle convertibili

In considerazione dei bassi tassi di interesse presenti nel mondo obbligazionario, si può affermare che ad oggi risulta sempre più difficile trovare strumenti che rispondano alle esigenze di un investitore. La funzione di un’obbligazione dovrebbe essere, tra le altre, quella di contenere la volatilità di un portafoglio bilanciato e di limitare, il più possibile, i drawdown che si verificano nelle fasi più turbolente del mercato. Al tempo stesso, l’investitore dovrebbe percepire un congruo tasso di interesse per capitalizzare, seppur moderatamente, il proprio risparmio. Tuttavia, allo stato attuale, si può osservare che tali caratteristiche siano ormai merce rara.

Consideriamo il mondo obbligazionario suddiviso in due segmenti, quello investment grade e quello high yield. Il primo si riferisce alle obbligazioni con un rating che denota un’alta qualità del credito: un’emissione investment grade possiede un elevato grado di solvibilità, quindi l’emittente detiene un’alta capacità di onorare integralmente il proprio debito rispettando le tempistiche previste. In questo segmento rientrano, tra gli altri, i bond governativi.

Consideriamo il mondo obbligazionario suddiviso in due segmenti, quello investment grade e quello high yield. Il primo si riferisce alle obbligazioni con un rating che denota un’alta qualità del credito: un’emissione investment grade possiede un elevato grado di solvibilità, quindi l’emittente detiene un’alta capacità di onorare integralmente il proprio debito rispettando le tempistiche previste. In questo segmento rientrano, tra gli altri, i bond governativi.

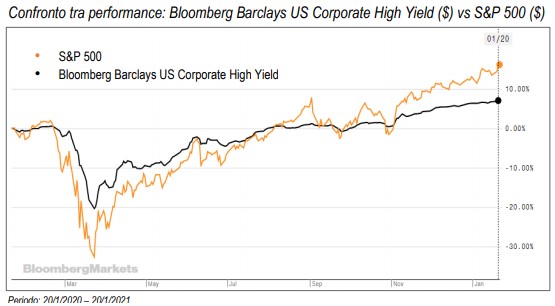

Su quest’ultimi, tuttavia, manteniamo anche per il 2021 una view negativa, poiché il livello dei tassi di interesse reali (ovvero depurati dall’inflazione) presenta un segno negativo sia negli Usa che in Europa. In Europa, addirittura, anche la maggior parte dei tassi nominali sono sotto zero, anche considerando la scadenza a 10 anni, come nel caso della Germania (- 0,5%), della Francia (- 0,26%), della Austria (- 0,36%) e dei Paesi Bassi (- 0,43%). Il segmento degli high yield, invece, si riferisce ad obbligazioni con un rating che denota una bassa qualità del credito: in questo caso l’emittente ha una scarsa capacità di rimborsare il proprio debito. In questo caso, invece, seppure i tassi di interesse possano essere più interessanti, queste tipologie di obbligazioni spesso non assolvono alla funzione che abbiamo menzionato poco fa, cioè non sempre contengono la volatilità e non ci proteggono adeguatamente dai crolli del mercato. Si veda come a marzo 2020, in termini percentuali, l’S&P 500 (il principale indice azionario Usa) e l’obbligazionario Usa high yield abbiano subito una perdita molto simile, ovvero -12,5% e -11,5%.

Dunque, anche per il 2021 cercheremo di limitare al minimo l’esposizione verso questa tipologia di strumento, anche in considerazione del fatto che il tasso di default negli Stati Uniti si trovi in fase di crescita. Alla luce di queste considerazioni, in conclusione, riteniamo che le obbligazioni convertibili rappresentino un‘asset class adeguata anche per l’anno nuovo, in quanto riescono a portare all’Investitore un guadagno soddisfacente grazie all’opzione implicita di conversione in titolo azionario (nel 2020 l’indice Ubs Thomson Reuters Global Focus Convertible in euro ha totalizzato quasi il +16%), senza precluderci la possibilità di combinarle in un portafoglio resiliente e poco volatile.