“Per il tema della clean energy si preannuncia un futuro molto positivo, trainato da importanti driver di natura regolamentare, sociale ed economica. Quest’ultimi, in particolare, afferiscono rispettivamente agli immensi investimenti promessi dai governi per la riduzione delle emissioni di carbonio, a una crescente consapevolezza ecologica nata con la pandemia e ad una maggior efficienza dell’energia offerta dalle fonti rinnovabili. Dunque, noi abbiamo deciso di cavalcare il trend, in quanto la transizione energetica potrebbe davvero avere luogo, caratterizzandosi per diversi cambiamenti strutturali dell’economia e per l’offerta di molte opportunità per gli investitori”. E’ quanto sottolinea Giacomo Calef, Country manager di Notz Stucki. Di seguito la sua analisi.

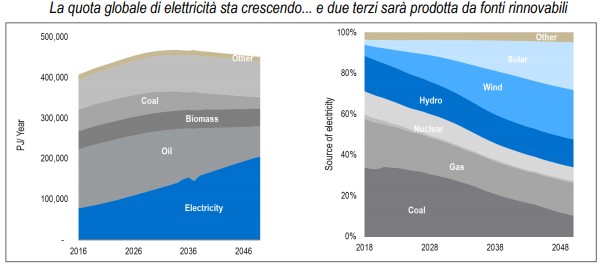

Si osservi il grafico: entro i prossimi 20-25 anni l’energia sarà generata prevalentemente dall’elettricità e circa 2/3 di essa, secondo le stime di alcuni analisti, sarà prodotta da fonti rinnovabili, tra cui solare, eolico ed idrogeno. Il tema di investimento della clean energy, inoltre, pervade molti ambiti settoriali diversi tra di loro, dando la possibilità di costruire un portafoglio solido ed opportunamente diversificato. Noi, a tal proposito, abbiamo identificato un paniere di titoli ponderati con pesi differenziati e suddivisi in quattro componenti di investimento.

Si osservi il grafico: entro i prossimi 20-25 anni l’energia sarà generata prevalentemente dall’elettricità e circa 2/3 di essa, secondo le stime di alcuni analisti, sarà prodotta da fonti rinnovabili, tra cui solare, eolico ed idrogeno. Il tema di investimento della clean energy, inoltre, pervade molti ambiti settoriali diversi tra di loro, dando la possibilità di costruire un portafoglio solido ed opportunamente diversificato. Noi, a tal proposito, abbiamo identificato un paniere di titoli ponderati con pesi differenziati e suddivisi in quattro componenti di investimento.

– Produttori e relativi fornitori della catena di valore: si tratta di una prima componente ciclica rappresentata dal settore industriale, che si occupa della produzione e manutenzione di pannelli fotovoltaici, turbine eoliche e celle a combustibile alimentate a idrogeno.

– Efficienza energetica: si tratta di una seconda componente ciclica, composta da aziende che producono materiali per l’isolamento termico degli edifici, illuminazioni a Led per la razionalizzazione dei consumi e smart grid per l’efficientamento intelligente dell’uso di energia.

– Utility: si tratta della componente difensiva, costituita dai fornitori di energia che, in particolar modo, stanno sviluppando un modello di business che beneficerà della transizione energetica a favore dell’elettrico sostenibile, senza però rinunciare alla stabilità dei flussi di cassa.

– Information technology: si tratta della componente tecnologica che, a fronte della dirompenza della digitalizzazione, non può mancare in un buon portafoglio azionario. Qui troviamo aziende specializzate nella produzione di semiconduttori, nell’elaborazione di software per il design delle celle fotovoltaiche, nell’offerta di servizi cloud e molto altro.

Ad oggi, per concludere, il tema ha ormai assunto una forte visibilità tra gli investitori e nel primo mese del 2021, sulle basi di un’analisi di performance, il paniere che abbiamo identificato ha largamente sovraperformato l’azionario mondiale: +5,69% vs -0,35% dell’Msci World (in euro, al 31/01/2021).

Alla ricerca di rendimenti nel comparto obbligazionario cinese

In mondo in cui circa un quinto del comparto obbligazionario globale presenta tassi di interesse inferiori a zero, corrispondente a circa 18mila miliardi di dollari di bond, gli investitori sono alla costante e assidua ricerca di un rendimento che sia, quantomeno, positivo. Tale scenario riguarda soprattutto i titoli di Stato, anche se si prendono in considerazione le scadenze più lunghe.

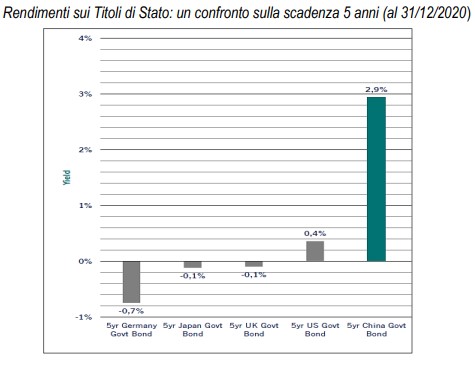

Si osservi il grafico. Nel caso in questione, possiamo notare come il rendimento offerto dai bond governativi appartenenti alle maggiori economie mondiali, su una scadenza di 5 anni, sia vicino allo zero o negativo. Il riferimento va a Germania (una proxy per l’Europa), Giappone, Regno Unito e Stati Uniti. Tuttavia, possiamo evidenziare un’apprezzabile eccezione: la Cina. In particolare, i tassi di interesse si aggirano attorno al 3% e si sottolinea che, in termini reali (ovvero depurati dall’inflazione), sono gli unici che si collocano in territorio positivo, a differenza di quelli presenti nell’obbligazionario governativo dei Paesi sviluppati. Si trattano, inoltre, di tassi che potrebbero mantenersi stabili, dato che la PBoC (People’s Bank of China) non persegue una politica monetaria particolarmente espansiva come quella delle altre principali banche centrali, sia per evitare che si formino pericolose bolle nei mercati, sia per mantenere forte la propria valuta, ovvero il renminbi.

Si osservi il grafico. Nel caso in questione, possiamo notare come il rendimento offerto dai bond governativi appartenenti alle maggiori economie mondiali, su una scadenza di 5 anni, sia vicino allo zero o negativo. Il riferimento va a Germania (una proxy per l’Europa), Giappone, Regno Unito e Stati Uniti. Tuttavia, possiamo evidenziare un’apprezzabile eccezione: la Cina. In particolare, i tassi di interesse si aggirano attorno al 3% e si sottolinea che, in termini reali (ovvero depurati dall’inflazione), sono gli unici che si collocano in territorio positivo, a differenza di quelli presenti nell’obbligazionario governativo dei Paesi sviluppati. Si trattano, inoltre, di tassi che potrebbero mantenersi stabili, dato che la PBoC (People’s Bank of China) non persegue una politica monetaria particolarmente espansiva come quella delle altre principali banche centrali, sia per evitare che si formino pericolose bolle nei mercati, sia per mantenere forte la propria valuta, ovvero il renminbi.

Inoltre, vogliamo evidenziare come la rilevanza economica e finanziaria dell’area cinese sia, ormai, estremamente elevata su scala globale. Da un lato, la Cina rappresenta la seconda economia più grande al mondo e sta riducendo il divario con gli Usa, grazie a una forte resilienza nel 2020, con una crescita economica registrata al +2,3%, e a un boost atteso nel 2021, con il Pil che secondo alcuni economisti potrebbe aumentare di un ulteriore +8% circa. Dall’altro lato, invece, il relativo mercato obbligazionario domestico ad oggi è il secondo al mondo per dimensione, con i suoi circa 16mila miliardi di dollari. Pertanto, al fine di ottenere una migliore efficienza e una valida diversificazione della parte obbligazionaria del portafoglio, proponiamo di valutare un moderato investimento in obbligazioni dell’area Cina, ricercando una strategia che dia importanza al controllo della volatilità (attorno al 5% circa), alla qualità del credito (focus su investment grade, con un rating medio A) e al flusso cedolare (coupon medio delle obbligazioni attorno al 3%). Per concludere, si suggerisce di non coprire il rischio cambio, dato che il costo della copertura, ad oggi, sarebbe tale da erodere il potenziale rendimento offerto da questa asset class.