“Lo shock causato dalla pandemia Covid-19 ha determinato anche nell’immobiliare, come in altri settori, cambiamenti di certo importanti ma, nella maggior parte dei casi, ha solo accelerato processi di trasformazione già in atto. Ha rappresentato, in sostanza, una sorta di catalizzatore che ha rafforzato il trend di crescita della logistica e del residenziale e ha esacerbato l’incertezza legata al retail; gli hotel hanno invece subìto un brusco stop, ma sono destinati a una ripresa rapida col progressivo risolversi della crisi sanitaria; per quanto riguarda gli uffici, la crisi ha fatto sorgere diversi interrogativi su configurazione, dimensionamento e qualità degli spazi ma questa rimarrà comunque la principale asset class del mercato immobiliare italiano”. E’ l’opinione di Alessandro Mazzanti, Ceo di Cbre Italy. Di seguito il suo outlook.

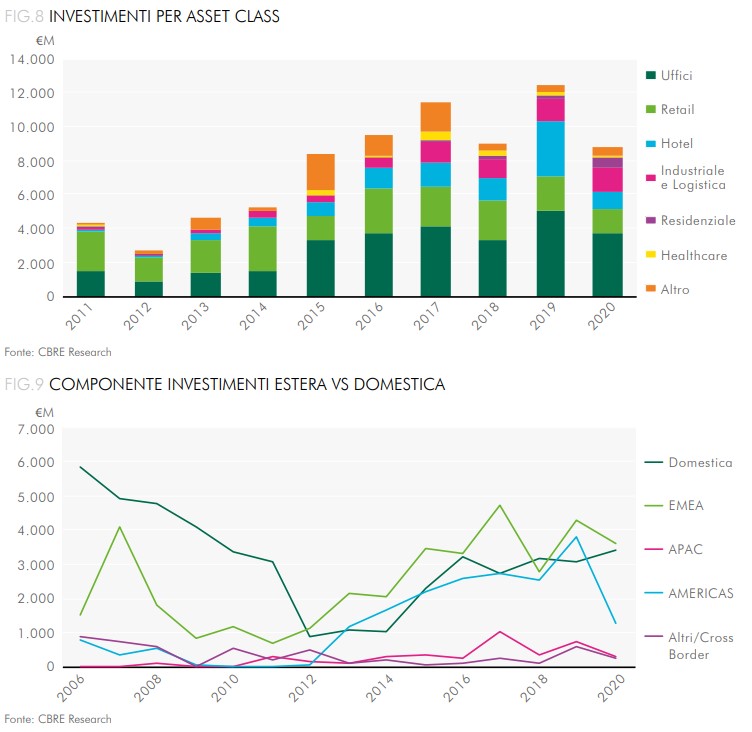

Si tratta di un veloce quadro di carattere qualitativo in un 2020 che, nei numeri, ha visto un calo del volume degli investimenti sull’anno precedente del 29%, raggiungendo 8,8 miliardi di euro di transazioni immobiliari commerciali in Italia: in sostanza, dopo un 2019 da record, si ritorna ai livelli del 2018, su cui avevano pesato soprattutto l’incertezza politica e l’aumento dello spread.

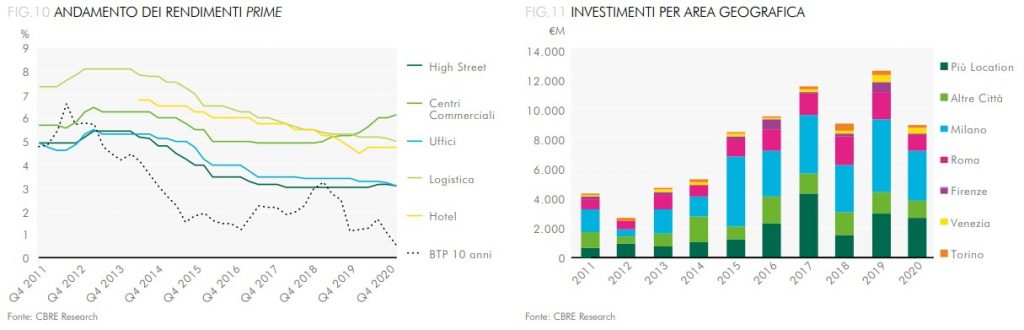

Da notare il calo della quota di investimenti stranieri, passati dal 69% al 59% del totale. Non crediamo questo sia dovuto a un qualche motivo specifico di disaffezione nei confronti dell’Italia da parte degli investitori paneuropei quanto al fatto che l’attività di questi ultimi si è ridotta in tutta Europa causa Covid-19, mentre gli investitori locali domestici hanno addirittura aumentato il totale degli investimenti effettuati in Italia nel 2020 rispetto al 2019, probabilmente ritenendo il mercato nazionale più sicuro in un momento di incertezza.

Da notare il calo della quota di investimenti stranieri, passati dal 69% al 59% del totale. Non crediamo questo sia dovuto a un qualche motivo specifico di disaffezione nei confronti dell’Italia da parte degli investitori paneuropei quanto al fatto che l’attività di questi ultimi si è ridotta in tutta Europa causa Covid-19, mentre gli investitori locali domestici hanno addirittura aumentato il totale degli investimenti effettuati in Italia nel 2020 rispetto al 2019, probabilmente ritenendo il mercato nazionale più sicuro in un momento di incertezza.

Ma diamo uno sguardo all’andamento dei principali segmenti del mercato in Italia. La logistica, evidentemente spinta dall’ecommerce, è cresciuta rispetto al 2019. Lo stesso può dirsi per il residenziale, soprattutto quello destinato a locazione. Quest’ultimo è un mercato poco sviluppato in Italia, che sta crescendo per due motivi: è anti-ciclico per definizione e, in ragione dei ribassi record dei tassi d’interesse, offre guadagni interessanti al netto dei costi di finanziamento, tenendo anche conto dei rendimenti molto bassi, spesso addirittura negativi, di investimenti alternativi.

In generale, riteniamo che il rafforzamento di logistica e residenziale proseguirà anche nel 2021, anno in cui prevediamo possa tornare, a partire dal secondo semestre, un buon interesse anche sul settore alberghiero, pesantemente penalizzato nel 2020. Un fattore che potrebbe aiutare il suo recupero – premesso che con ogni probabilità rivedremo i numeri, in termini di presenze del 2019, solo nel 2023 – è sicuramente il trend di consolidamento e di innalzamento qualitativo iniziato da alcuni anni ma su cui bisogna fare ancora molta strada se si pensa che siamo il Paese europeo con il maggior numero di camere e la minore diffusione di catene alberghiere. Anche in questo caso è plausibile che il fattore pandemia farà da acceleratore.

In generale, riteniamo che il rafforzamento di logistica e residenziale proseguirà anche nel 2021, anno in cui prevediamo possa tornare, a partire dal secondo semestre, un buon interesse anche sul settore alberghiero, pesantemente penalizzato nel 2020. Un fattore che potrebbe aiutare il suo recupero – premesso che con ogni probabilità rivedremo i numeri, in termini di presenze del 2019, solo nel 2023 – è sicuramente il trend di consolidamento e di innalzamento qualitativo iniziato da alcuni anni ma su cui bisogna fare ancora molta strada se si pensa che siamo il Paese europeo con il maggior numero di camere e la minore diffusione di catene alberghiere. Anche in questo caso è plausibile che il fattore pandemia farà da acceleratore.

Sul retail gli elementi di incertezza che già gravavano sulle prospettive del settore si sono in parte acuiti, anche come riflesso del boom dell’ecommerce. In Italia il calo delle vendite del retail fisico è stato forse meno marcato che in altri Paesi europei, ma è evidente che il settore dovrà trovare un nuovo equilibrio, finita la pandemia, ripensando i propri formati.

Capitolo a parte va fatto per gli uffici. Nel 2020 il settore ha subito un calo a causa ovviamente della diffusione di smart working e remote working, ma c’è un tema su cui tutti si interrogano: quale sarà la domanda di spazi sul lungo periodo? Una risposta chiara non c’è ancora: nel 2021 il mercato potrebbe restare in calo, come nell’anno appena trascorso, ma è ancora difficile prevedere quale sarà la sua evoluzione fino a che non si consolideranno i nuovi trend nella domanda degli occupier.

Capitolo a parte va fatto per gli uffici. Nel 2020 il settore ha subito un calo a causa ovviamente della diffusione di smart working e remote working, ma c’è un tema su cui tutti si interrogano: quale sarà la domanda di spazi sul lungo periodo? Una risposta chiara non c’è ancora: nel 2021 il mercato potrebbe restare in calo, come nell’anno appena trascorso, ma è ancora difficile prevedere quale sarà la sua evoluzione fino a che non si consolideranno i nuovi trend nella domanda degli occupier.

In conclusione, qualche breve cenno su quello che potrebbe essere il 2021. Come già detto, per ritornare ai volumi del 2019 bisognerà aspettare almeno il 2022: il dato finale di quest’anno potrebbe collocarsi a metà strada tra il record del 2019 e i risultati del 2020. Solo una stima, ovviamente, ipotizzando una graduale risoluzione della pandemia grazie al successo delle campagne vaccinali; altri scenari, che ci auguriamo improbabili, sono difficili da prevedere.