“Nonostante tutti i tentativi delle banche centrali su scala globale far ripartire l’inflazione nel decennio successivo alla crisi finanziaria globale, i tassi estremamente bassi e le massicce iniezioni di liquidità hanno mantenuto l’inflazione costantemente al di sotto della tipica soglia obiettivo del 2%. La crisi pandemica e la successiva fase recessiva hanno generato la più grande contrazione in termini di produzione e di occupazione registrata a partire dalla Seconda guerra mondiale, combinata con un significativo impulso disinflazionistico. I policymaker hanno risposto con decisione e la leva fiscale ha acquistato sempre maggiore rilevanza, con pacchetti ad hoc proposti in tutte le maggiori economie, che a oggi superano i 10.000 miliardi di dollari, favoriti dalle politiche monetarie accomodanti. Resta tuttora da capire se questo esperimento riuscirà a risollevare l’inflazione, con ostacoli a breve e lungo termine”. Così Silvia Dall’Angelo, Senior Economist per la divisione internazionale di Federated Hermes, esamina le forze in gioco, sia disinflazionistiche sia reflazionistiche. Di seguito la sua previsione.

Le pressioni inflazionistiche sottostanti sono destinate a essere contenute quest’anno…

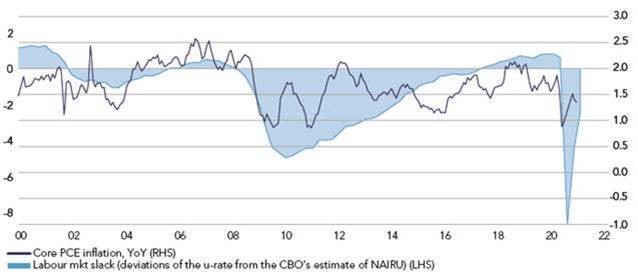

La crisi pandemica ha dato un grosso colpo all’economia, creando in particolare un significativo ristagno nel mercato del lavoro. È quindi probabile che l’inflazione spinta dalla domanda continui a rimanere su livelli contenuti, poiché ci vorrà del tempo per recuperare il terreno perduto. Negli Stati Uniti, per esempio, l’occupazione è di 10 milioni inferiore ai livelli registrati prima della pandemia. Sulla base dei numeri recenti in termini di crescita dei posti di lavoro, potrebbero volerci anni per recuperare le perdite.

…ma nel breve termine ci aspettiamo fasi temporanee di alta inflazione, sostenute in gran parte dagli effetti di base e dalle pressioni di spinta sui costi

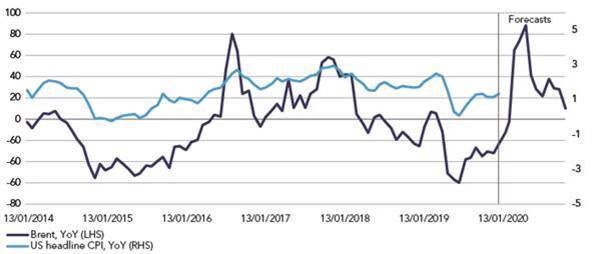

I prezzi del petrolio sono crollati nel periodo marzo-aprile dell’anno scorso, con un calo del Brent di oltre il 60% nei primi quattro mesi del 2020. Da allora si è ripreso (anche se è ancora al di sotto dei livelli pre-crisi), aspetto che porterà quest’anno a un confronto su base annua molto favorevole. Immaginando che il Brent rimanga intorno ai livelli attuali (55 dollari al barile), gli effetti di base nei prezzi dell’energia spingeranno al rialzo l’inflazione headline di circa 1,5 punti percentuali nel periodo marzo-maggio negli Stati Uniti e nell’Area euro. Anche gli interventi temporanei sul fronte fiscale adottati durante la pandemia genereranno volatilità nell’inflazione headline, in particolare la scadenza a gennaio del provvedimento che ha ridotto l’Iva in Germania per sei mesi. Nel frattempo, vi sono segnali di pressioni inflazionistiche sostenute dalla spinta sui costi. In primo luogo, i prezzi delle materie prime sono aumentati, in particolare per cereali e materiali industriali, rispecchiando l’anticipazione di una ripresa della domanda che non si è ancora concretizzata. Inoltre, le limitazioni sul lato dell’offerta dovute alle interruzioni legate alla pandemia, e che probabilmente continueranno man mano che le società si adatteranno a un nuovo contesto post-pandemico, insieme a un indebolimento più evidente del dollaro, potrebbero anche portare a un aumento dell’inflazione.

Sebbene le aspettative sull’inflazione siano basse secondo tutti gli indicatori…

Di solito gli effetti di base e le spinte generate dai costi si traducono in episodi inflazionistici di breve durata, ma possono comunque rivelarsi persistenti nella misura in cui influenzano le aspettative di inflazione. Questo però sembra poco probabile nelle attuali condizioni. Le aspettative di inflazione basate sul mercato sono di recente aumentate, dato che i mercati hanno fatto propria la narrativa reflazionistica, ma i livelli sono ancora bassi su base storica. Anche se è probabile che quest’anno assisteremo a picchi di inflazione, tali rialzi dovrebbero rivelarsi passeggeri, con un’inflazione sottostante che rimarrà contenuta durante una graduale ripresa del mercato del lavoro.

…vi sono significativi rischi a breve termine per l’inflazione, poiché la ripresa nelle componenti più colpite dalla pandemia potrebbe essere brusca

Durante la pandemia, vi è stata una marcata dispersione tra le componenti dell’inflazione: le componenti alimentari e sanitarie sono aumentate, mentre ristoranti, alloggi, tempo libero, trasporti sono calati. Mentre le prime rimarranno probabilmente sostenute, le seconde potrebbero recuperare in maniera rapida, possibilmente eccedendo le aspettative, una volta che l’emergenza sanitaria sarà alle spalle. I consumatori potrebbero diventare meno sensibili ai prezzi quando potranno recuperare esperienze e attività che si sono persi durante i lockdown. La disponibilità di risparmi precauzionali accumulati durante la crisi e lo stimolo fiscale dovrebbero sostenere la domanda.

Le forze strutturali che hanno pesato sull’inflazione negli ultimi decenni potrebbero muoversi in direzioni diverse, confondendo il quadro

Alcune forze disinflazionistiche (demografia, automazione) continueranno probabilmente a prevalere, anche se altri fattori che hanno contribuito a contenere l’inflazione negli ultimi decenni (globalizzazione, equilibrio di potere tra imprese e lavoratori, disparità nella distribuzione della ricchezza, credibilità delle banche centrali) potrebbero evolvere in senso più inflazionistico nel medio-lungo periodo.

L’attuale esperimento politico di coordinamento tra espansione fiscale e monetaria, se sostenuto, porterà probabilmente a una maggiore inflazione in futuro. In effetti, una politica monetaria accomodante ha già generato una certa inflazione, che però ha eluso i prezzi al consumo, rimanendo limitata ai prezzi degli asset. La spesa fiscale può cambiare le carte in tavola, ma la composizione e la qualità della spesa conta molto. In un contesto economico post-pandemico, ci aspettiamo che quei fattori strutturali che hanno trattenuto l’inflazione per molti anni, tra cui globalizzazione, disuguaglianza della ricchezza, tecnologia e bassa produttività, si evolveranno in direzioni diverse. La politica fiscale porta naturalmente con sé una pressione inflazionistica nel medio e lungo termine, ma potrebbe essere non sufficiente ad affrontare le pressioni disinflazionistiche secolari.