“L’arrivo dei vaccini ha rappresentato un vero e proprio punto di svolta per i mercati azionari, in quanto i titoli appartenenti alla componente settoriale più ciclica dell’economia hanno cominciato a essere più attraenti”. Lo spiega Giacomo Calef, Country manager di Notz Stucki. Di seguito la sua analisi.

In particolare, osserviamo nel grafico a che punto siamo con la rotazione. In corrispondenza della barra verticale posta all’inizio di novembre (più precisamente, 31/10/2020), mese in cui sono stati annunciati i risultati sui primi vaccini, abbiamo individuato l’inizio di una prima fase della rotazione a favore dei titoli maggiormente esposti al ciclo economico. Osserviamo alcune componenti del grafico, procedendo per colori:

In particolare, osserviamo nel grafico a che punto siamo con la rotazione. In corrispondenza della barra verticale posta all’inizio di novembre (più precisamente, 31/10/2020), mese in cui sono stati annunciati i risultati sui primi vaccini, abbiamo individuato l’inizio di una prima fase della rotazione a favore dei titoli maggiormente esposti al ciclo economico. Osserviamo alcune componenti del grafico, procedendo per colori:

– Value vs Growth Usa: dal 31/10/2020 al 16/02/2021 i Value (più esposti al ciclo economico) stanno sovraperformando i Growth (meno esposti al ciclo economico) del +3% circa. Si noti che, oltretutto, tale overperformance è stata generata solo nei primi dieci giorni della rotazione;

– Europa vs Usa: dal 31/10/2020 al 16/02/2021 l’azionario europeo (più esposto al ciclo economico) sta sovraperformando quello Usa (meno esposto al ciclo economico) del +0,5% circa. In questo caso la componente geografica influisce maggiormente a sfavore dell’Europa, viste le difficoltà riscontrate nelle campagne vaccinali;

– mid cap vs large cap Usa: dal 31/10/2020 al 16/02/2021 le mid cap (più esposte al ciclo economico) stanno sovraperformando le large cap (meno esposte al ciclo economico) del +6,6% circa. Si noti come in questo la caso la rotazione sia costante e ancora in fase di progressione;

– Value vs Growth Europa: dal 31/10/2020 al 16/02/2021 i Value (più esposti al ciclo economico) stanno sovraperformando i Growth (meno esposti al ciclo economico) del +8.9% circa. Anche per quanto riguarda l’Europa, l’overperformance è stata generata nei primi dieci giorni della rotazione;

– Quality Recovery vs Msci World: dal 31/10/2020 al 16/02/2021 la nostra selezione di titoli definita “Quality Recovery” (più esposta al ciclo economico) sta sovraperformando l’azionario mondiale (meno esposto al ciclo economico rispetto al precedente) del +9.2% circa.

Ma riteniamo, in particolare, che la rotazione non abbia ancora raggiunto il suo termine: le forze reflazionistiche sono importanti, gli stimoli fiscali e monetari sono imponenti e il miglioramento della situazione sanitaria potrebbero dare luogo a una seconda fase. Pertanto, per la parte azionaria del portafoglio suggeriamo di mantenere un’esposizione ben diversificata tra i cosiddetti titoli “stay-at-home”, che hanno corso parecchio durante la pandemia, e quelli “back-to-normal”, in modo da beneficiare del prossimo rialzo dei mercati.

Il trend dell’healthcare

Già prima della pandemia potevamo osservare uno sviluppo sostenuto del settore sanitario come conseguenza di un importante trend demografico dei principali Paesi sviluppati: l’invecchiamento della popolazione. Per il futuro ci si attende, quindi, una crescita importante della spesa e dei risparmi dedicati all’imprescindibile tema della salute, soprattutto da parte dei governi, i quali dovranno mettere a disposizione risorse ingenti per poter migliorare il benessere dei propri cittadini.

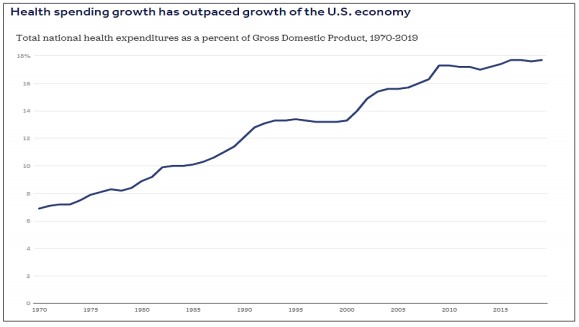

In particolare, il grafico sopra riportato esprime l’importanza della salute come elemento primario per costruire una sana economia. Nel 1970 solo il 6,9% del prodotto interno lordo negli Stati Uniti fu speso per la sanità (sia attraverso fondi pubblici che privati). Ma nel 2019, l’importo speso è aumentato fino al 17,7% del Pil, che nel corso degli anni è stato uno dei testimoni della crescita della prima economia mondiale. Infatti, una buona parte dei nostri portafogli ricopre anche il settore dell’healthcare, ma noi abbiamo individuato i trend più profittevoli che, in particolar modo, sono accomunati da un forte utilizzo della tecnologia e del digitale.

In particolare, il grafico sopra riportato esprime l’importanza della salute come elemento primario per costruire una sana economia. Nel 1970 solo il 6,9% del prodotto interno lordo negli Stati Uniti fu speso per la sanità (sia attraverso fondi pubblici che privati). Ma nel 2019, l’importo speso è aumentato fino al 17,7% del Pil, che nel corso degli anni è stato uno dei testimoni della crescita della prima economia mondiale. Infatti, una buona parte dei nostri portafogli ricopre anche il settore dell’healthcare, ma noi abbiamo individuato i trend più profittevoli che, in particolar modo, sono accomunati da un forte utilizzo della tecnologia e del digitale.

Due segmenti su cui vogliamo focalizzarci di seguito sono, dunque, medtech e digital health. Per quanto riguarda il primo, segnaliamo un balzo importante del giro d’affari registrato negli ultimi anni, con ricavi su base globale che, si osservi, secondo alcuni analisti nel 2011 ammontavano a poco più di 350 miliardi di dollari, mentre nel 2024 potrebbero arrivare fino a circa 600 miliardi. A tal proposito, una delle aziende che abbiamo analizzato recentemente è la tedesca Carl Zeiss, ovvero una delle leader a livello mondiale nel settore ottico e optoelettronico. Le ultime trimestrali hanno riportato risultati eccellenti, spingendo il prezzo di mercato ai massimi storici, grazie in particolar modo alla fornitura della propria tecnologia specializzata (fotomaschere, in particolare) rivolta alla fiorente industria dei semiconduttori.

Per quanto riguarda il secondo tema, invece, abbiamo rilevato una grande spinta all’utilizzo della telemedicina, da cui molti player hanno tratto enormi vantaggi per via dei lockdown, poiché molte persone hanno cominciato ad utilizzare piattaforme online per “visitare virtualmente” i propri medici. Tra le altre, evidenziamo la statunitense Teladoc, che ha visto salire i propri ricavi molto velocemente negli ultimi 5 anni, con un tasso di crescita annualizzato del 70% circa. In definitiva, riteniamo che il comparto azionario del proprio portafoglio non potrà esimersi da un appropriato investimento nella salute, cercando di selezionare quelle aziende che possono mantenere un bilancio solido e un valido vantaggio competitivo nel corso degli anni.