È capitato a tutti di provare frustrazione per i bassi rendimenti di un fondo obbligazionario. Ed è noto che i gestori attivi facciano fatica a battere i loro indici di riferimento al netto delle spese sostenute dall’investitore per il possesso del fondo.

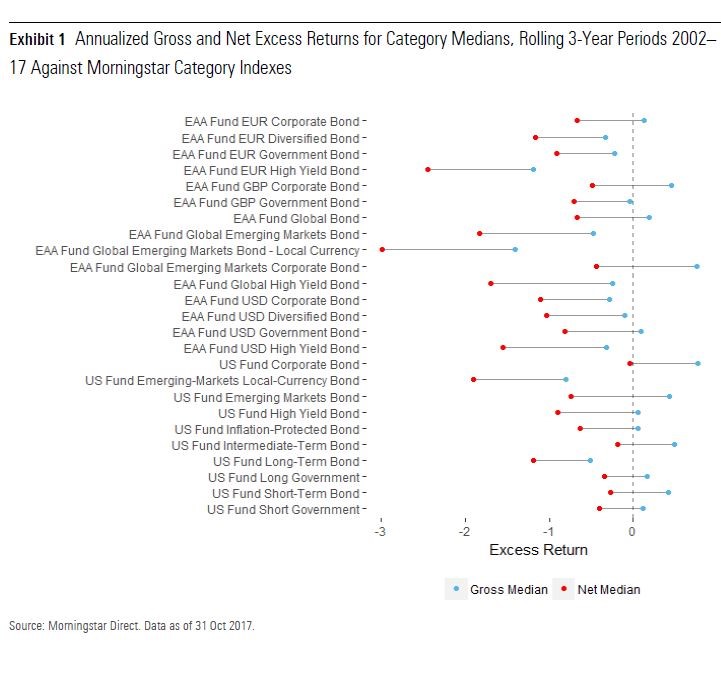

Uno studio di Morningstar, condotto su 25 categorie del reddito fisso a livello globale nel periodo 2002-2017, arriva a conclusioni amare: in tutti i casi, il ritorno “mediano” al netto delle commissioni è negativo. Come possiamo vedere nella figura 1, il rendimento in eccedenza netto (net excess return, pallini rossi) ha il segno meno per tutte le categorie; quello lordo (gross excess return, pallini azzurri) varia molto da una categoria all’altra (i termini di paragone sono gli indici di categoria).

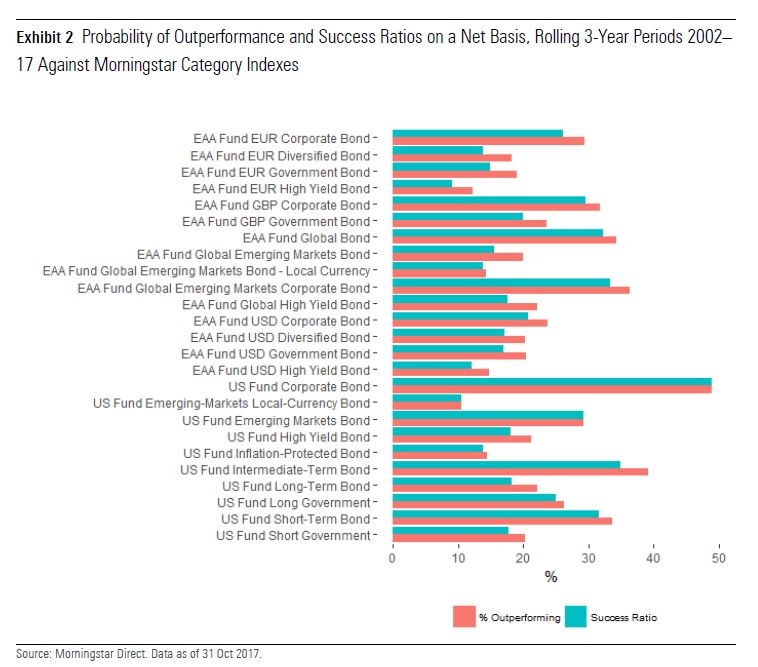

Se poi consideriamo le chiusure o fusioni di fondi, il tasso mediano di successo scende in un intervallo compreso tra il 9 e il 49%, rispetto alle probabilità di sovraperformance che escludono tale variabile. Nella figura 2, sono state messe a confronto i due indicatori, utilizzando come benchmark gli indici di categoria.

Quando il low cost è imbattibile

I dati generali nascondono però grandi differenze tra le categorie. I ricercatori di Morningstar, Mara Dobrescu, Matias Möttölä e James Li, hanno individuato tre grandi raggruppamenti in base al grado di variabilità dei rendimenti: categorie benchmark-driven, con moderata stabilità e volatili.

Il primo comprende i comparti governativi e diversificati in euro o dollari, per i quali l’impatto dei costi è maggiore di quello delle capacità del gestore, per cui soluzioni low cost come i fondi passivi o gli Etf possono rivelarsi scelte vincenti.

“In quattro casi (diversificati e governativi in euro, governativi in sterline e diversificati in dollari), il tipico gestore attivo ha costantemente fatto peggio dell’indice di categoria, anche escludendo il fattore commissionale”, si legge nello studio. Negli altri cinque casi, tra cui gli Euro corporate bond e i governativi in dollari, la sovraperformance lorda è stata di pochi punti base (da 5 a 17). Considerando che le commissioni mediane sono più alte (da 42 a 85 pb), la maggior parte dei comparti è destinata comunque a fallire rispetto al benchmark.

Qualche chance per gli attivi

Nel secondo raggruppamento, che comprende tra gli altri gli obbligazionari corporate in dollari e sterline, c’è una maggior dispersione delle performance tra il migliore e il peggiore fondo, per cui il gestore attivo ha più probabilità di aggiungere valore, a patto che i costi siano ragionevoli. “In questo caso, però, bisogna tenere in considerazione un ulteriore fattore: la consistenza nel tempo delle performance”, dicono i ricercatori di Morningstar. “Anche i migliori fondi in un dato triennio, possono peggiorare in quello successivo. Inoltre, liquidazioni e fusioni riducono le probabilità di trovare fondi di qualità”.

I terreni più impervi

Infine, nel terzo raggruppamento, caratterizzato da una ampia dispersione dei rendimenti (anche superiore al 5% rispetto all’indice di categoria) e da costi di transazione elevati perché i mercati sono poco liquidi, sia i prodotti attivi sia quelli passivi faticano a generare performance superiori in modo costante nel tempo. “Tra gli obbligazionari globali high yield i gestori attivi hanno molto spazio per fare meglio degli strumenti indicizzati, nonostante le più alte commissioni”, si legge nello studio. “Fra i fondi specializzati sul debito emergente, invece, gli active hanno poche probabilità di battere i passive, anche quando costano molto poco”.

Occhio alle commissioni

In conclusione, i costi rimangono il principale fattore in grado di predire le capacità di rendimento future dei fondi, compresi quelli obbligazionari. Per prendere decisioni consapevoli, gli investitori devono avere tutte le informazioni necessarie a comparare le gamme attive con quelle passive. In alcuni segmenti del reddito fisso, tipicamente i governativi, è possibile attendersi rendimenti che non si discostano dall’indice di riferimento. In altri più volatili, scegliere è più difficile perché non è detto che buone performance si ripetano negli anni e non è sempre facile comprendere le competenze del gestore. Il dato che, invece, è disponibile in tutti i documenti informativi è il profilo commissionale, sul quale sarebbe bene non chiudere mai un occhio.

A cura Sara Silano, Managing Research Editor