Nel presente articolo rinnovo i timori, già espressi lo scorso 17 aprile (leggi qui), sulla debolezza della condizione macroeconomica italiana, all’interno di un contesto internazionale estremamente fragile.

Gli errori della macroeconomia – La crisi finanziaria del triennio 2007-2009, come descritta da Mervyn King “la più recente manifestazione della nostra incapacità collettiva di gestire il rapporto tra la finanza (il modo in cui sono strutturati il denaro e le banche) e il sistema capitalistico”, ha evidenziato i numerosi errori strutturali presenti nella teoria macroeconomica. Tali anomalie hanno portato alla costruzione di modelli complessi in cui le banche, il debito e il denaro non venivano ricompresi sull’assunto secondo il quale il denaro e la sua creazione non influenzano l’andamento economico reale. Altri sbagli rilevanti, evidenziati da diversi anni da Steve Keen da ultimo in “Possiamo evitare un’altra crisi finanziaria” edito da Imprimatur, risiedono nell’aver ricavato la macroeconomia dalla microeconomia e nel ritenere che l’economia sia un sistema stabile che dopo un disturbo torna sempre verso l’equilibrio. Le caratteristiche principali di un sistema complesso nascono dall’interazione tra i suoi componenti, piuttosto che dalle proprietà di un singolo componente considerato come isolato. William Gorman fu il primo economista a sostenere che fosse intuitivamente ragionevole fare l’ipotesi, in realtà assurda, secondo la quale cambiare la distribuzione del reddito non altera i consumi, ovvero presumere che un’unità aggiuntiva di potere d’acquisto venga impiegata nello stesso modo indipendentemente da chi la riceve. Se si analizzano due o più consumatori con gusti differenti e diverse fonti di ricavi, che consumano due o più beni i cui livelli di consumo relativo cambiano al crescere del reddito, le curve di domanda di mercato complessive possono avere un qualunque andamento. Non devono necessariamente essere decrescenti, come i manuali di economia affermavano che fossero. Questo non significa che se il prezzo di un bene reale cala la sua domanda effettiva diminuisce anziché aumentare, piuttosto che questa regolarità empirica dipende da caratteristiche che il modello del comportamento di un singolo consumatore omette. Inoltre, come sottolineato da ultimo da Russ Koesterich in “Portfolio Construction for Today’s Markets”, edito da Harriman House, vi sono altre caratteristiche dei consumatori, in primis l’età, che possono modificare composizione e quantità della domanda aggregata, tendenzialmente meno stabile della funzione di offerta.

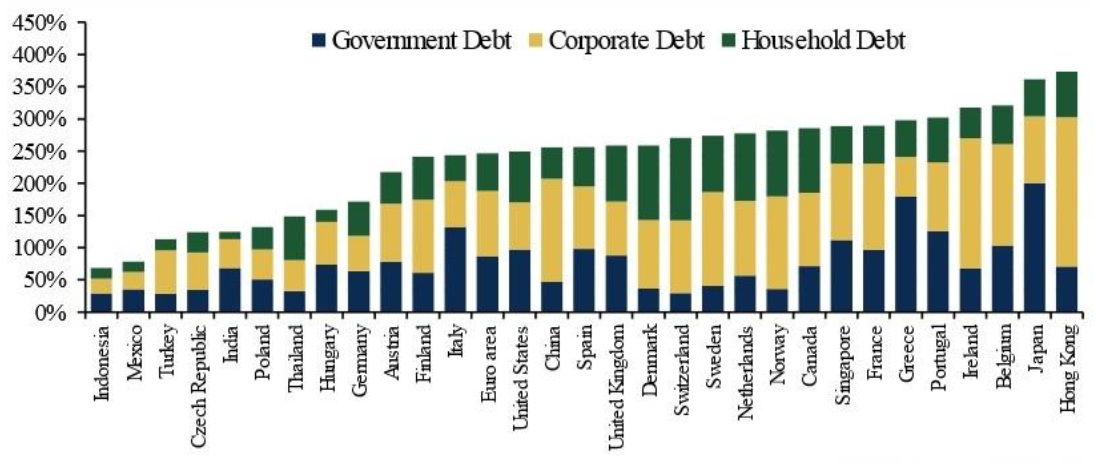

Debito a confronto – Lo stock di debito mondiale è in costante crescita. Le stime dell’Institute of International Finance indicano che a fine 2017 aveva raggiunto i 237 trilioni di dollari, in rialzo del 42% rispetto al 2007. Secondo la Banca dei Regolamenti Internazionali (BIS) al 31 dicembre 2017 l’entità complessiva di debito (pubblico, privato, societario) italiano è tra i maggiori al mondo, pari a circa il 250% del Pil, in linea con i valori di Paesi ritenuti altamente indebitati come Stati Uniti, Cina e Regno Unito. Risulta quindi sbagliato considerare che il virtuosismo delle famiglie italiane, il cui debito a fine 2017 era pari al 4,3% del Pil, sia stato in grado di compensare i disavanzi generati dalla pubblica amministrazione.

Fonte: Banca dei Regolamenti Internazionali

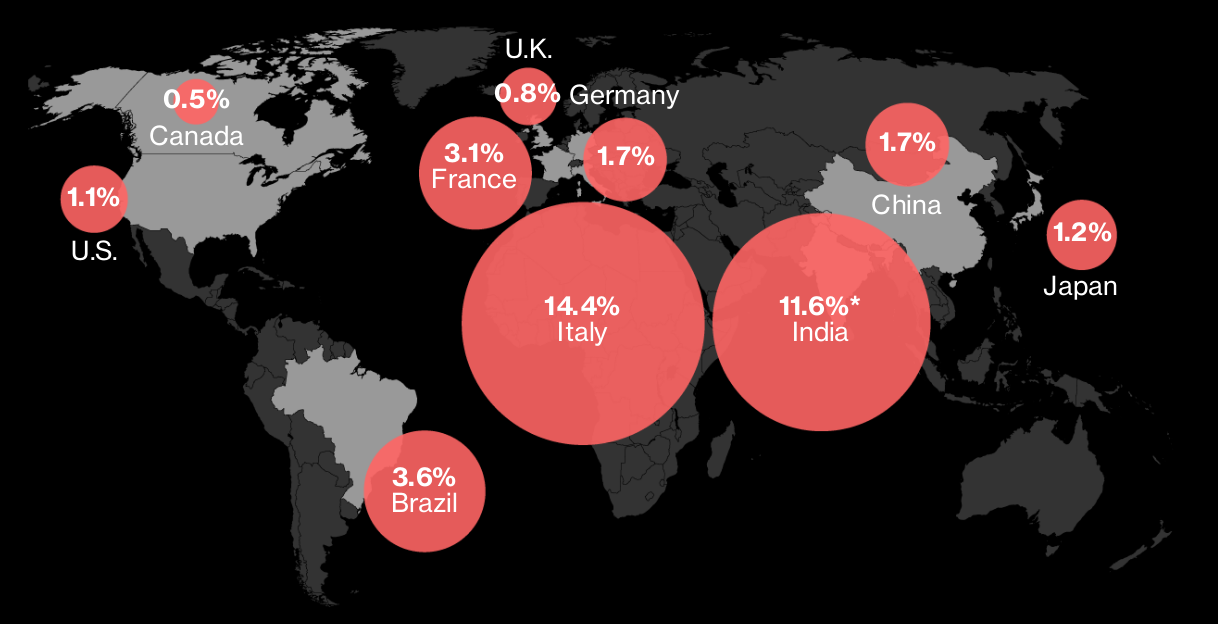

Inoltre resta difficile quantificare l’effettiva esposizione debitoria del sistema bancario nazionale, che secondo le analisi del Fondo Monetario Internazionale detiene la maggior percentuale al mondo di crediti deteriorati.

Fonte: Fondo Monetario Internazionale/Bloomberg

Ricchezza delle famiglie a confronto – Sono in molti a sovrastimare la ricchezza media finanziaria (non comprensiva degli immobili) delle famiglie italiane, che secondo uno studio condotto dall’OECD si attesta a 64 mila dollari, ovvero fuori dalla top ten guidata da Stati Uniti (176.076 dollari), Svizzera (128.415 dollari) e Belgio (104.084 dollari), ma comunque superiore rispetto a quella delle famiglie di Francia (59.500 dollari) e Germania (57.400 dollari). Sull’ammontare del patrimonio medio delle famiglie italiane ha inciso negativamente la sottoperformance dell’economia nazionale, che ha ridotto drasticamente la capacità di risparmio e degli asset finanziari domestici (a causa del fenomeno dell’home bias tuttora fortemente presente).

Conclusioni – Non è corretto ritenere che in Italia lo stock complessivo di debito sia inferiore a quello delle economie internazionali maggiormente indebitate. A complicare ulteriormente il quadro macroeconomico osserviamo come l’eventuale passaggio di ricchezza dal settore privato (da molti sovrastimata ma comunque significativa) a quello pubblico, attuabile mediante un incremento della tassazione, difficilmente non causerebbe variazioni nelle curve di domanda e offerta dell’economia domestica tali da causare instabilità aggiuntiva alla già fragile economia reale.