COME SI SCELGONO GLI INVESTIMENTI –I retail effettuano le proprie decisioni di investimento puntando a massimizzare le performance passate degli strumenti scelti, ovvero cedono alle tentazioni del canale distributivo che riesce a vendere con più facilità track record positivi piuttosto che strategie di investimento. In termini più accademici i risparmiatori privilegiano l’approccio momentum rispetto a quello value, operando in contrasto con il fenomeno di regressione verso la media, ampiamente dimostrato dalla letteratura finanziaria. Dopo le performance passate il più grande alleato dei venditori risiede nella capacità di elaborare processi narrativi in grado di sensibilizzare l’emotività degli investitori. Negli ultimi anni quelli maggiormente diffusi si concentravano sull’Asia e rilevavano in primis il maggior uso di carne in Cina, mentre ora si focalizzano sui benefici degli approcci ESG.

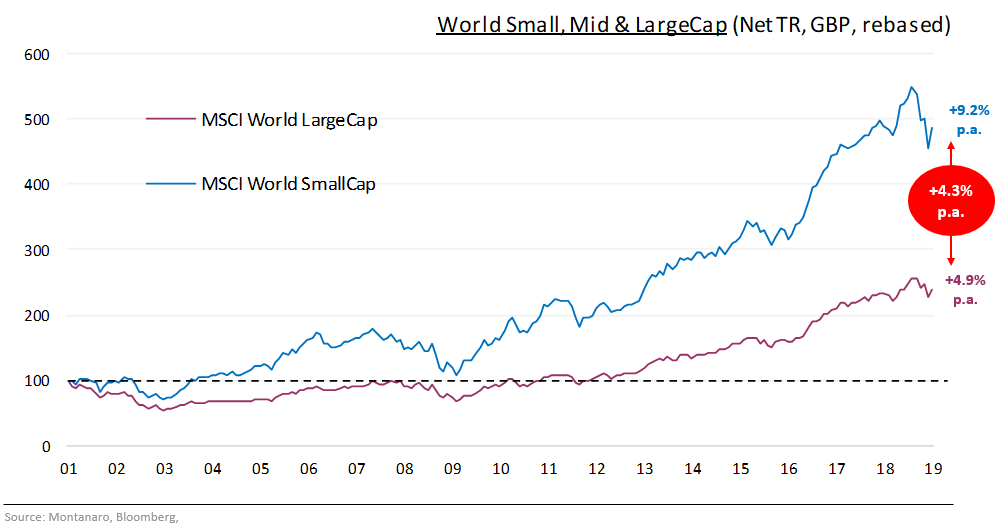

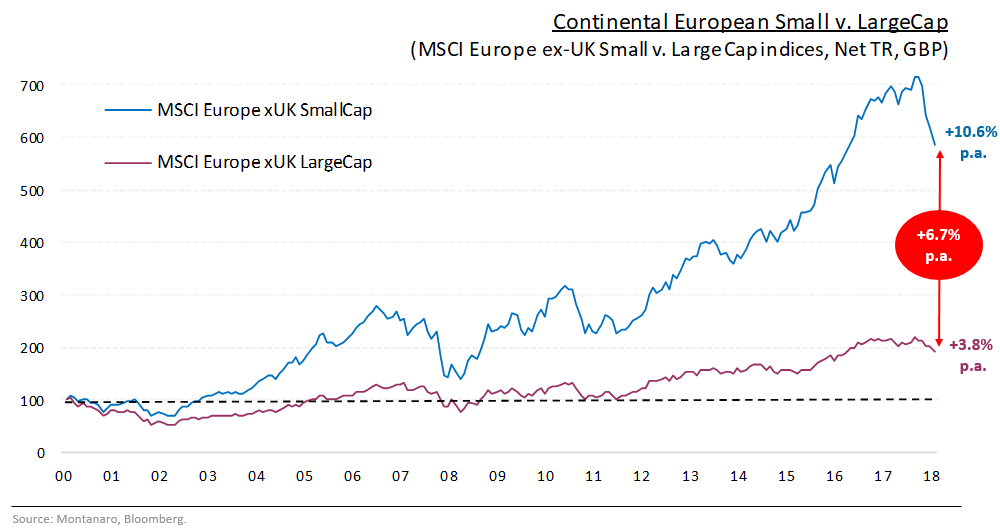

L’ECCEZIONE DELLE PICCOLE IMPRESE –In contrasto con quanto sopra esposto, che guida gran parte dei flussi retail, sottolineo il bias estremamente forte delle small cap, in grado di superare la predisposizione dei risparmiatori nei confronti delle performance passate e dei racconti emotivi sui cambiamenti in atto. “Dal 2001 ad oggi le piccole società a livello globale hanno sovraperformato le large cap di oltre il 4% all’anno. La ricerca accademica suggerisce che l’effetto small cap è ancora più pronunciato nell’Europa continentale, dove il rendimento in eccesso è in media del 6,7% all’anno dal 2000”, spiega Cedric Durant, ceo di Montanaro Asset Management, uno dei migliori gestori della categoria Small Cap Europa (a fine maggio la classe retail denominata in euro del fondo Montanaro European Smaller Companies Fund ha conseguito un rendimento del 22,54% su un periodo di 3 anni, rispetto al 16,54% dell’indice MSCI Europe Small Cap TR).

CAMPIONI NASCOSTI – Nel mondo vi sono 51.336 aziende quotate in mercati regolamentati (10.031 negli Usa, 27.093 in Asia e 14.212 nell’area EMEA). Le small & mid cap rappresentano l’83% in termini di numero di titoli, pari a circa il 16% della capitalizzazione complessiva. Si ha generalmente la percezione che le imprese più piccole siano rischiose e illiquide, diversamente molte di queste sono più solide delle large cap. “Selezionando le società di maggiore qualità e meglio gestite, che operano in segmenti di mercato in crescita, i rendimenti corretti per il rischio possono essere sorprendenti. Questi campioni nascosti raramente godono di riconoscimento pubblico, nonostante la loro leadership nella nicchia prescelta”, chiarisce Durant.

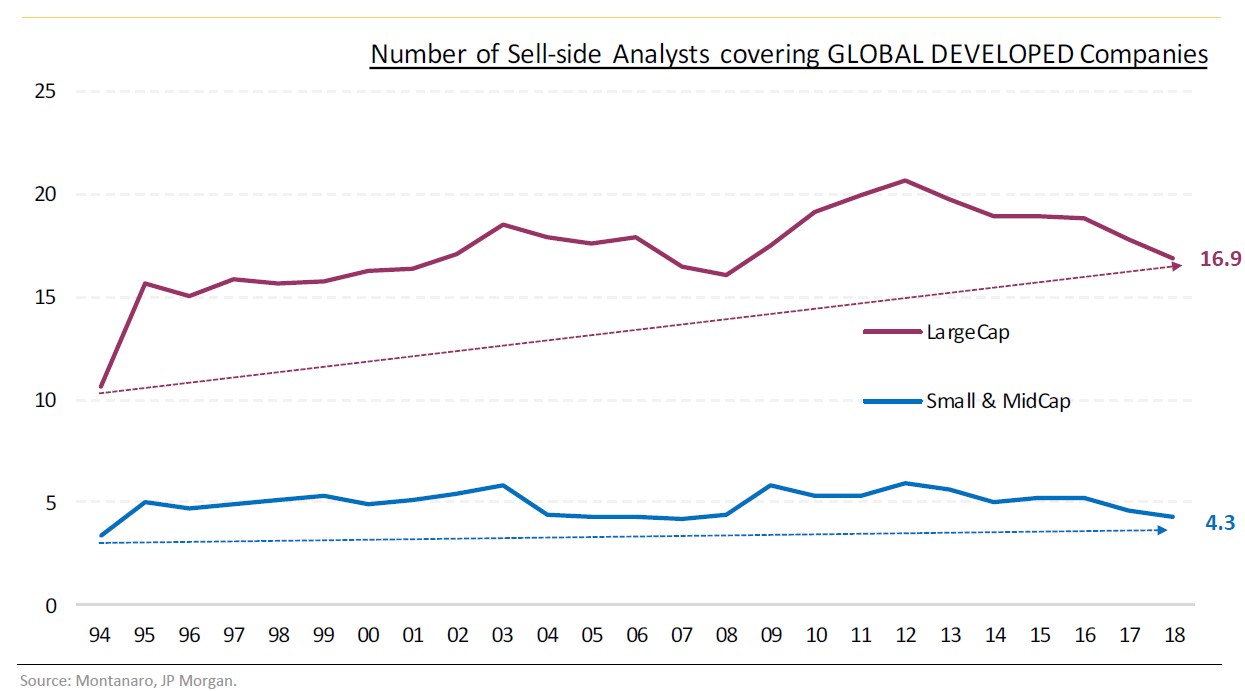

RICERCA – Parte della sovraperformance di lungo periodo è dovuta alla minore copertura ricevuta da parte degli analisti sell side. In media ogni azienda quotata di grande dimensione viene seguita da 16,9 analisti, rispetto ai soli 4,3 delle small & mid cap, numero in diminuzione nel corso degli ultimi anni. Inoltre 7 investitori su 10 hanno affermato di aver un più difficile accesso alla ricerca a seguito delle imposizioni della Mifid 2.

Le eccellenze europee – Trovo estremamente interessante analizzare il portafoglio dei fondi small cap e capire i business model dei costituents. Di seguito alcuni esempi di società interessanti scoperte nel tempo da Montanaro Asset Management.

La tedesca Rational ha un tasso di crescita a 5 anni in EPS di circa il 10%. Impiega oltre 1.800 persone ed ha una capitalizzazione di mercato di 6,8 miliardi di euro. Potrebbe non essere conosciuta nel settore finanziario, ma i cuochi professionisti ne avranno sicuramente sentito parlare. Rational ha una quota di mercato di circa il 54% e il suo combi-steamer (la combinazione di vapore e aria calda) è molto popolare nelle cucine professionali. Secondo l’azienda, ogni giorno vengono preparati 120 milioni di pasti sui suoi elettrodomestici.

La svizzera Belimo è leader globale nello sviluppo e produzione di attuatori e valvole di controllo per il riscaldamento, la ventilazione e i sistemi di aria condizionata. Ha saputo rispondere alle esigenze di maggiore efficienza energetica ed alla crescente domanda proveniente dai paesi emergenti (circa il 40% delle vendite proviene fuori dall’Europa) attraverso la forte innovazione (la spesa per R&D costituisce oltre il 7% delle vendite). Anche la quota di mercato nelle applicazioni idriche è cresciuta costantemente negli ultimi anni.

La danese Christen Hansen è leader (con una quota di mercato del 45%) nel settore delle bioscienze. Sviluppa soluzioni naturali per l’industria alimentare, nutrizionale, farmaceutica e agricola. Produce inoltre colture, enzimi, probiotici e colori naturali per una ricca varietà di alimenti, dolciumi, bevande, integratori alimentari e persino mangimi per animali. Ad aprile ha annunciato una joint venture paritaria con Lonza, colosso chimico e farmaceutico svizzero, per realizzare microbi terapeutici vivi per il nascente settore dei farmaci microbiotici. Alcuni dei microbi che popolano l’intestino, che costituiscono la maggior parte del microbioma umano, possono infatti avere effetti terapeutici ed essere utilizzati per il trattamento di malattie gastrointestinali, alcune tipologie di tumori e malattie del fegato.