A cura di Nina Lagron, Head of Large Cap Equities di La Française AM

Esg è un acronimo che indica i fattori ambientali (Environmental), sociali (Social) e di governance (Governance). Gli investitori stanno integrando sempre di più questi fattori non finanziari nel loro processo di analisi per identificare i rischi materiali e le opportunità di crescita delle aziende. La crisi da Sars-CoV2 è la cartina al tornasole per le aziende il cui management ha già integrato i fattori Esg. Qualsiasi organizzazione che adotti un approccio olistico alla creazione di valore è da tempo impegnata nel lungo percorso di trasformazione per diventare più flessibile. In questo modo si è in grado di assorbire meglio gli shock a breve termine. Così facendo, si può resistere molto meglio ai “cigni neri”, grazie a un forward thinking flessibile già integrato. Le aziende che stanno integrando i fattori Esg sono più agili e rapide.

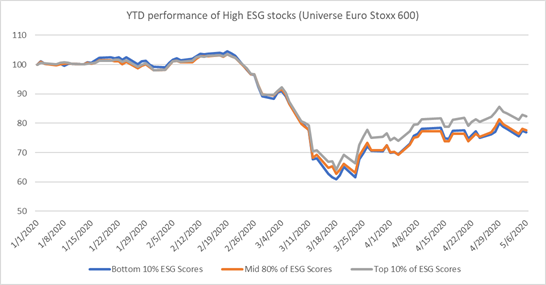

Nel corso della recente flessione del mercato azionario, le aziende con parametri Esg solidi hanno sovraperformato i loro peers sia nelle fasi ribassiste che in quelle rialziste. Certo, l’orizzonte temporale è breve e bisognerebbe usare con cautela queste informazioni. Tuttavia, a fine anno sarà interessante riflettere sulle performance del 2020.

Si potrebbe immaginare che siano stati soprattutto i fattori tecnici, come i bias settoriali, ad aver avuto peso nell’importante performance registrata da inizio 2020. Tuttavia, anche al netto dei bias settoriali, le aziende con buoni parametri Esg hanno ben performato nella maggior parte dei settori. A livello regionale, la performance è stata migliore soprattutto negli Usa, meno pronunciata in Europa dove i fattori extra-finanziari sono più recenti. Anche le differenze nel quadro regolamentare sociale e ambientale fra l’Europa e gli Stati Uniti potrebbero condurre a disparità più evidenti fra le aziende con standard Esg al di sopra della media.

Nelle fasi ribassiste di mercato, sono stati soprattutto standard sociali e di governance forti, a nostro avviso, a garantire questa relativa solidità. Una gestione affidabile del capitale umano ha consentito di proteggere i dipendenti e di riorganizzare i processi, minimizzando di conseguenza i disagi. Gli investitori hanno avuto la sensazione che queste aziende potessero riaprire più rapidamente delle altre. Allo stesso tempo, una governance forte ha assicurato comunicazioni trasparenti con gli investitori e un’assunzione di responsabilità con gli stakeholder. Gli investitori ne sono stati rassicurati e hanno goduto di maggiore visibilità.

Molti osservatori sono rimasti sorpresi vedendo che le aziende con buoni parametri Esg hanno sovraperformato anche nelle fasi rialziste di mercato. Nel punto più basso del mercato, si è infatti avuta l’opportunità per approfittare del calo dei prezzi per reindirizzare capitali verso gli investimenti Esg che in precedenza erano sfuggiti , spiegando così almeno in parte la forza del rimbalzo successivo. Potrebbe essere utopistico credere che il mondo del dopo-crisi sarà radicalmente più “verde” di quello precedente. In parte però ciò dovrebbe verificarsi se una porzione significativa degli stimoli governativi verrà diretta verso infrastrutture sostenibili ed emobility. La pandemia in corso, però, non ha fermato la crisi climatica che, invece, oggi è considerata una minaccia ancora maggiore per l’umanità.

Scavando nei dettagli

Riteniamo che il buon andamento dei titoli Esg sia dovuto a fattori fondamentali. A nostro avviso non è stata solamente la mancanza di visibilità che ha portato gli investitori a fuggire verso safe havens con alti standard Esg. Crediamo che le aziende Esg offrano migliori opportunità di investimento sia nei mercati orso che nei mercati toro.

Se poi analizziamo l’andamento di borsa secondo i nostri 3 fattori otteniamo altre conferme. Per quanto riguarda il “capitale organizzativo” che cura le relazioni dell’azienda con fornitori, clienti e azionisti, appare che le imprese ad elevato Esg e che rispettano regolarmente i più alti standard di trasparenza, comunichino meglio e più spesso.

Microsoft, ad esempio, ha iniziato già da fine gennaio a comunicare sul possibile impatto finanziario della pandemia e da allora ha sempre aggiornato regolarmente il mercato. Questo elevato livello di trasparenza non solo rassicura sulla capacità del management di monitorare da vicino gli sviluppi e di guidare al contempo le performance, ma permette al consensus di mercato di aggiustare le previsioni e dunque avere una valutazione più precisa. Insomma, dà agli investitori l’impressione che vi sia “un pilota saldamente ai comandi dell’aereo”.

Un altro esempio di governance stabile che ha causato qualche controversia mainstream è l’azienda di abbigliamento sportivo Adidas, che ha accettato supporto finanziario dal governo tedesco per poter continuare a pagare i creditori – ad esempio i laboratori di produzione – che a loro volta hanno potuto offrire garanzie migliori ai propri dipendenti che spesso lavorano in Paesi dove la copertura di social security è minore. Gli aiuti governativi inoltre consentono ad Adidas di continuare a pagare l’affitto per i propri negozi nonostante la chiusura in tutto il mondo. Mostrando unità e solidarietà, Adidas contribuisce a garantire che i propri fornitori saranno operativi una volta che l’economia riaprirà.

Il fattore capitale umano ha giocato anch’esso un ruolo cruciale durante questa crisi. La sicurezza del personale è stata per tutti la priorità. Nelle ultime settimane, monitorare l’implementazione delle misure di protezione per i dipendenti è stato essenziale. Non sorprende che le aziende con parametri più alti in fatto di capitale umano abbiano resistito meglio alla tempesta: adottare misure di distanziamento sociale e di sanificazione consente una riapertura più celere. Ad esempio, la casa automobilistica Psa è stata in grado di riavviare la produzione a metà aprile dopo aver riorganizzato le linee di produzione e aver fornito equipaggiamenti protettivi. L’adozione di misure di sicurezza per proteggere la forza lavoro aiuta il morale e la motivazione dei dipendenti: due fattori chiave nel successo di qualsiasi azienda.

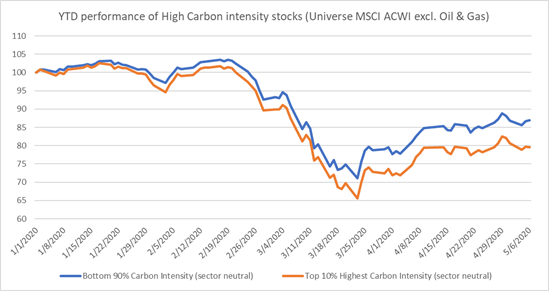

Anche le aziende con emissioni di carbonfossile inferiori rispetto alla media del proprio settore hanno registrato sovra performance, poiché l’emergenza climatica rimane sempre attuale. Il grafico di seguito non considera il settore dell’energia fossile, finito sotto enorme pressione a causa del brusco calo del prezzo del petrolio. Se venisse incluso, la discrepanza fra emittenti low carbon e il mainstream sarebbe ancora maggiore.

Riteniamo che vi siano due spiegazioni a favore delle aziende low carbon.

In primo luogo un’azienda, per abbassare le proprie emissioni, deve operare una ristrutturazione fondamentale. Letteralmente tutti i processi interni ed esterni devono essere rimodellati e digitalizzati, per abbreviare le linee decisionali e assicurare di conseguenza più flessibilità. Quasi sempre, un’azienda low carbon è semplicemente più moderna e può resistere meglio alle difficoltà. Per queste imprese preparate a combattere la sfida a lungo termine dell’emergenza climatica, l’attuale pandemia può essere considerata come una “prova generale”.

In secondo luogo, molti investitori si aspettano che “il mondo del dopo-Covid” sia più green, con i fondi governativi a sostenere lo sviluppo di programmi di infrastrutture che potrebbero potenzialmente creare più posti di lavoro. Dal momento che nel prossimo futuro il social distancing potrebbe continuare ad essere la norma, un aumento degli incentivi per la e-mobility individuale in tutte le sue forme è una soluzione win-win sia per mantenere i posti di lavoro che per combattere il climate change.

Una tempestiva messa in atto Esg sembra aver portato un vantaggio competitivo che era ovvio a giudicare dalle performance delle aziende con alti standard Esg nei mesi recenti. Questo trend, tuttavia, può venire confermato solo se viene analizzato nel corso di un periodo più lungo. Nel complesso, uno sviluppo anticipato dell’Esg ha fatto sì che le aziende più coinvolte fossero più agili e più capaci di affrontare con maggior efficienza anche altri generi di imprevisti, come ad esempio la pandemia attuale.

Appare chiaro come l’aver adottato un approccio Esg avanzato abbia avvantaggiato le imprese più attive. Riteniamo ciò ancora più vero ora che, per sostenere la ripresa, molti aiuti pubblici alle aziende saranno condizionati all’adozione di strategie sostenibili che vedranno inevitabilmente i leader Esg migliorare ancora i risultati sia assoluti che relativi.