Elica ha archiviato il primo trimestre 2020 con ricavi in calo del 5% a 110,8 milioni in quanto il blocco di marzo determinato dalla pandemia di Covid-19 ha annichilito i piccoli progressi del primo bimestre. L’Ebitda (+7%) e l’Ebit (+0,7%) registrano tuttavia progressi significativi merito anche al migliore price/mix e alle azioni di contenimento costi aiutate dalle iniziative del Governo per contrastare la pandemia, come la cassa integrazione. Un sollievo i cui effetti dovrebbero aver contrassegnato altresì i mesi successivi, anche se il permanere delle incertezze sull’evoluzione dei mercati spinge il management a mantenere il focus sul contenimento dei costi in assenza di politiche industriali credibili. Ecco di seguito l’analisi fondamentale di Market Insight sul titolo Elica.

Il modello di business

Elica Corporation è un Gruppo focalizzato sulle seguenti aree di business:

- cooking: progettazione, produzione e commercializzazione di cappe da cucina a uso domestico, sia a marchio proprio (Elica, Turboair, Ariafina, Arietta, Jet Air e Puti) sia attraverso i brand dei principali produttori internazionali di elettrodomestici e cucine (Whirlpool, Electrolux, Ikea, Indesit Company, Bosch-Siemens, Haier, ecc.), piani cottura e, per il mercato asiatico, forni e sterilizzatori;

- motori: progettazione, produzione e commercializzazione di motori elettrici per elettrodomestici, cappe e caldaie da riscaldamento a uso domestico, con il marchio FIME.

Elica si avvale di una piattaforma produttiva articolata in sette stabilimenti dislocati tra Italia, Polonia, Messico, India e Cina in cui vengono prodotti annualmente circa 20,7 milioni di pezzi tra cappe e motori, venduti in EMEA, nelle Americhe e in Asia.

Il conto economico

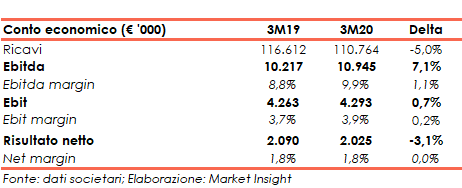

Nel primo trimestre 2020 i ricavi sono diminuiti su base annua del 5% a 110,8 milioni a causa del lockdown che ha penalizzato le vendite e la produzione nel mese di marzo. Il fatturato dei primi due mesi aveva infatti registrato una crescita del 2% rispetto allo stesso periodo del 2019.

In questo contesto, il segmento Cooking è diminuito del 6,6% a 94,9 milioni, con vendite a marchi propri scese a 49,5 milioni (-1,6%) e quelle OEM a 45,4 milioni (-11,5%). Il segmento Motori, che ha mantenuto la produzione operativa, ha registrato una crescita del 6% a 15,9 milioni, nonostante il rallentamento di marzo.

Tuttavia, l’effetto price/mix e le efficienze operative (in particolare i benefici sul costo del lavoro grazie alla Cassa), hanno sostenuto l’Ebitda, aumentato del 7% a 10,2 milioni, con una marginalità salita dall’8,8% al 9,9%.

I maggiori ammortamenti effettuati nel periodo per 6,7 milioni (6 milioni a fine marzo 2019), legati al piano di investimenti a supporto dello sviluppo della gamma prodotti lanciati nel 2017 e 2018, si riflette però sull’Ebit, il cui progresso si limita allo 0,7% a 4,3 milioni con Ebit margin passato dal 3,7% al 3,9%.

Infine, a causa del maggior carico fiscale (da 1,3 milioni a 1,7 milioni), seppure in parte compensato dal calo degli oneri finanziari netti a 0,6 milioni (0,9 milioni al 31/3/19), l’utile risultato netto segna una diminuzione da 2,1 milioni a 2 milioni con un net margin invariato all’1,8%.

Per continuare a leggere l’analisi di Market Insight clicca qui.