Pirelli tra i protagonisti in avvio di seduta a Piazza Affari, col titolo della Bicocca che guadagna oltre il 2,5% a 3,82 euro per azione, facendo risalire virtualmente la capitalizzazione oltre i 3,8 miliardi di euro. Negli ultimi tre mesi il titolo ha già recuperato un 10%, ma resta di circa un terzo al di sotto dei valori a cui trattava 12 mesi fa. A tenere banco da settimane è l’ipotesi, cui in una nota Kepler Cheuvreux dice di non credere, di una possibile fusione tra Brembo (2,8 miliardi di capitalizzazione) e Pirelli dopo che in aprile proprio Brembo aveva dichiarato di possedere il 2,43% di Pirelli.

Una mossa che per gli analisti ha avuto un carattere “opportunistico” e sarebbe stata legata esclusivamente “alla valutazione interessante dei titoli Pirelli”. La principale motivazione a sostegno di una fusione sarebbe “la diversificazione dei ricavi”, aggiunge Kepler Cheuvreux, secondo cui tuttavia le sinergie operative particolarmente chiare limiterebbero la creazione di valore. “Non siamo sicuri che una combinazione sprigionerebbe valore per gli azionisti in quanto: la motivazione per un merger non è chiara, abbiamo identificato poche sinergie potenziali, il ritorno sul capitale investito post merger non sosterrebbe una creazione di valore e il rapporto di indebitamento resterebbe troppo alto per essere interessante”, concludono gli analisti che invece ritengono più probabili “più profonde partnership tecnologiche”.

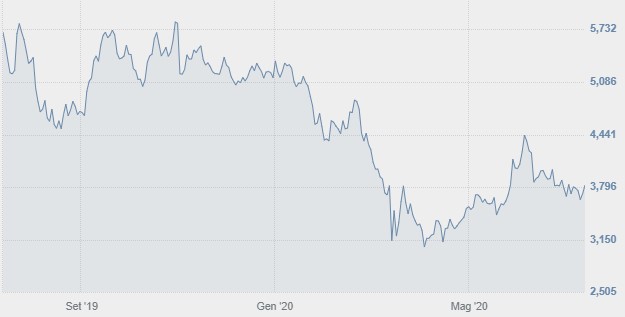

Il giudizio degli analisti su Pirelli

Il settore automotive sta del resto affrontando “un cambiamento tecnologico, che alza l’asticella in termini di investimenti. Partnership per condividere alcuni costi tecnologici sarebbero, secondo noi, una soluzione efficace. Entrambe le società potrebbero ulteriormente far leva sulle loro capacità nella Ricerca & Sviluppo per rendere le auto più sicure ed ecologiche. Una cooperazione tecnologica o una joint venture sarebbero anche più veloci e facili da implementare”, anche se non avrebbero la visibilità mediatica di una fusione. Per il momento però le considerazioni strategiche non sembrano smuovere gli analisti fondamentali che sul titolo restano molto “abbottonati”, con ben dieci giudizi neutrali, a fronte di cinque positivi e due negativi.

Il target price medio è di poco superiore ai 4 euro per azione. Gli analisti tecnici sono altrettanto prudenti e fino a venerdì segnalavano il permanere di Pirelli in un trend di brevissimo periodo fortemente negativo, e comunque negativo anche a breve e (più moderatamente) medio termine. Proprio il rimbalzo di venerdì, accompagnato da una decisa crescita dei volumi, a fronte di uno stocastico e di un indicatore di forza relativa (Rsi) entrambi schiacciati nella parte bassa delle rispettive bande d’oscillazione, e la buona apertura odierna potrebbero testimoniare un tentativo di recupero delle quotazioni che se portasse a chiusure sopra i 3,82 euro potrebbe indurre a chiudere le posizioni corte dando spazio a una ripresa delle quotazioni ancora almeno per alcune sedute.

Graficamente, 3,82 pare essere anche la prima area di resistenza che i prezzi possono incontrare nell’immediato, superata la quale vi sarebbe spazio per un recupero sino a ridosso dei 3,93 euro e poi da lì verso i 4 euro per azione. Al ribasso i supporti sono individuati a 3,55 e poi a 3,45 euro per azione; l’apertura odierna riporta i prezzi al di sopra delle medie mobili a 7 e a 14 sedute, che però ancora debbono generare un segnale rialzista che verrà dato dal superamento da parte della media mobile più veloce (stamane a 3,745 euro) di quella più lenta (stamane a 3,772 euro) e dal recupero di un’inclinazione positiva da parte di entrambe (al momento la media più veloce è in appiattimento, quella più lenta ancora inclinata negativamente).

A conferma della cautela legata al momento di grande incertezza economica dalla recente intervista Marco Tronchetti Provera gli analisti di Equita Sim hanno tratto conferme del fatto che il fatturato si stia muovendo in linea con la guidance (-17-19% anno su anno a 4,3/4,4 miliardi, con volumi sottostanti in calo del 18%/20%) e il free cash flow resterà positivo (la guidance è di 230/260 milioni). Il fatto che non si sia fatto alcun accenno alla marginalità (che in base alla guidance sarebbe Ros adjusted del 14%/15%, pari ad un Ebit adjusted del -28%/-34% a 600-660 milioni) contribuisce a rendere cauti gli analisti secondo cui la guidance 2020 potrebbe essere limata, dato che in caso di perdita nel secondo trimestre a livello di Ebit adjusted attorno agli 80 milioni, per raggiungere anche solo l’estremo inferiore dell’obiettivo a fine anno “ci sarebbe bisogno di una performance nel secondo semestre simile o migliore a quella del secondo semestre 2019, uno scenario improbabile alla luce della limitata visibilità della velocità del recupero, della persistente debolezza dell’America Latina e dell’ulteriore pressione sui cambi dei paesi emergenti”.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)