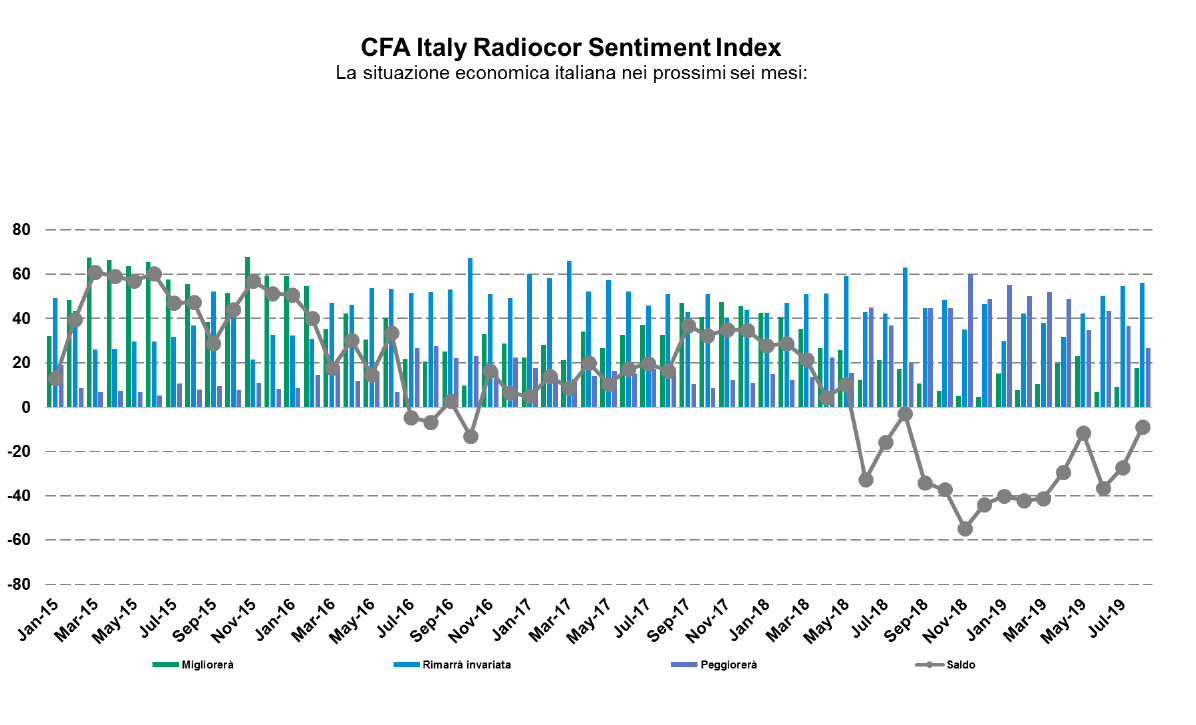

Gli investitori professionali italiani certificati CFA® rimangono negativi sulle prospettive dell’economia italiana sui prossimi sei mesi, con il “Sentiment Index” che registra un valore pari a -8,8. Il dato, tuttavia, risale ai livelli registrati la scorsa estate, verso la neutralità.

Al sondaggio mensile, svolto da Cfa Society Italy, hanno partecipato 44 professionisti con certificazione CFA® e membri dell’Associazione tra il 19 ed il 31 luglio 2019. Il risultante “Sentiment Index” risale a -8,8, da -27,3 del mese scorso. Gli analisti e gestori italiani sono negativi anche sulle prospettive economiche di Europa (ma in miglioramento) ed USA, mentre si attendono effetti dalle politiche espansive delle banche centrali.

La parola al gestore – Tommaso Cappuccio, CFA, trader indipendente

Il sondaggio del mese di agosto ha evidenziato un quadro complessivamente ancora negativo sia riguardo alla situazione attuale sia riguardo alle aspettative future sebbene si sia riscontrato un incremento del numero di operatori che si attende un miglioramento della situazione economica in Area Euro e in Italia. In USA, dove la situazione attuale rimane sostanzialmente stabile, la rilevazione ha manifestato un peggioramento delle aspettative per i prossimi sei mesi che potrebbe essere causato dall’incertezza derivante dalle tematiche riguardanti sia i rischi geopolitici sia i conflitti commerciali e la loro influenza sulla crescita globale.

Macro

L’attesa di politiche espansive da parte della BCE supporta dunque il sentiment degli operatori sullo stato futuro dell’economia della moneta unica. In Usa invece, dove i dati macroeconomici sono ancora positivi e l’entità del supporto da parte della politica monetaria è ancora incerta le aspettative degli operatori peggiorano notevolmente.

Un atteggiamento più accomodante da parte degli istituti centrali è scontato anche da attese per un tasso di interesse a breve in discesa per tutte le aree di riferimento. In Italia, tuttavia, permane il rischio di un rinnovato allargamento dello spread in assenza di una maggiore chiarezza sugli obiettivi di finanza pubblica del Governo e, in secondo luogo, sulle effettive scelte di politica monetaria da parte della BCE.

Oltre oceano le aspettative di una discesa della curva sia sul tratto a breve sia sul tratto a lungo evidenziano i timori di un contagio nel rallentamento da parte delle altre economie del pianeta per i motivi sopracitati. Una percentuale maggiore di operatori si attende una riduzione dei tassi a breve, a riprova del fatto che vi sono attese per ulteriori politiche accomodanti, rispetto a quanti si attendono una riduzione dei tassi a lunga e ciò potrebbe tradursi in un ulteriore appiattimento della curva.

Per quanto riguarda la variazione del livello dei prezzi, questa è attesa al rialzo in modo marcato negli Stati Uniti, principalmente sulla base di dinamiche domestiche nonostante il saldo dei rispondenti si attende un prezzo del petrolio in rialzo. In Area Euro e in Italia, invece, la differenza è pari a zero o di poco positiva.

In un quadro macroeconomico di politiche monetarie accomodanti da parte delle principali banche centrali le attese degli operatori sono per una variazione dei tassi di cambio sostanzialmente stabile sebbene vi sia ancora un saldo positivo a favore di un apprezzamento del Dollaro nei confronti dell’Euro.

Azionario

Lo scenario del mercato azionario è in generale negativo per quanto riguarda gli indici prefigurando una riduzione della redditività per le società operanti nei settori Bancario, Automobilistico, Assicurativo e delle telecomunicazioni. I settori per cui ci si aspetta un miglioramento del contesto sono invece Utilities e Petrolifero.