La crisi di governo scatenata da Matteo Salvini fa paura a Piazza Affari e fa volare lo spread sopra il 2,30%, mettendo nuovamente in crisi il settore finanziario. Ma c’è un titolo che dalla crisi sembra aver solo che da guadagnare, Atlantia, che infatti oggi sale del 2% in avvio di seduta, riavvicinandosi ai 24 euro per azione dopo la prima ora di scambi, assumendo così lo status di “porto sicuro” per gli investitori che desiderano mantenere un’esposizione al listino azionario italiano.

Il perché è presto detto: con la caduta del governo Conte e con proiezioni che danno M5S attorno o sotto il 15% in caso di voto a ottobre, “il partito dei no” alle grandi opere sembra essere ormai sul viale del tramonto e il rischio di revoca della concessione autostradale appare ugualmente tramontato, mentre anche l’ipotesi, sino a ieri giudicata più che probabile, di una revisione in chiave meno redditizia per il gruppo che fa capo alla famiglia Benetton perde terreno.

Peraltro, “in questa fase di probabile crisi di Governo, anche le trattative per il salvataggio di Alitalia potrebbero subire dei contraccolpi” avvertono gli analisti di Equita Sim (che sul titolo raccomanda un “buy” con target price a 25,9 euro), secondo cui per Atlantia il fatto che vi sia la continuità di gestione di Alitalia “è importante, perchè conta per circa il 30% del traffico di AdR (15% della somma delle parti)”.

D’altro canto “l’entrata di Atlantia nel capitale di Alitalia avrebbe dovuto favorire una normalizzazione dei rapporti col governo, che in caso di crisi di governo avrebbe meno senso”, per cui la partita potrebbe come minimo vedere un ulteriore slittamento dei tempi sino a quando non si sarà insediato un nuovo esecutivo. Chi invece è decisamente ottimista grazie al probabile stop della procedura di revoca della concessione è Kepler Cheuvreux, che oggi ha alzato a “buy” il rating sul titolo.

Il giudizio degli analisti

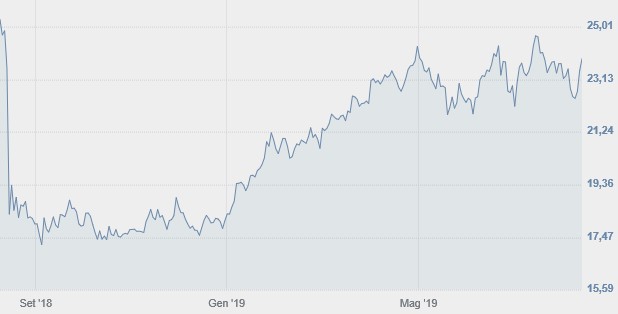

Per gli analisti tecnici il trend del titolo a brevissimo termine, sino a ieri neutrale, potrebbe ora diventare positivo: il primo obiettivo, dopo il superamento in apertura di seduta delle resistenze in area 23,75-23,9 euro, è indicato attorno ai 24,50-24,55 euro per azione. In caso di storno il titolo potrebbe invece tornare a perdere quota sino a 22,75-22,55 euro. Il trend di medio-lungo termine per il momento resta ovviamente neutrale, con la possibilità però di un’estensione del movimento rialzista verso un secondo obiettivo a 28,50 euro per azione come indicato dagli analisti di Websim. Dal punto di vista dei fondamentali, infine, il mercato si attende un utile per azione di 1,9 euro quest’anno, rispetto al quale il titolo tratta poco più di 12 volte.

Il dividendo dovrebbe invece essere attorno agli 1,19 euro per azione, con un dividend yield teorico di poco inferiore al 5% che rende comunque il titolo molto interessante per un investitore in cerca di valore. Il tutto a fronte di rendimenti dei titoli di stato italiani che anche stamane non supera il 2,6% per titoli con durata di 30 anni, e resta sotto il 2% per titoli inferiori ai 15 anni di vita residua. Quanto basta per rafforzare la sensazione di Atlantia come “porto sicuro” che in queste ore ha fatto ritrovare appeal al titolo, del resto ancora in calo di un 8% circa rispetto ai livelli a cui oscillava 12 mesi fa, prima della tragedia del ponte Morandi.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)