Non ci hanno messo molto, i mercati azionari americani, a riprendersi dal pessimo ISM manufacturing. Un comportamento bizzarro, a prima vista: l’economia USA continua a dare segnali di perdita di momentum, e il newsflow sulla trade war, dopo l’escalation delle ultime settimane, non accenna a migliorare in maniera stabile, al di la delle dichiarazioni velleitarie di Trump. E’ evidente che parte del deterioramento delle aspettative macro, catturato dalle survey, si deve all’incertezza legata alle frizioni commerciali tra USA e Cina/resto del mondo. E abbiamo il segnale dell’inversione della curva dei tassi Usa, che in passato ha sempre indicato l’incombere della fine del ciclo di espansione, e l’arrivo di un bear market. Un quadro decisamente sfavorevole all’azionario.

Ciò detto, vi sono alcuni importanti fattori da considerare, prima di concludere che è imminente una profonda correzione dei corsi.

1) Tra pochi giorni c’è la FED, ed eventuali cattive notizie su macro e/o trade war vengono assorbite meglio dai mercati, perchè ci si immagina che il FOMC possa aumentare la sua reazione (ad esempio tagliando di 50 bps i tassi il 18 settembre, come suggeriva ieri Bullard). La reazione di ieri è esemplificativa: dato pessimo e l’azionario ha sostanzialmente tenuto

2) Proprio perchè i motivi di scetticismo sono più che evidenti, il mercato è posizionato in maniera assai difensiva. Detto ieri del Fear/greed model, siamo pieni di statistiche che danno lo stesso messaggio. Nella AAII survey i Bulls sono risultati sotto il 30% per tutto agosto. Sentimentrader osserva che questo tipo di letture si è dimostrato foriero di ottime performance a tre mesi (media 5.5% e win rate 93%). Nelle ultime quattro settimane gli investitori hanno riscattato da fondi azionari ed ETF oltre 40 mld secondo Lipper. I settori difensivi continuano ad outperformare il mercato e i safe heaven assets sono su massimi relativi, in alcuni casi significativi. Si notano divergenze positive come la Advance/decline line che fa nuovi massimi a fronte dell’indice generale che corregge, e altre indicazioni di breadth del mercato positive.

3) La serie di notizie negative sul fronte macro potrebbe spingere Trump a siglare un altra tregua temporanea con i cinesi, anche solo formale (ad esempio la fissazione di nuovi colloqui). La crescente serie di tweet aggressivi nei confronti della Fed e ambigui nei confronti della Cina sembra indicare un crescente stato di nervosismo del Presidente.

Per questi motivi, Wall Street potrebbe mostrare più resilienza del previsto nei prossimi giorni, e, in assenza di notizie particolarmente nefaste, potrebbe uscire al rialzo dall’attuale consolidamento, dirigendosi nuovamente verso nuovi massimi. Un posizionamento più in linea con i (brutti) fondamentali diventerà appropriato più avanti, su livelli diversi e con sentiment e positioning più equilibrati, a mio modo di vedere.

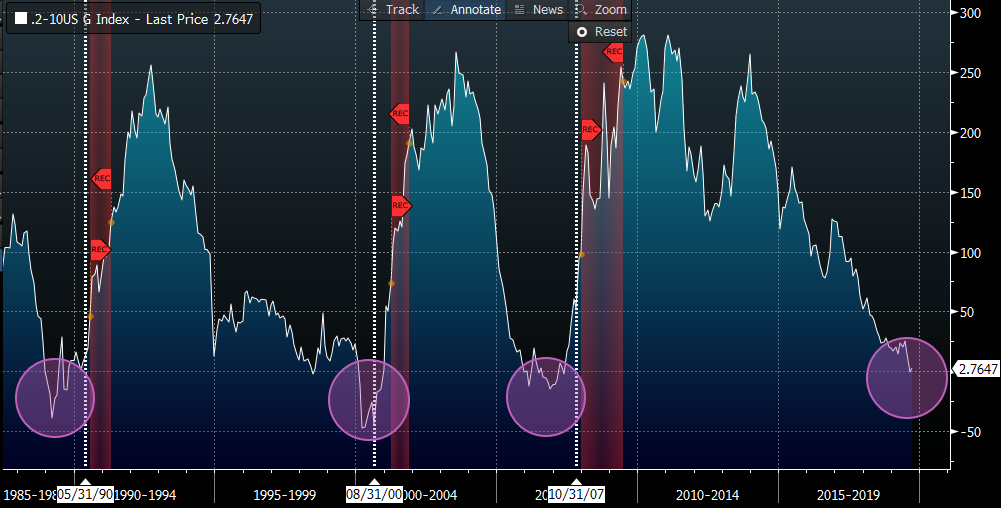

Allungando un po’ l’orizzonte temporale per quanto l’inversione della curva dei tassi USA sia sempre stata un segnale infausto, per economia e azionario, in realtà l’S&P 500 ha storicamente messo a segno buone performance nei 4/6 trimestri successivi all’ inversione. Questa tendenza si è accentuata negli ultimi episodi.

Questa circostanza è dovuta al fatto che normalmente il segnale precede di parecchio l’inizio della recessione (in media 19 mesi). Ma dipende anche dal fatto che l’azionario trae sollievo dalla rapida azione della Fed (cosa che sta avvenendo adesso) salvo poi rendersi conto che questa non evita la recessione. Non a caso il picco dell’azionario (linea puntata bianca nel grafico sotto) è arrivato dopo il livello massimo di inversione della curva e in due occasioni dopo la disinversione, quando la curva scontava easing cycle robusti. Nel 2.000 arrivò subito dopo l’inversione, ma eravamo in presenza di una bolla azionaria di enormi dimesioni.

Quindi, la storia passata, come osservato più volte, mette in guardia dall’assumere posizioni strutturalmente troppo difensive come conseguenza dell’inversione delle curve. In questo caso, ritengo però che, se effettivamente dovesse arrivare una recessione nei prossimi 12 mesi (le curve USA hanno iniziato a invertirsi a fine 2018), difficilmente avremo una performance così generosa come negli ultimi 2 casi. Questo perchè la curva si è invertita coi Fed Funds al 2.5%. Fossero stati più alti, si sarebbe probabilmente invertita molto prima. Inoltre la FED ha meno spazio per tagliare i tassi, e le curve scontano già Fed Funds sotto l’1% entro 12 mesi. Quindi le quotazioni attuali hanno incorporano già gran parte dell’easing effettuabile coi tassi, mentre resta a disposizione il QE.

Sul fronte tecnico l’S&P 500 sembra sul punto di testare nuovamente la parte alta del recente consolidamento (2935 area), che lo ha respinto ad agosto già quattro volte. Il mercato potrebbe andare a caccia degli stop che probabilmente si trovano in area 2950 e da li prendere lo slancio per attaccare nuovamente 3.000. Lo scenario negativo è invece subordinato alla rottura dei minimi di agosto in area 2835.

L’andamento dell’indice S&P 500

A cura di Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr