Dove si trovano gli eccessi oggi, e quali sono i rischi? È sufficiente guardare i bilanci gonfiati delle società che hanno fatto ricorso in modo massiccio al debito. Negli Stati Uniti, alla fine del 2018, l’indebitamento del settore corporate non finanziario si è attestato al 46,7% del PIL, un livello record. Questo l’avvertimento di Joyce Gordon, gestore di portafoglio di Capital Group, che di seguito dettaglia la propria view.

Gran parte di questo debito a basso costo è stata utilizzata per finanziare dividendi, riacquisti di azioni, fusioni e acquisizioni

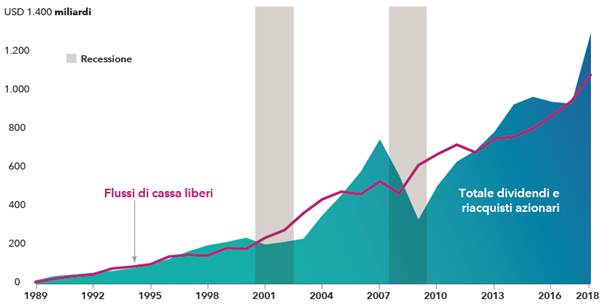

Dal 2013, i dividendi e i riacquisti hanno generalmente superato i livelli di disponibilità dei flussi di cassa. L’emissione di debito ha coperto il deficit. In molti casi, questa strategia ha gonfiato artificialmente gli utili per azione, facendo salire i prezzi delle azioni.

Tale ingegneria finanziaria non può continuare per sempre. Molte società dovranno darsi una regolata in questo senso, sia a causa dell’aumento dei tassi che di condizioni creditizie più severe, mentre dividendi, riacquisti e attività di M&A dovranno subire una riduzione. Ciò eserciterà una pressione sulle valutazioni azionarie e potrebbe innescare un’ondata di remissioni dei debiti.

Tuttavia, senza un catalizzatore come l’aumento dei tassi di interesse o il rallentamento della crescita economica, questi eccessi continueranno a crescere, provocando nel prossimo futuro un’elevata volatilità del mercato.

Dal 2013, dividendi e buyback hanno superato i livelli di disponibilità dei flussi di cassa

Fonte: Capital Group. L’universo è composto dal 2.902 società non finanziarie con sede negli Stati Uniti che rappresentano oltre il 98% del mercato azionario pubblico statunitense

È quindi importante saper individuare quelle società che hanno maggiori probabilità di far fronte ai loro pagamenti in un periodo di correzione, prestando molta attenzione a quelle con troppi debiti, che potrebbero, ad esempio, subire pressioni al taglio dei dividendi per mantenere un rating di credito investment grade.

Se si osservano coppie di società di settori diversi si vedrà che quelle con un rating di credito inferiore e un tasso di copertura degli interessi più basso hanno maggiori probabilità di tagliare i dividendi quando la congiuntura diventa difficile.

Ad esempio, Nestlé, che presenta un indebitamento gestibile, non lo fa da decenni. Al contrario, Kraft Heinz, che presenta una leva più elevata, di recente ha tagliato i dividendi. Ecco perché è importante guardare oltre il semplice dividend yield e fare ricerca per capire se le società sono in grado di sostenere i dividendi. Più a lungo andrà avanti questa espansione, e maggiore attenzione andrà prestata al debito delle società.

Le società con un indebitamento gestibile sono più in grado di mantenere i dividendi

Fonte: FactSet. Tasso di copertura degli interessi al 31/12/18. Dividend yield e rating creditizi al 31/05/19. Laddove i rating creditizi tra le agenzie di rating del credito Moody’s e S&P differiscano, è stata adottata la misura più conservativa. Il tasso di copertura degli interessi viene impiegato per determinare la facilità con cui una società è in grado di saldare gli interessi passivi sui debiti in essere. Il tasso viene calcolato dividendo gli utili aziendali ante imposte per gli interessi passivi della società nello stesso periodo.