L’economia Usa ha registrato il 121esimo mese consecutivo di crescita economica, sorpassando così il precedente record toccato negli anni ’90. A prima vista, sembrano esserci numerosi elementi positivi per gli investitori azionari, come una potenziale tregua sul fronte commerciale, un orientamento più accomodante della Fed e un primo semestre generalmente positivo per i titoli azionari. Ma uno sguardo più approfondito rivela diversi segni di deterioramento dello scenario, che raccomandano maggior cautela. È quanto sottolinea Jeffrey Schulze, director e investment strategist di ClearBridge Investments (affiliata Legg Mason), nella sua analisi che riportiamo di seguito.

Preoccupati o ottimisti?

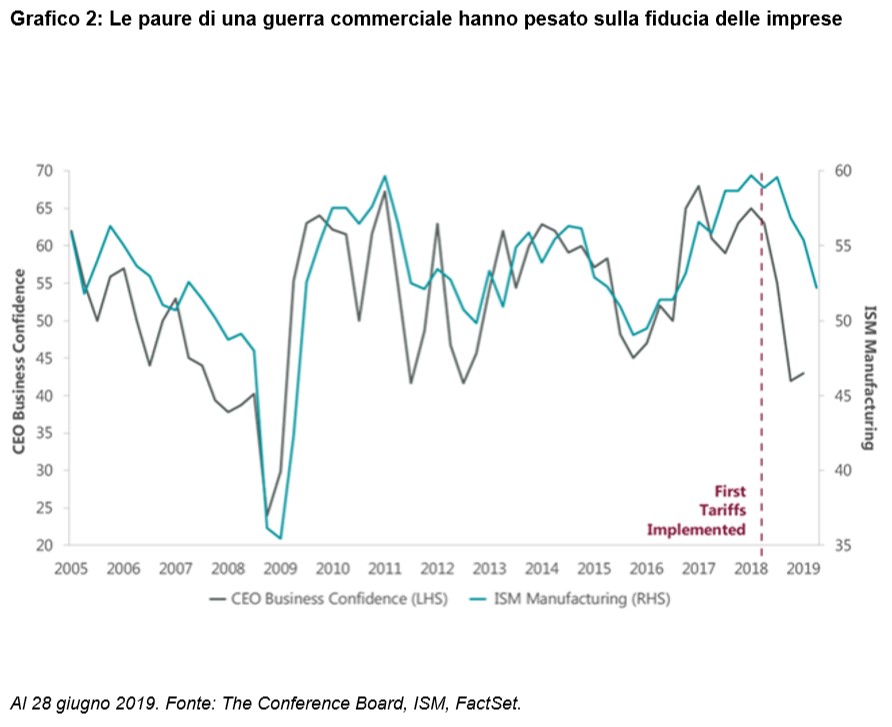

Molti degli elementi positivi che hanno trainato l’azionario ai massimi storici potrebbero rivelarsi meno favorevoli da qui in avanti. Innanzitutto, l’intesa tra Trump e Xi a seguito del G20 in Giappone non sembra aver portato ad alcun reale avanzamento sulle spinose questioni del furto di proprietà intellettuale e dei trasferimenti forzati di tecnologia. Entrambi sono considerati come punti non negoziabili dai ‘falchi’ dell’amministrazione americana. Se non si giungerà ad un accordo nei prossimi mesi e le tensioni dovessero riaccendersi, il comparto azionario potrebbe tornare a scendere, come già accaduto in passato quando repentini sell off dovuti alle paure sulla guerra commerciale hanno fatto seguito a momenti di picco del mercato.

Il secondo elemento percepito come positivo, ma che potrebbe invece richiedere maggior cautela, è l’aspettativa di una politica accomodante da parte della Fed. I mercati al momento prezzano almeno due tagli dei tassi per quest’anno, e i mercati dei futures suggeriscono buone possibilità anche di un terzo taglio entro la fine dell’anno. In altre parole, i mercati obbligazionari stanno segnalando – attraverso l’inversione della curva dei rendimenti – che la banca centrale americana aveva operato un restringimento eccessivo. Storicamente, i tagli della Fed sono un segnale negativo per l’azionario e l’economia in generale. Dieci degli ultimi tredici cicli di rialzo dei tassi di interesse sono finiti in una recessione perché la Fed si è mossa troppo tardi e l’abbassamento dei tassi non è riuscito ad impedire che l’economia crollasse.

Il secondo elemento percepito come positivo, ma che potrebbe invece richiedere maggior cautela, è l’aspettativa di una politica accomodante da parte della Fed. I mercati al momento prezzano almeno due tagli dei tassi per quest’anno, e i mercati dei futures suggeriscono buone possibilità anche di un terzo taglio entro la fine dell’anno. In altre parole, i mercati obbligazionari stanno segnalando – attraverso l’inversione della curva dei rendimenti – che la banca centrale americana aveva operato un restringimento eccessivo. Storicamente, i tagli della Fed sono un segnale negativo per l’azionario e l’economia in generale. Dieci degli ultimi tredici cicli di rialzo dei tassi di interesse sono finiti in una recessione perché la Fed si è mossa troppo tardi e l’abbassamento dei tassi non è riuscito ad impedire che l’economia crollasse.

Il terzo e ultimo fattore positivo che – a uno sguardo più attento – mostra delle crepe è la buona partenza dello S&P 500 da inizio anno. Il primo semestre 2019 è stato il più forte dal ’97 a oggi. Tuttavia, alcuni elementi richiamano a una certa cautela: i titoli difensivi hanno assunto una posizione di leadership, mentre i ciclici sono rimasti piuttosto indietro. Inoltre, i titoli value non hanno tenuto il passo di quelli growth e le small cap sono rimaste indietro rispetto alle large cap. Sono segnali di un contesto di mercato meno in salute, e perciò la nostra fiducia sulla possibilità che l’azionario cresca ancora in maniera significativa è diminuita.

Segnali di un rischio recessione

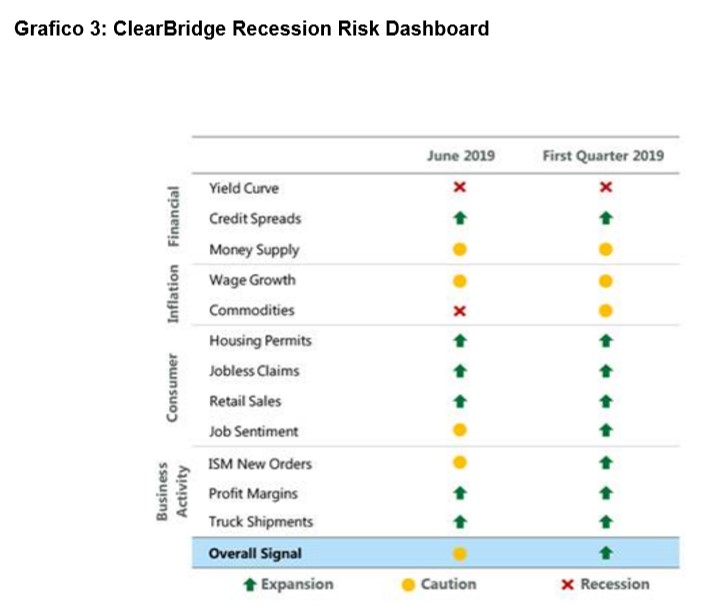

“Anche la nostra tabella proprietaria sul rischio recessione (ClearBridge Recession Risk Dashboard) sta registrando dei movimenti sotto la superficie che invitano alla prudenza, con due indicatori divenuti ‘gialli’ nell’ultimo mese: i nuovi ordinativi del settore manifatturiero americano (ISM Manufacturing New Orders) e il ‘Job Sentiment’. Questi cambiamenti seguono il segnale rosso sulle commodity accesosi il mese scorso. Secondo l’esperto, in tutti e tre i casi si tratta di conseguenze dell’impennarsi delle tensioni commerciali, le quali stanno portando tantissima incertezza”, evidenzia Schulze.

Sul lato dei consumi, aggiunge, “se il mercato del lavoro rimane forte e registra il record di 1,6 milioni di offerte di impiego in più rispetto al numero di disoccupati, d’altro canto lo scorso mese ha visto la quinta maggior impennata nel numero di partecipanti al sondaggio del Conference Board che hanno concordato con l’affermazione ‘trovare lavoro è difficile’. Va notato come i quattro maggiori ‘scatti’ precedenti siano avvenuti tutti a metà di una recessione”.  Se i primi segnali di stress alla fine dello scorso anno sono arrivati principalmente dagli indicatori legati ai mercati finanziari, ora invece emergono debolezze anche nell’economia “reale”, in particolare nell’attività delle imprese e nei consumi. “A causa dei cambiamenti di cui abbiamo parlato, il segnale complessivo della ClearBridge Recession Risk Dashboard è diventato giallo”.

Se i primi segnali di stress alla fine dello scorso anno sono arrivati principalmente dagli indicatori legati ai mercati finanziari, ora invece emergono debolezze anche nell’economia “reale”, in particolare nell’attività delle imprese e nei consumi. “A causa dei cambiamenti di cui abbiamo parlato, il segnale complessivo della ClearBridge Recession Risk Dashboard è diventato giallo”.

Prosegue Schulze: “Continuiamo a monitorare la nostra Dashboard e le condizioni economiche generali per trovare segni di un’ulteriore flessione o di una nuova accelerazione. Se il quadro descritto dalla nostra tabella dovesse continuare a deteriorarsi e diventare ‘rosso’, diventeremmo molto più cauti poiché il segnale rosso ha un forte track record nel prevedere l’avvento delle recessioni. Di fatto, solo in un’occasione non si è rivelato affidabile: nel 1966, quando la crescita del Pil si limitò a rallentare al +0,2%”.

Prosegue Schulze: “Continuiamo a monitorare la nostra Dashboard e le condizioni economiche generali per trovare segni di un’ulteriore flessione o di una nuova accelerazione. Se il quadro descritto dalla nostra tabella dovesse continuare a deteriorarsi e diventare ‘rosso’, diventeremmo molto più cauti poiché il segnale rosso ha un forte track record nel prevedere l’avvento delle recessioni. Di fatto, solo in un’occasione non si è rivelato affidabile: nel 1966, quando la crescita del Pil si limitò a rallentare al +0,2%”.

Rischi e opportunità di fine ciclo

Il segnale giallo è coerente con l’ingresso in una fase molto avanzata del ciclo economico. Mentre entriamo in questo stadio del ciclo, una serie di venti favorevoli e contrari potrebbe prolungarne o accorciarne la durata. Guardando agli aspetti negativi, l’economia Usa non è la sola a poggiare su una base traballante. Due terzi dei paesi inclusi nel Global Manufacturing Purchasing Managers Index registrano un valore inferiore a 50, con la misura aggregata attualmente a quota 49,4. “A nostro avviso – puntualizza l’esperto – il malessere economico globale proviene in gran parte dalla Cina. Poiché infatti la Cina ha un ruolo chiave nella domanda globale, gli sforzi per intervenire sul sistema di shadow banking e per riequilibrare l’economia hanno provocato un effetto domino su tutta l’economia globale”.

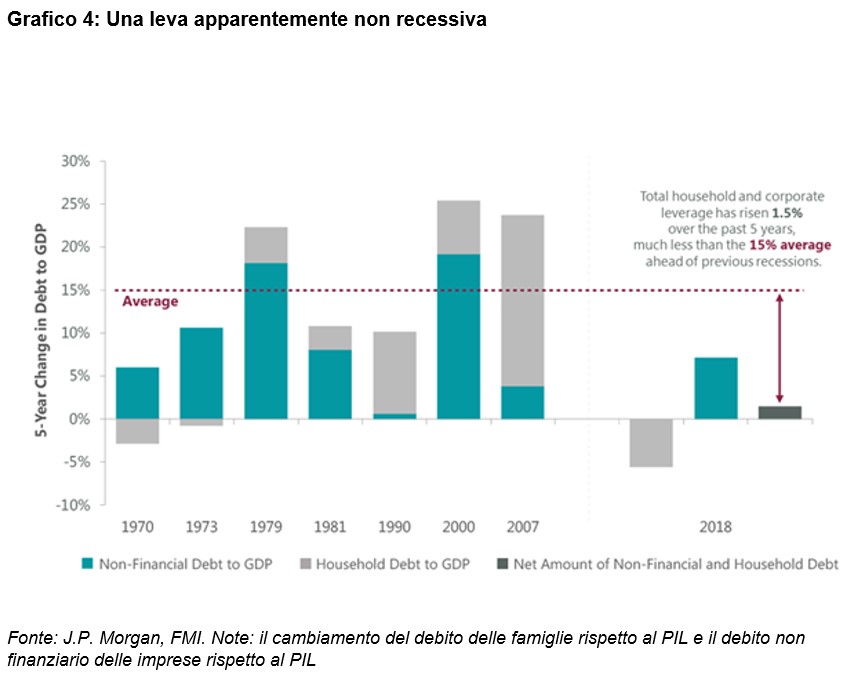

Un potenziale fattore positivo per l’economia è dato dalla mancanza di eccessi in questo ciclo, almeno finora. Storicamente, infatti, le recessioni derivano da errori di policy, shock nell’offerta (come l’embargo petrolifero del 1973) o dall’eccessiva estensione del debito. In effetti, la guerra commerciale potrebbe rappresentare uno shock di offerta, ma i dazi implementati fino ad oggi sono stati moderati. Di conseguenza, molti stanno guardando alla situazione del debito, temendo che il sostanziale aumento della leva delle aziende sarà il catalizzatore per la prossima recessione. Tuttavia, il debito delle famiglie è in realtà diminuito, il che significa che la leva netta in percentuale del Pil è cresciuta solo dell’1,5% negli ultimi cinque anni. Si tratta di uno scenario molto diverso rispetto alle ultime sette recessioni, quando la leva netta aumentava in media del 15% nei cinque anni precedenti. Questo è un forte indicatore del fatto che il debito nel sistema non è eccessivo e, se una recessione dovesse emergere nonostante ciò, è probabile che sarà molto più superficiale (economicamente parlando) rispetto all’ultima.

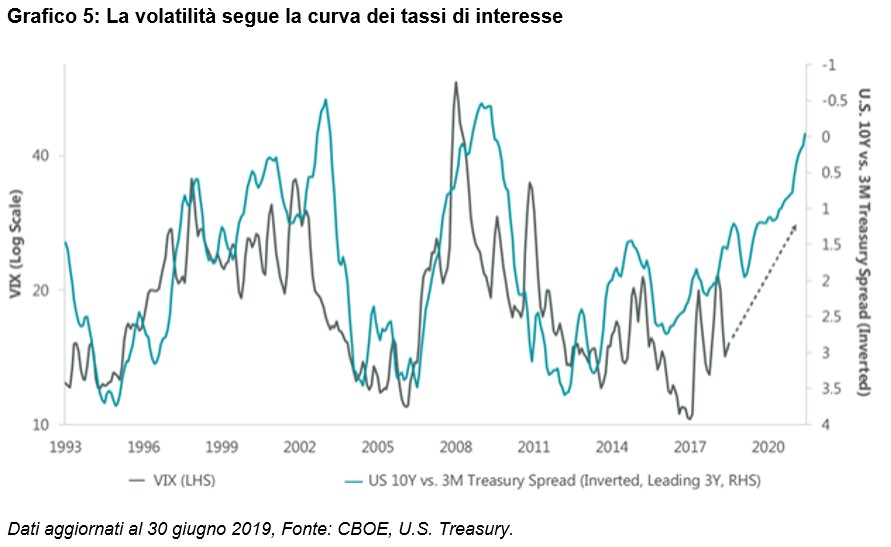

“Nel complesso, possiamo dire che l’economia degli Stati Uniti è a un bivio: all’orizzonte potrebbe esserci una fase di lieve rallentamento, o una vera recessione. Indipendentemente dall’esito, la storia suggerisce che nei prossimi mesi aumenterà la volatilità, come sempre tende ad avvenire man mano che il ciclo economico matura. Storicamente il VIX ha seguito la curva di rendimenti, in direzione opposta, con 3 anni di ritardo. Ora che la curva si è appiattita, il VIX dovrebbe continuare a salire nei prossimi anni, se lo schema usuale si ripeterà”‘, osserva ancora Schulze.

“Nel complesso, possiamo dire che l’economia degli Stati Uniti è a un bivio: all’orizzonte potrebbe esserci una fase di lieve rallentamento, o una vera recessione. Indipendentemente dall’esito, la storia suggerisce che nei prossimi mesi aumenterà la volatilità, come sempre tende ad avvenire man mano che il ciclo economico matura. Storicamente il VIX ha seguito la curva di rendimenti, in direzione opposta, con 3 anni di ritardo. Ora che la curva si è appiattita, il VIX dovrebbe continuare a salire nei prossimi anni, se lo schema usuale si ripeterà”‘, osserva ancora Schulze.

In questo contesto, l’esperto ritiene che i mercati azionari possano salire ulteriormente, anche se non mancheranno alti e bassi. “In effetti, non saremmo sorpresi di vedere anche un’altra fase di ribasso – simile a quella verificatasi prima della fine dell’anno scorso. Gli investitori orientati al lungo termine dovrebbero cogliere l’opportunità per rivedere le proprie posizioni e l’allocazione, passando a titoli di qualità superiore. Nel breve termine, questo probabilmente andrà a scapito dei rendimenti relativi, in quanto la fase finale dei mercati toro tende ad essere piuttosto forte”. Questo perché alla fine di un ciclo rialzista gli investitori diventano sempre più euforici, portando a un’ultima spinta verso l’alto e a rendimenti azionari sproporzionati. Il risultato è che dal 1975, in media, i rendimenti nell’ultimo anno di un ciclo rialzista siano del 26,9%.

In questo contesto, l’esperto ritiene che i mercati azionari possano salire ulteriormente, anche se non mancheranno alti e bassi. “In effetti, non saremmo sorpresi di vedere anche un’altra fase di ribasso – simile a quella verificatasi prima della fine dell’anno scorso. Gli investitori orientati al lungo termine dovrebbero cogliere l’opportunità per rivedere le proprie posizioni e l’allocazione, passando a titoli di qualità superiore. Nel breve termine, questo probabilmente andrà a scapito dei rendimenti relativi, in quanto la fase finale dei mercati toro tende ad essere piuttosto forte”. Questo perché alla fine di un ciclo rialzista gli investitori diventano sempre più euforici, portando a un’ultima spinta verso l’alto e a rendimenti azionari sproporzionati. Il risultato è che dal 1975, in media, i rendimenti nell’ultimo anno di un ciclo rialzista siano del 26,9%.

“Se ci troviamo nel mezzo dell’ultimo anno di questo ciclo è ancora da vedere. Tuttavia, crediamo che effettivamente le possibilità che l’attuale mercato rialzista stia per giungere al termine siano cresciute”, conclude Schulze.