La Banca Centrale Europea ha placato i timori di un prematuro inasprimento della politica, comunicando che i tassi di interesse rimarranno invariati per tutto il 2019. Unitamente a prospettive più favorevoli per i tassi, per l’Europa abbiamo assistito ad alcuni segnali incoraggianti. I PMI del settore manifatturiero si sono stabilizzati, perfino in Germania e in Italia. L’attività nel settore dei servizi e dell’edilizia è rimasta solida.

L’economia interna europea ha dimostrato una resilienza sorprendente

“La disoccupazione è in calo nella maggior parte delle economie, sebbene l’Italia rappresenti un’eccezione, e l’aumento dei salari e l’inflazione primaria più bassa hanno dato slancio ai redditi reali delle famiglie. I governi hanno attenuato la politica fiscale mediante tagli fiscali e aumenti della spesa pubblica. Questi fattori hanno sostenuto la spesa dei consumatori. Anche gli investimenti aziendali hanno continuato a crescere. Il risultato è che nel primo trimestre del 2019 la crescita del PIL reale dell’Eurozona si è rafforzata”. Affermano Martyn Hole e Christophe Braun, Investment Director di Capital Group, che di seguito dettagliano la loro visione e il loro outlook.

L’incertezza politica all’interno della regione rimane una questione chiave, così come la minaccia che gli Stati Uniti possano decidere di attaccare a livello commerciale l’UE. Nonostante queste difficoltà, le azioni europee godono di un certo supporto in termini di valutazioni. Il rapporto P/E corretto per il ciclo rispetto all’indice MSCI US si attesta attualmente a 27x, mentre per l’indice MSCI Europe1 è pari a 15x.

Questo sconto di valutazione è evidente in tutti i settori; sia rispetto alle controparti statunitensi che rispetto alle medie di lungo termine, offrendo ampie opportunità per gli investitori con un approccio bottom-up basato sui fondamentali.

Lo scenario in Giappone

Positive anche le prospettive per il Giappone, con l’economia del Paese che è cresciuta di un inaspettato 2,2% (annualizzato) nel primo trimestre del 2019, sebbene l’inflazione e la produttività siano stati inferiori alle aspettative. Questo dato è particolarmente impressionante alla luce del rallentamento della Cina e degli attriti commerciali tra Washington e Pechino.

Le politiche economiche messe in atto dall’amministrazione del Primo Ministro Shinzo Abe hanno innegabilmente contribuito a una crescita economica costante e a un tasso di disoccupazione record. Di recente, l’attenzione del governo si è rivolta alla promozione di una strategia di crescita volta ad aumentare la produttività, nonché la competitività generale delle imprese.

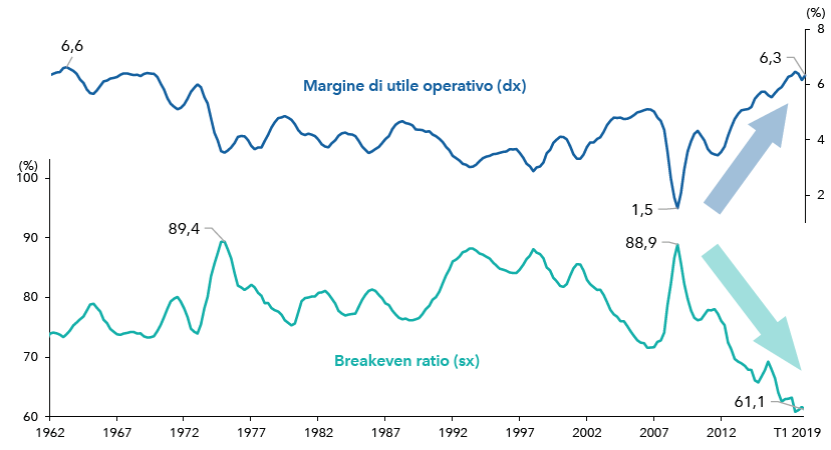

L’adozione di codici aggiornati di corporate governance e di stewardship ha portato a miglioramenti a livello di gestione delle società e a una maggiore attenzione agli azionisti. A seguito di cambiamenti strutturali, molte società giapponesi sono diventate altamente redditizie. Nel 2018 le aziende giapponesi hanno registrato il margine di utile operativo più elevato degli ultimi decenni, con un calo significativo del breakeven ratio. Ciò può essere spiegato in larga misura dalla drastica riduzione dei costi intrapresa a partire dalla crisi finanziaria globale del 2008.

I costi variabili e fissi sono diminuiti rispettivamente del 4% e dell’1% circa, rispetto a 10 anni fa. Uno yen più debole dovrebbe inoltre sostenere gli utili sia per gli esportatori che per le imprese nazionali.

Le valutazioni sembrano interessanti da un punto di vista storico e internazionale, con un costante slancio della crescita degli utili. I continui passi avanti in materia di corporate governance e un contesto macroeconomico stabile potrebbero fornire un sostegno alle azioni giapponesi.

Breakeven ratio e margine di utile operativo delle aziende giapponesi