A cura di Jamie Stuttard, Head of Global Macro Fixed Income Team di Robeco

Dopo il mercato ribassista dell’ultimo anno, negli ultimi sei mesi il credito ha evidenziato un andamento laterale, il che rappresenta un risultato considerevole dato il rallentamento della crescita economica. Dallo scorso trimestre i mercati dei tassi sono interessati da una volatilità notevolmente maggiore rispetto al credito.

Purtroppo, altri segmenti della curva dei rendimenti statunitense si sono invertiti: storicamente, in cinque occasioni su sei, un’inversione della curva è stata seguita da una recessione nell’arco di due anni. Nel sesto caso abbiamo assistito ‘semplicemente’ a una crisi dei mercati emergenti (1998). In passato gli spread creditizi sono rimasti relativamente stabili anche per sei trimestri dopo un’inversione della curva, ma alla fine hanno sempre registrato un notevole ampliamento.

In questo ciclo la sequenza degli eventi potrebbe essere diversa, e gli sviluppi più rapidi; in passato, infatti, sono trascorsi in media 21 mesi tra l’inversione della curva e il taglio dei tassi della Fed, mentre questa volta la Fed ha iniziato a ridurre i tassi prima dell’inversione della curva. Più ottimisticamente, l’offerta di moneta è in aumento e di recente l’offerta di obbligazioni corporate ha raggiunto livelli record. Ma gli sviluppi fondamentali a livello globale suggeriscono maggiore cautela, gli Stati Uniti erano soliti fare da traino all’economia mondiale, ma dal 2015 sembra essere vero il contrario, con la Cina come driver della crescita globale, questa volta al ribasso. La curva dei rendimenti e le tensioni commerciali globali, se la tendenza all’escalation continua, segnalano un’elevata probabilità di recessione in futuro.

In questo ciclo la sequenza degli eventi potrebbe essere diversa, e gli sviluppi più rapidi; in passato, infatti, sono trascorsi in media 21 mesi tra l’inversione della curva e il taglio dei tassi della Fed, mentre questa volta la Fed ha iniziato a ridurre i tassi prima dell’inversione della curva. Più ottimisticamente, l’offerta di moneta è in aumento e di recente l’offerta di obbligazioni corporate ha raggiunto livelli record. Ma gli sviluppi fondamentali a livello globale suggeriscono maggiore cautela, gli Stati Uniti erano soliti fare da traino all’economia mondiale, ma dal 2015 sembra essere vero il contrario, con la Cina come driver della crescita globale, questa volta al ribasso. La curva dei rendimenti e le tensioni commerciali globali, se la tendenza all’escalation continua, segnalano un’elevata probabilità di recessione in futuro.

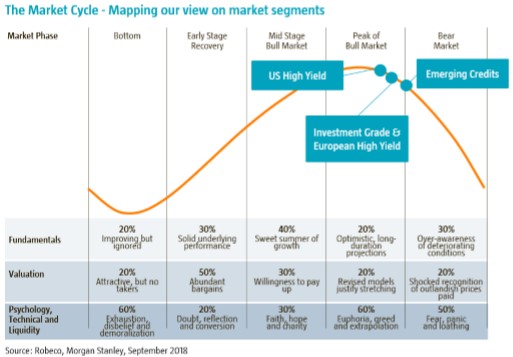

A livello globale gli spread creditizi si sono ristretti. Quelli delle obbligazioni investment grade rispecchiano la volontà degli investitori di pagare un sovrapprezzo in un contesto di rendimenti sovrani negativi e di tassi monetari sottozero e in calo, mentre gli spread dei titoli high yield iniziano a mettere in difficoltà i modelli.

Opportunità nell’obbligazionario

Nell’eurozona le obbligazioni ammissibili al programma di acquisto di titoli corporate (Ccpp) sono già scambiate a premio. Il Qe della Bce era stato già ampiamente anticipato dal rally “glicemico” dell’estate. Riteniamo tuttavia che le obbligazioni corporate investment grade in euro siano al riparo dalla debolezza globale, protette per così dire dall’ombrello della Bce. Su base corretta per il rischio, pertanto, il quadro degli investimenti è in realtà più favorevole di quanto suggerito dagli spread nel loro insieme. Nel segmento investment grade in euro prevediamo una compressione, con una sovraperformance dei prodotti a spread più elevato quale risultato della ricerca di rendimento.

Nell’high yield ci aspettiamo per contro una decompressione. I titoli con rating CCC hanno sottoperformato a causa delle difficoltà incontrate da questi emittenti a causa del rallentamento della crescita economica.

Le obbligazioni investment grade statunitensi presentano adesso valutazioni più interessanti rispetto alle omologhe in euro, se mettiamo a confronto gli spread di titoli con rating e scadenze simili, rettificati in base al cross-currency basis swap. Analogamente a quanto accaduto con l’high yield europeo, la ricerca di rendimento non si è spinta fino ai livelli più bassi dello spettro creditizio statunitense. I titoli di qualità inferiore non hanno partecipato al rally, vista la marcata sovraperformance della categoria BB.

Il Qe annunciato dalla Bce differisce dal precedente. In primo luogo, si potrebbe sostenere che tecnicamente l’allentamento è minimo, poiché il tasso di nuovi acquisti netti è inferiore alla crescita tendenziale a lungo termine del Pil nominale; questo significa che, in percentuale del Pil, l’attivo della banca centrale non subirà variazioni di rilievo. Ciò nonostante, grazie all’effetto stock, il Qe 2.0 ha una sua utilità per il mercato. Non può tuttavia eliminare tutti i rischi ciclici nel credito, e nemmeno l’impatto sugli utili di un aumento duraturo dei dazi. Preferiamo quindi approfittare dell’opportunità e delle valutazioni più elevate fornite dalla Bce per ridurre il rischio.

In secondo luogo, afferma, è improbabile che questa volta assisteremo alla ricaduta internazionale dei flussi europei transfrontalieri nel credito in dollari osservati nel 2016, a causa dell’appiattimento delle curve statunitensi e dei costi di copertura valutaria molto più elevati, nonostante i tagli recenti e previsti dalla Fed. Non abbiamo modificato la nostra view di fine ciclo. Siamo diventati leggermente più ottimisti sul breve termine alla fine dell’estate, sulla scia dell’allentamento monetario. Ma ogni ulteriore rafforzamento potrebbe essere visto come un’opportunità per ridurre il rischio.