Di Mario Valentino Guffanti, vice presidente Samt (Swiss Association of Market Technicians)

A giugno di quest’anno avevo analizzato il rapporto di forza relativa tra l’indice azionario statunitense S&P 500 e il mercato azionario cinese (rappresentato dall’indice MSCI International CHINA A on Shore Index). L’analisi era stata proposta in euro, e oggi vorrei aggiornare quanto avevo proposto e valutare quali nuove informazioni ne possiamo ottenere.

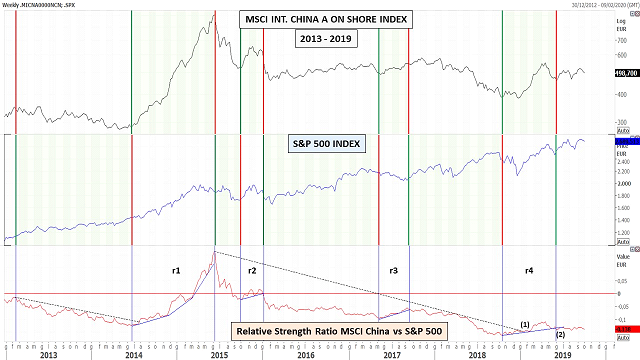

Il primo riquadro del grafico che segue, contiene l’indice cinese, subito sotto abbiamo invece l’indice americano e sul fondo del grafico è rappresentato il ratio della forza relativa tra i due indici. Quando la forza relativa diminuisce, il mercato americano si comporta meglio di quello cinese e quando sale accade il contrario. Per esemplificare la lettura, in campo verde chiaro sono indicati i periodi in cui un indice performa meglio rispetto all’altro.

In termini di forza relativa, possiamo notare che il mercato azionario cinese è stato più forte in quattro periodi (r1, r2, r3 e r4), e particolarmente forte nel primo periodo iniziato a giugno 2014 (r1).

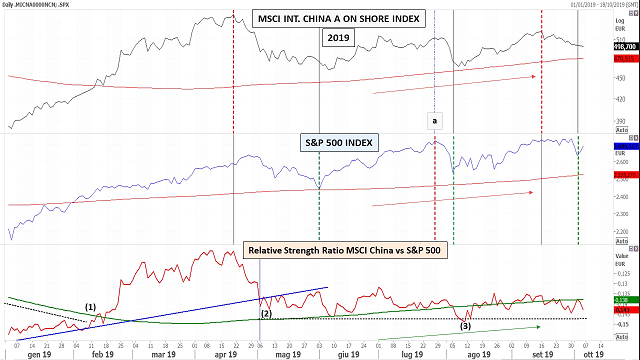

L’ultimo periodo di forza relativa del mercato azionario cinese, iniziato nell’ottobre 2018 (si veda la finestra r4), ha rotto verso l’alto la linea di tendenza ribassista a gennaio 2019 (1), ma ad inizio maggio la tendenza di breve termine, rappresentata dalla linea di tendenza in colore blu, è stata rotta al ribasso (2). Questo si può osservare meglio su un grafico a breve termine partendo dal gennaio 2019, dove possiamo vedere che il 6 maggio la forza relativa ha rotto verso il basso la linea blu di tendenza rialzista (2), ma ad oggi il ratio ha continuato ad oscillare lateralmente non favorendo nessuno dei due mercati.

In questo grafico ho aggiunto anche la media mobile a 200 giorni, elemento importante per indicarci la direzione della tendenza, soprattutto in termini di inclinazione. Infatti, le forature temporanee da parte dei prezzi della loro media mobile a 200 giorni sono meno importanti rispetto all’inclinazione della media mobile stessa: fino a quando l’inclinazione si mantiene positiva, ci sono buone probabilità che la tendenza continui. Come potete ben vedere, la media mobile sul mercato cinese (rappresentata dalla linea rossa), ad inizio di maggio ha assunto una inclinazione positiva. Il mercato americano ha avuto l’inclinazione della media mobile (anche qui rappresentata da una linea rossa), sempre positiva dall’inizio del grafico.

L’informazione interessante è che l’indice di forza relativa ha la sua media mobile (rappresentata dalla linea verde), che si è inclinata positivamente fra aprile e maggio, indicando quindi una possibile futura situazione in favore del mercato cinese. Inoltre, nel punto (1) il ratio ha rotto verso l’alto non solo la linea di tendenza ribassista (parte finale della linea nera tratteggiata), ma anche la sua media mobile (linea verde).

Una informazione di breve termine che si può ricavare dai grafici, è che il mercato cinese scende qualche giorno prima del mercato americano (linee tratteggiate verticali rosse), ed il mercato americano sale qualche giorno prima di quello cinese. Unica eccezione è rappresentata dal movimento avvenuto il 27 luglio, in cui il mercato americano è sceso prima di quello cinese (a).

Se andiamo ad esaminare un grafico di performance dei due indici a partire dal 6 maggio 2019, giorno in cui la forza relativa ha iniziato ad avere un andamento laterale, noteremo che le due performances sono essenzialmente sovrapposte, con una maggiore volatilità da parte del mercato cinese.

Stiamo quindi entrando nel sesto mese in cui non c’è predominanza di un mercato rispetto all’altro: una situazione del genere era avvenuta anche all’inizio del 2016, ma prima di quel periodo l’andamento laterale del ratio di forza relativa era stato preceduto da una sua forte caduta che aveva sfavorito il mercato cinese: la situazione attuale non presenta quella debolezza. A fronte di questa novità, è indispensabile monitorare nel prossimo periodo i futuri movimenti grafici, per valutare che tipo di relazione potrà emergere tra i due mercati. Tutto questo potrebbe portare ad una maggior resilienza del mercato cinese se la forza relativa si manterrà sopra il minimo di agosto del 2019 (punto 3 del secondo grafico).