A cura di Alfred Hoffmann, Avalon Investment Research

Inutile dire che gli investitori vogliono vedere crescere i loro soldi. Tuttavia, risulta che il motivo per cui gli investitori vogliono che i loro soldi crescano considerevolmente cambia, a seconda di chi stai parlando.

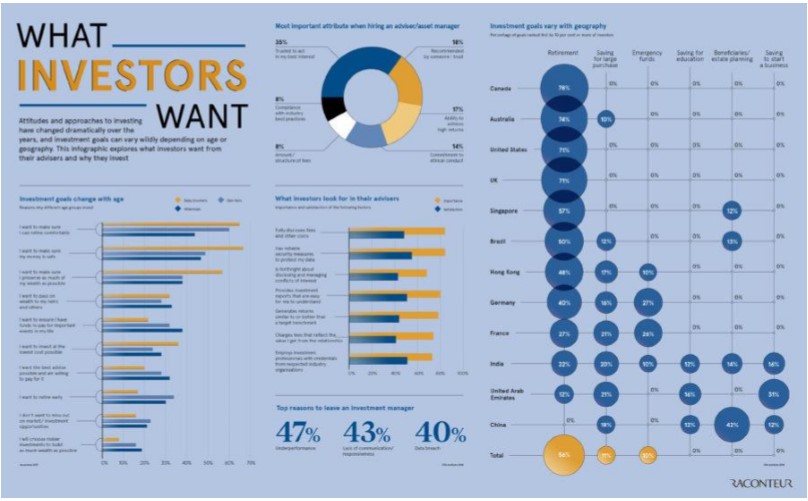

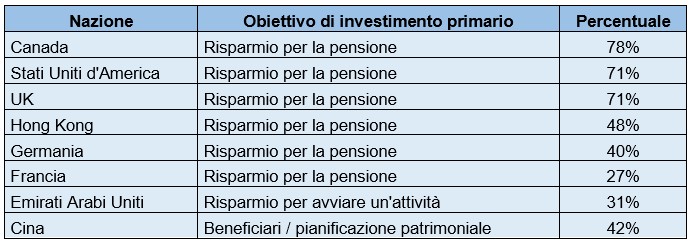

Obiettivi di investimento per geografia

Obiettivi di investimento per geografia

Obiettivi di investimento per geografia

Obiettivi di investimento per geografiaL’infografica di Racounter che presentiamo mostra innanzitutto perché le persone investono in base al paese di residenza. Nella tabella seguente, mostreremo i dati selezionati per illustrare un interessante contrasto tra le culture nordamericane, asiatiche ed europee: In Canada, negli Stati Uniti e nel Regno Unito, il risparmio per la pensione è l’obiettivo primario di investimento per il 70% o più di tutti gli intervistati. Tuttavia, in Europa e in Asia, esiste una diversità molto più ampia di obiettivi di investimento.

In Germania e Francia, ad esempio, quasi un quarto degli intervistati ha affermato che il risparmio per un’emergenza era il loro obiettivo principale, dietro il risparmio per la pensione. Nel frattempo, negli Emirati Arabi Uniti e in Cina, l’obiettivo primario di investimento non era la pensione: era invece il risparmio per avviare un’attività (EAU) e creare una famiglia e/o beneficiari per il successo (Cina).

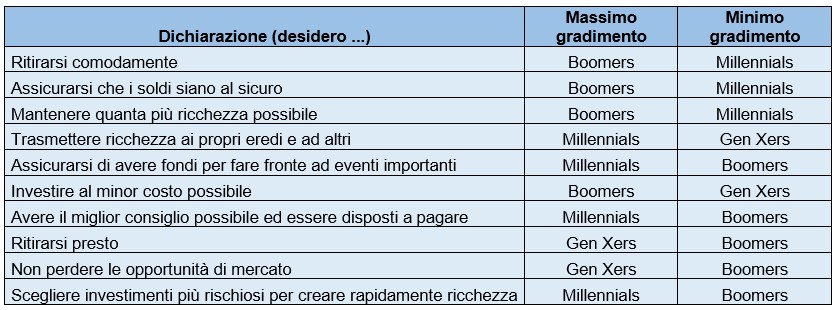

Obiettivi per generazione

Obiettivi per generazione

Obiettivi per generazioneNon sono solo i confini geografici, il livello di sviluppo economico e la cultura locale che incidono sugli obiettivi di investimento. Un altro fattore è generazionale: Baby Boomer, Gen Xer e Millennial sono in stadi di vita molto diversi e ogni generazione ha le sue eccentriche preferenze, comunque.

Non sorprende che, man mano che le persone invecchiano, i loro obiettivi si allontanano dal fare acquisti immediati di big ticket e detenere investimenti più rischiosi per un tasso di rendimento più elevato. Più avanti nella vita, gli obiettivi sono più concentrati sulla pensione e sulla massimizzazione della ricchezza.

Non sorprende che, man mano che le persone invecchiano, i loro obiettivi si allontanano dal fare acquisti immediati di big ticket e detenere investimenti più rischiosi per un tasso di rendimento più elevato. Più avanti nella vita, gli obiettivi sono più concentrati sulla pensione e sulla massimizzazione della ricchezza.

Detto questo, ci sono alcune anomalie nei dati sopra che sono interessanti. Ad esempio, i Millennial – non i Baby Boomer – sono più preoccupati di costruire ricchezza da trasferire ai loro eredi. Infine, sono i Millennial che sono disposti a pagare di più per la consulenza sugli investimenti, al fine di ottenere il miglior risultato possibile.