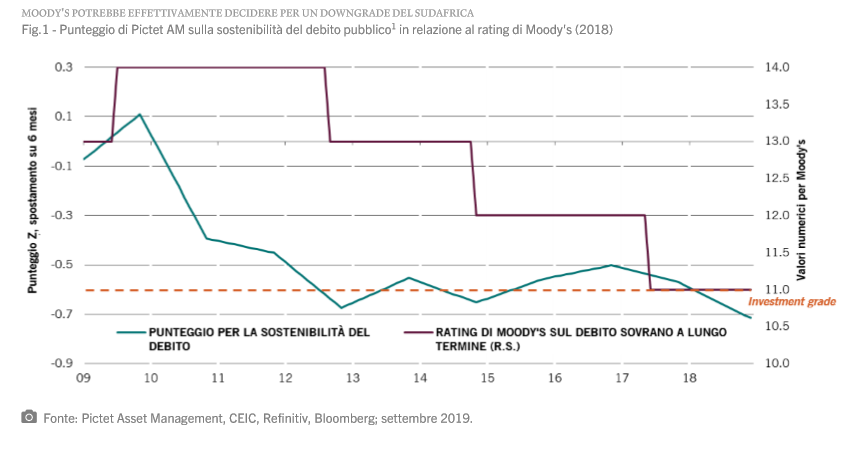

“Un possibile downgrade da parte di Moody’s potrebbe aumentare le difficoltà dell’economia sudafricana“, avverte Sabrina Khanniche, Senior Economist di Pictet AM, che spiega: “Come indicato dalla relazione storica tra il nostro punteggio proprietario sulla sostenibilità del debito pubblico e le variazioni di rating dell’agenzia, esiste la possibilità che il primo novembre Moody’s possa abbassare il rating del Sudafrica a non-investment grade”.

Moody’s è l’unica tra le principali agenzie di rating a non aver ancora declassato il Paese al livello non-investment grade. Fitch Ratings e S&P Global hanno tagliato il rating del Paese portandolo a “spazzatura” ad aprile 2017 quando Pravin Gordhan è stato destituito dalla carica di Ministro delle finanze. “In questo contesto, analizziamo le sfide crescenti legate al debito e al finanziamento che il Sudafrica si trova ad affrontare”.

Debito – il punto debole del Sudafrica

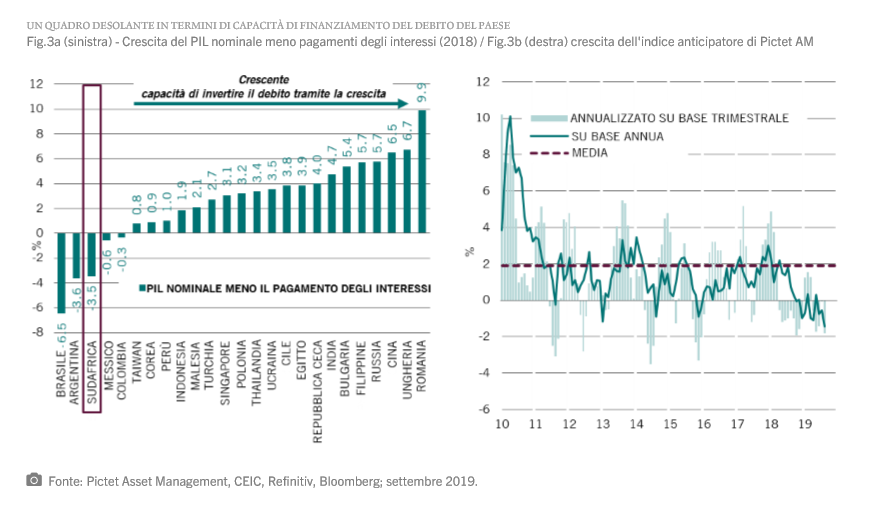

Il Paese presenta una debole dinamica del debito, soprattutto rispetto ai Paesi omologhi, come qui di seguito illustrato.

La sua capacità di ridurre il debito attraverso la crescita economica è limitata, come indicato dal differenziale fortemente negativo tra crescita e tassi d’interesse illustrato nella Figura 3a.

Inoltre, la capacità di finanziamento del debito (ossia la capacità di finanziamento da parte del settore privato) rimane debole per via di una deludente crescita economica, che determina una minor raccolta di entrate pubbliche per il governo. Il nostro indicatore anticipatore della crescita non suggerisce nessuna ripresa in futuro, come mostrato sulla destra.

Le imprese statali non aiutano un’economia in difficoltà…

La situazione è destinata a peggiorare, con le imprese statali che richiedono iniezioni di liquidità. Inoltre, il governo ha recentemente annunciato un ulteriore sostegno a Eskom, la principale compagnia elettrica, per 59 miliardi di rand sudafricani (Zar), pari a 4 miliardi di dollari, nel corso dell’esercizio fiscale 2020/21. Questi si aggiungono ai fondi di salvataggio per 230 miliardi di ZAR già allocati nel bilancio di quest’anno per i prossimi dieci anni.

Altre imprese statali sono a rischio, come South African Airways, South African Broadcasting Corporation e Denel, e potrebbero presto avere bisogno di un finanziamento d’emergenza.

Il downgrade da parte di Moody’s – la goccia che fa traboccare il vaso per il Sudafrica

Un downgrade da parte di Moody’s aumenterebbe la già elevata vulnerabilità esterna del Sudafrica, come dimostrato dall’attuale deficit delle partite correnti del Paese.

La necessità di finanziamento rimane elevata ed è sempre più soddisfatta dagli Investimenti di Portafoglio (ossia investimenti effettuati tramite fondi d’investimento che spesso hanno vincoli di rating), che di solito costituiscono una fonte di finanziamento più volatile rispetto agli Investimenti esteri diretti (FDI, Foreign Direct Investments).

Riteniamo che un downgrade al livello non-investment grade scatenerebbe anche deflussi di capitale. Ciò potrebbe trasformarsi in una svalutazione della moneta, soprattutto in quanto il rand sudafricano è praticamente la valuta più sopravvalutata dei mercati emergenti, come indicato nella Figura 4b.

“L’economia sudafricana è in difficoltà da tempo, ed è andata peggiorando, con una crescente esigenza di finanziamento estero. Così come stanno le cose, non crediamo nella capacità del Paese di diminuire il suo indebitamento, soprattutto con una crescita economica fiacca, evidenziata anche dal crescente numero di imprese statali che stanno chiedendo aiuto. Un eventuale downgrade da parte di Moody’s a non-investment grade il primo novembre di sicuro renderebbe la situazione ancora più difficile da gestire per il Paese. Occorrono urgentemente forti misure da parte del governo Ramaphosa per innestare il cambiamento” conclude Khanniche.