“La situazione macro non è così grave come molti pensano. Non prevediamo una recessione globale nei prossimi sei mesi e quindi non siamo d’accordo con i segnali di recessione impliciti nelle curve negative dei rendimenti; grazie alla contenuta inflazione, l’azione delle banche centrali è più che mai dalla parte degli investitori. A nostro avviso si tratta di un saldo netto positivo per i carry – related asset. Riteniamo che il sentiment sia eccessivamente pessimista. Gli investitori sotto-investono e ricorrono eccessivamente a coperture. Se la situazione macroeconomica migliora, una rapida inversione del sentiment è a rischio, poiché le obbligazioni sono attualmente molto costose”. Questa la view per il quarto trimestre del 2019 di Unigestion.

L’overview di Unigestion

Allochiamo dinamicamente il rischio monitorando i tre fattori chiave che determinano il rendimento delle attività nel medio termine: 1) fattori macroeconomici (ciclo economico e inflazione), 2) il sentiment del mercato e 3) valutazioni. Recentemente, i mercati hanno mostrato preoccupazione per il lato macro di questa equazione: molte curve di rendimento sono piatte o invertite, tradizionalmente presagio dell’arrivo di una recessione. I nostri macro-indicatori non concordano con questa view, mostrando che il mondo sta crescendo in linea con il potenziale. Riteniamo che l’inflazione sia la preoccupazione maggiore quando si tratta di adattare i portafogli al contesto attuale. Le pressioni inflazionistiche non si manifestano da nessuna parte e questo è un problema per molte banche centrali. Ci attendiamo ancora del sostegno da parte loro in futuro, cosa che ci dà fiducia che vi sia ancora del valore nel credito e nell’azionario. Guardando al sentiment dei mercati, vediamo significativi segnali di pessimismo dal lato della domanda, sia in termini di allocazione che di copertura. Infine, vediamo un maggiore rischio di valutazione sull’obbligazionario piuttosto che sull’azionario e nel credito. In breve, non siamo d’accordo con il diffuso pessimismo del mercato e ci aspettiamo un cambiamento del sentiment nel prossimo trimestre.

Il rischio di recessione globale è limitato, l’inflazione è bassa

Gli investitori sono preoccupati per la situazione macroeconomica alla luce di diversi indicatori che, nel complesso, puntano sempre più verso un’ulteriore decelerazione economica. Dodici mesi fa, quando le condizioni di crescita erano forti, una decelerazione avrebbe significato solo un limitato aumento del rischio di recessione. Tuttavia, la situazione attuale è molto diversa in quanto le condizioni economiche sono molto peggiori.

Segnali preoccupanti compaiono in tutto lo spettro dei dati macro, ma la maggior parte di essi proviene dall’industria: l’indice manifatturiero statunitense Ism è sceso da 60,8, il suo picco nell’agosto 2018, a 47,8 in settembre. Un deterioramento analogo si è verificato nel 2015-2016, anche se non seguito da una recessione. I dati sui nuovi ordini – la componente che guarda al futuro di questo sondaggio tra i responsabili degli acquisti – hanno recentemente toccato i minimi del 2015, dipingendo un quadro particolarmente cupo; il tasso di utilizzo della capacità produttiva statunitense ha raggiunto il suo apice nell’ottobre 2018, ma da allora è diminuito quasi ininterrottamente, cosa di cui la Fed sarebbe stata ben consapevole e ulteriore segnale di deterioramento della situazione macro negli Stati Uniti.

In Germania, l’indagine Ifo, uno dei principali indicatori del ciclo tedesco, pone già l’economia in recessione, con una contrazione del Pil nel secondo trimestre; l’indagine della Commissione europea dipinge un quadro simile anche in Finlandia, che probabilmente attraverserà una recessione, insieme a Belgio e Svezia. La stessa indagine pone anche il Regno Unito in una situazione difficile.

Indicazioni simili si possono trovare nei paesi emergenti. Il tasso di crescita della produzione cinese di elettricità è prossimo ai livelli del 2015. Il Pil del Sudafrica è stato negativo per tre degli ultimi sei trimestri, con una forte contrazione del 3,2% nel primo trimestre. L’indice del commercio mondiale Cpb è diminuito del 3% in un anno. Infine, gli analisti prevedono quest’anno una contrazione degli utili in tutto il mondo emergente.

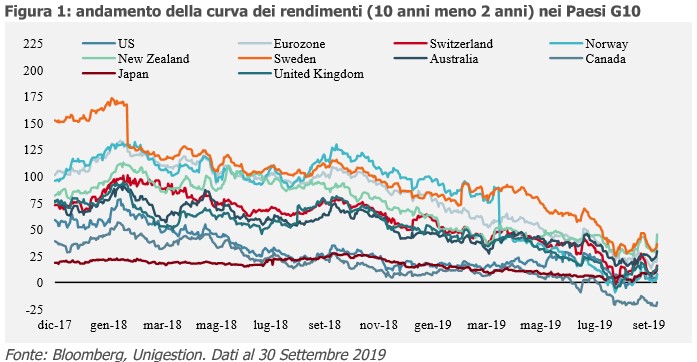

Alla luce di queste indicazioni, gli investitori prevedono una recessione nei prossimi mesi, come chiaramente evidenziato dall’attuale forma delle curve dei rendimenti dei titoli di stato. In molte economie sviluppate, queste curve sono ormai piatte o invertite. La Figura

1 chiarisce molto chiaramente questo punto: i rendimenti della maggior parte dei titoli sovrani del G10 stanno convergendo verso il punto in cui la curva giapponese si trova ormai da molto tempo. La Fed di New York calcola la probabilità di recessione in base al livello della curva dei rendimenti Usa, attualmente al 37%, in rialzo rispetto al 31% di agosto: cifra significativa e in aumento.

Non c’è un posto dove nascondersi, o almeno così sembra. I segnali sono chiari e una recessione mondiale sembra sempre più probabile. Ma è davvero così?

Non c’è un posto dove nascondersi, o almeno così sembra. I segnali sono chiari e una recessione mondiale sembra sempre più probabile. Ma è davvero così?

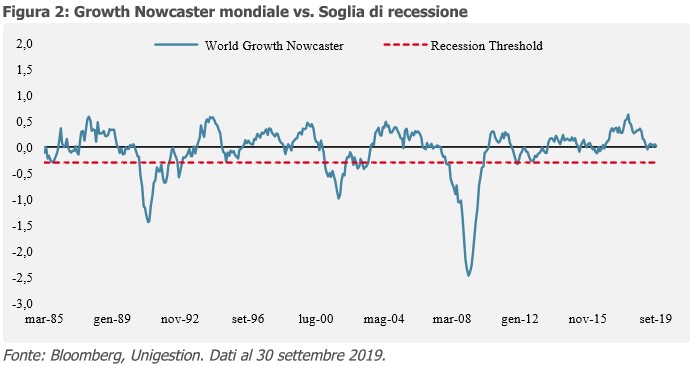

Quando si fa il bilancio di una più ampia gamma di dati, si giunge ad una conclusione molto diversa. I nostri Growth Nowcaster sono indicatori economici che seguono quotidianamente il rischio di recessione. Come chiaramente presentato in Figura 2 , il nostro Growth Nowcaster si aggira attualmente intorno allo zero. Questo indica che il mondo sta crescendo in linea con il suo potenziale, cioè con il suo ritmo naturale di crescita (circa il 3,5%, secondo il Fmi).

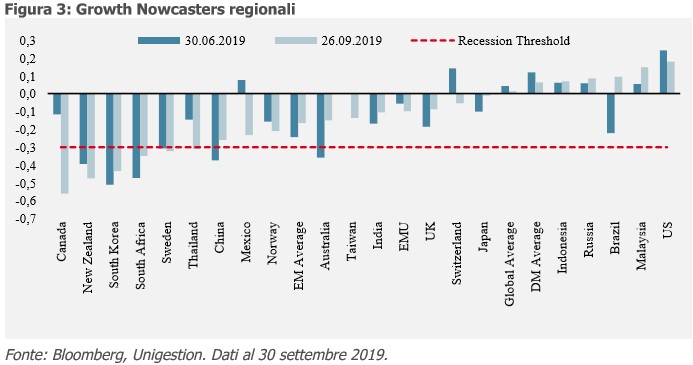

Dalla Figura 2 si può concludere che il mondo è ancora lontano dal superare la soglia recessiva, grazie soprattutto alla forza economica degli Stati Uniti. Nel secondo trimestre il Pil statunitense è stato del 2%, leggermente superiore alla crescita potenziale del paese. Tuttavia, il problema è che molti altri stati sono in ritardo rispetto agli Usa. La Figura 3 mostra che le attuali condizioni economiche non sono uniformi. I paesi più deboli, secondo i nostri Growth Nowcaster regionali, sono il Canada, la Nuova Zelanda, la Corea del Sud, il Sudafrica, la Svezia e la Thailandia. Nelle altre economie, la situazione sembra in linea con i rispettivi livelli regionali dei Growth Nowcaster , prossimi allo zero. Inoltre, rispetto all’ultimo trimestre sono visibili alcuni segnali di miglioramento del quadro macroeconomico. Nel mondo emergente, la situazione è leggermente migliorata per Australia, India, Indonesia, Brasile e Russia.

Dalla Figura 2 si può concludere che il mondo è ancora lontano dal superare la soglia recessiva, grazie soprattutto alla forza economica degli Stati Uniti. Nel secondo trimestre il Pil statunitense è stato del 2%, leggermente superiore alla crescita potenziale del paese. Tuttavia, il problema è che molti altri stati sono in ritardo rispetto agli Usa. La Figura 3 mostra che le attuali condizioni economiche non sono uniformi. I paesi più deboli, secondo i nostri Growth Nowcaster regionali, sono il Canada, la Nuova Zelanda, la Corea del Sud, il Sudafrica, la Svezia e la Thailandia. Nelle altre economie, la situazione sembra in linea con i rispettivi livelli regionali dei Growth Nowcaster , prossimi allo zero. Inoltre, rispetto all’ultimo trimestre sono visibili alcuni segnali di miglioramento del quadro macroeconomico. Nel mondo emergente, la situazione è leggermente migliorata per Australia, India, Indonesia, Brasile e Russia.

Attualmente vediamo tre motivi che giustificano l’attesa di un miglioramento macroeconomico.

Attualmente vediamo tre motivi che giustificano l’attesa di un miglioramento macroeconomico.

– Gli indici del commercio mondiale sono diminuiti bruscamente dall’inizio della guerra commerciale, ma molti di essi hanno registrato una stabilizzazione, se non una ripresa. Ad esempio, il Baltic dry index è recentemente aumentato del 200%, un segnale positivo per le economie emergenti a crescita lenta, da cui dipendono le prospettive di crescita.

– La maggior parte del deterioramento che osserviamo tra i nostri indicatori si riferisce all’indagine sulle aspettative di produzione, che mostra una forte sensibilità verso la retorica della guerra commerciale. Se questa situazione dovesse migliorare, i dati di molte di queste indagini si rafforzerebbero nuovamente.

– In terzo luogo, sia la Bce che la People’s Bank of China (PBoC) sembrano essere ben consapevoli del rischio crescente di un rallentamento. La Bce ha avviato un nuovo piano di Qe, la PBoC ha ridotto il coefficiente di riserva obbligatoria e il governo cinese continua ad attuare misure di stimolo economico. Entrambe le economie dovrebbero godere di un certo sostegno per tutto il quarto trimestre di quest’anno.

Bassa inflazione significa mantenimento di misure di sostegno da parte delle banche centrali

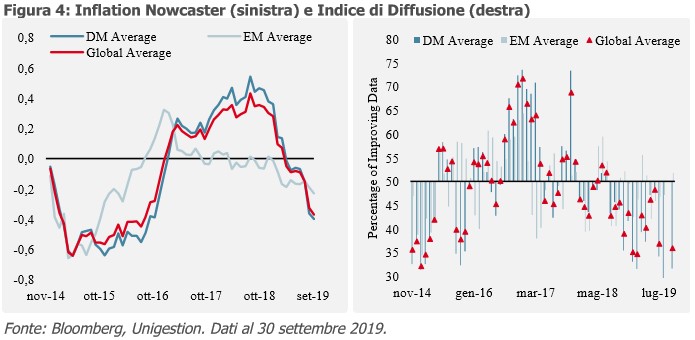

La dinamica dell’inflazione è un elemento chiave della nostra attuale valutazione macroeconomica. Come sottolineato dalla Bce e più recentemente dalla Fed, l’inflazione è stata deludente e le previsioni sono costantemente al ribasso dal novembre 2018. Negli Stati Uniti le previsioni per il 2020 sono state riviste dal 2,3% al 2% (fonte Bloomberg), mentre nell’eurozona sono scese dall’1,7% all’1,3%. I nostri Inflation Nowcaster , che valutano il rischio di sorpresa inflazionistica, mostrano una tendenza simile, registrando un calo costante dall’estate 2018. Recentemente, questa tendenza ha subito un’accelerazione, come illustrato nella Figura 4 . Il crollo del nostro indicatore è più visibile nel grafico a sinistra. Quando è negativo, questo indicatore prevede un rischio negativo di sorpresa inflazionistica. Il grafico a destra mostra un quadro ancora più preoccupante per le prospettive di inflazione. L’indice di diffusione (la percentuale di dati in miglioramento nel nostro Inflation Nowcaster ) ha recentemente raggiunto un livello molto basso. Circa il 30% di tutti i dati sull’inflazione sta migliorando, il che significa che il 70% di essi si sta deteriorando. A livello globale, tutte le fonti di inflazione puntano più o meno nella stessa direzione, soprattutto negli Stati Uniti. Riteniamo che questo sia un elemento chiave dell’attuale quadro macroeconomico: l’inflazione non si trova da nessuna parte, il che significa che le banche centrali attueranno ancora politiche accomodanti, offrendo un gradito sostegno ai mercati finanziari.

Per riassumere le nostre prospettive macroeconomiche, vediamo un rischio di recessione inferiore a quello del mercato. L’azione delle banche centrali dovrebbe rimanere positiva per gli investitori, poiché l’inflazione continua a deludere, spingendo una politica monetaria accomodante che sostiene i growth related asset .

Per riassumere le nostre prospettive macroeconomiche, vediamo un rischio di recessione inferiore a quello del mercato. L’azione delle banche centrali dovrebbe rimanere positiva per gli investitori, poiché l’inflazione continua a deludere, spingendo una politica monetaria accomodante che sostiene i growth related asset .

Gli investitori sono eccessivamente cauti

Il secondo elemento delle nostre prospettive riguarda il sentiment del mercato. Considerato il quadro macroeconomico di sostegno sopra delineato, ci si potrebbe aspettare che gli operatori del mercato siano posizionati in modo da trarre profitto dalla continuazione di questo ciclo di crescita prolungato. Tuttavia, nelle varie metriche che esaminiamo, vediamo una serie di indicazioni che indicano che gli investitori sono posizionati in modo difensivo.

Gli investitori hanno recentemente ottenuto profitti, ma gli elevati livelli di copertura ribassista rivelano anche un pessimismo che per ora non condividiamo. Riteniamo che questo sia indice di una possibile stretta verso l’alto e pensiamo che, nel prossimo trimestre, i mercati dovrebbero riesaminare le loro opinioni sulla situazione macroeconomica.

Le valutazioni sono elevate ma non uniformi

Infine, riteniamo che le valutazioni di mercato forniscano un messaggio interessante. In primo luogo, gli asset di copertura sono costosi. Le obbligazioni sono attualmente le più costose di tutti, molto più degli inflation linker , dei metalli industriali o preziosi. Da questo punto di vista, gli investitori sono poco preparati per una ripresa delle valutazioni che vedrebbe le obbligazioni significativamente più convenienti. Al contrario, molti premi al rischio legati alla crescita, come credito, azionario emergente ed energia, sembrano a buon mercato.

Ci aspettiamo inoltre che il quarto trimestre segni l’inizio di una maggiore discriminazione all’interno degli indici azionari geografici, alla luce delle disparità di valutazione. L’unico indice costoso sotto tutti i parametri è l’S&P 500, mentre il Topix è l’unico economico. In entrambi i casi, gli indici coprono un’ampia gamma di costi: le azioni europee non sono le più economiche, mentre gli asset emergenti sono tutt’altro che costosi. Se la situazione macroeconomica migliora, i “ritardatari” del 2019 beneficeranno probabilmente di una maggiore attenzione del mercato. Infine, per quanto concerne l’indice MSCI World: ai livelli di valutazione attuali (nonostante il peso degli Usa), la storia dimostra che potrebbe tornare intorno al 3%.

Il nostro processo ci porta a non essere d’accordo con i mercati

Il nostro quadro di allocazione dinamica rivela un allineamento dei pianeti. La crescita globale rimane soddisfacente e lontana dai territori di recessione, mentre l’inflazione continua a richiedere un sostegno significativo da parte delle banche centrali. Alla luce di ciò, il sentiment è a nostro avviso eccessivamente ribassista, creando il rischio di una rapida svolta nei mercati come quella vista nella prima metà di settembre. Infine, riteniamo che i mercati non siano sufficientemente consapevoli dei rischi di valutazione attuali. Le obbligazioni e gli altri asset di copertura sono tirati, mentre i growth asset selezionati rimangono prezzati correttamente.

La nostra allocazione per il quarto trimestre riflette quindi una visione più positiva rispetto alla maggior parte delle altre: non siamo d’accordo con l’attuale pessimismo prevalente e continuiamo a sovrappesare i growth asset . Manteniamo questa posizione dall’inizio di settembre e attualmente non vediamo alcun motivo per modificarla. Ci aspettiamo inoltre che il sostegno delle banche centrali sia positivo per gli asset e le strategie di carry-yield .

Tuttavia, siamo profondamente consapevoli dei rischi che si presentano sotto forma di un ulteriore aggravarsi della guerra commerciale, di un esito inaspettatamente negativo della Brexit o di un significativo peggioramento del flusso di notizie macroeconomiche. Continuiamo quindi a guardare ad opportunità di copertura, soprattutto sul mercato forex, e utilizziamo diversi incroci e strategie per compensare i costi generati dall’asimmetria dei mercati azionari delle opzioni.