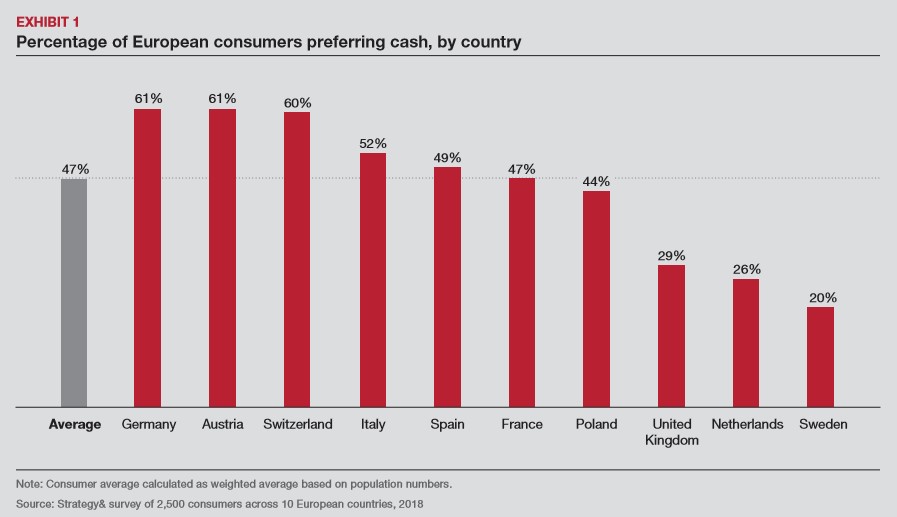

Nonostante una storica riluttanza ad abbandonare il contante (il 52% dei consumatori lo considera ancora strumento di pagamento principale, contro una media europea del 47%) e con un utilizzo delle carte di debito o credito basso (29% dei consumatori contro il 42% della media europea), l’Italia è tuttavia il Paese europeo più virtuoso per i pagamenti digitali via mobile: il 24% degli italiani già utilizza il proprio smartphone per effettuare pagamenti (con una media europea del 13%).

Queste alcune delle evidenze che emergono dallo studio sui pagamenti in Europa elaborato da PwC. Lo studio ha coinvolto un totale di 2.500 consumatori di dieci paesi europei dei quali sono state analizzate le loro abitudini e preferenze in ambito pagamenti. La ricerca ha riguardato anche 58 esperti del settore in 12 paesi.

Le opportunità dell’Open Banking sono chiare dal 2018, ma le banche non ne hanno ancora sfruttato pienamente i vantaggi. Fino ad oggi gli istituti si sono focalizzati – correttamente – sulla razionalizzazione delle infrastrutture necessarie. Ora è il momento di dare maggior potere al cliente, educarlo affinché abbia più controllo sulle proprie transazioni ed innovare al massimo la user experience. Un’esperienza senza complicazioni e perfettamente integrata, come nei casi di Uber o Enjoy. Solo questo approccio potrà favorire la transizione dal contante.

Le opportunità dell’Open Banking sono chiare dal 2018, ma le banche non ne hanno ancora sfruttato pienamente i vantaggi. Fino ad oggi gli istituti si sono focalizzati – correttamente – sulla razionalizzazione delle infrastrutture necessarie. Ora è il momento di dare maggior potere al cliente, educarlo affinché abbia più controllo sulle proprie transazioni ed innovare al massimo la user experience. Un’esperienza senza complicazioni e perfettamente integrata, come nei casi di Uber o Enjoy. Solo questo approccio potrà favorire la transizione dal contante.

La “passione” degli italiani per il contante risiede in molteplici fattori. Il 37% dei rispondenti dichiara che spesso è il solo mezzo accettato. Il 22% lo utilizza per comodità e velocità, il 21% ha preoccupazioni legate alla sicurezza mentre il 16% ritiene di poter tracciare meglio le proprie spese. Sicurezza e controllo sono quindi i principali aspetti su cui andrebbero educati i consumatori italiani.

L’affidabilità dell’ente e l’attrattività dei benefici invece sono i driver principali che spingerebbero i consumatori a condividere i propri dati con terze parti. L’11% dei rispondenti (contro una media europea del 6%) dichiara infatti che condividerebbe i propri dati solo se i benefici risultino convenienti mentre il 7% (in linea con media europea) solo con aziende conosciute e fidate. Il 6% dei rispondenti invece condividerebbe i propri dati esclusivamente al verificarsi di entrambe le condizioni.

Dall’analisi di PwC si rileva inoltre una netta disparità tra quanto dichiarato dai consumatori e il percepito degli operatori del settore. In Europa mediamente il 20% dei consumatori dichiara di essere disponibile a condividere i dati con terze parti mentre l’aspettativa da parte degli addetti ai lavori è del 93%. Le banche tradizionali e le società che emettono carte di pagamento sono gli enti preferiti con i quali i consumatori italiani condividerebbero i loro dati (18%) seguiti da provider di pagamenti (es. PayPal) con il 12%. Solo il 5% dei rispondenti condividerebbe i propri dati con fintech e l’8% con i giganti del web (Google, Amazon, Facebook, Apple).

Il passaggio chiave per le istituzioni finanziarie europee sarà lo sviluppo di un modello sostenibile di Open Banking, ottimizzando i servizi per i clienti. Ci sono ancora più di 15 sistemi di pagamenti domestici nei vari paesi europei, oltre a un grande numero di mobile payment provider locali. Un panorama unificato senza infrastrutture parallele consentirebbe alle banche un ulteriore risparmio di costi e uniformità nei servizi offerti con benefici per consumatori ed imprese.

“Le banche devono cogliere le opportunità dell’Open Banking sviluppando un modello di servizio innovativo, attraverso l’introduzione di nuove funzionalità in grado di migliorare la user experience lato cliente e contemporaneamente i ricavi commissionali della banca, attraverso servizi e prodotti creati in collaborazione con terze parti in logica di ecosistema. È ora necessario un cambio di passo”, commenta Marco Folcia, Emea Payments Leader di PwC.

Il report completo “Building a commercially viable European payments model” è disponibile a questo link.