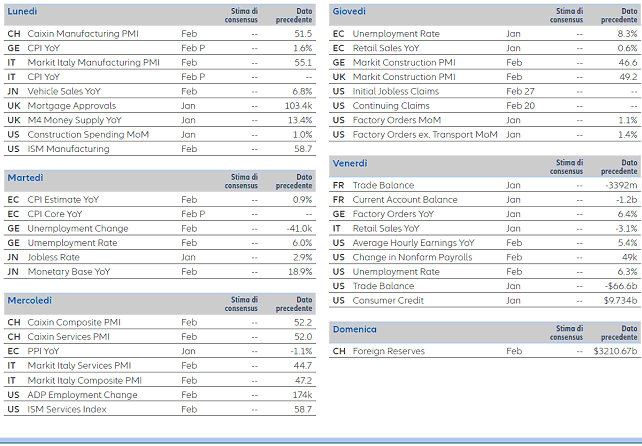

I dati macro attesi in settimana settimana ci diranno di più circa l’evoluzione dei timori degli investitori, in particolare relativamente all’inflazione, evidenziata dal fatto che Bloomberg Commodity Spot Index è salito ai livelli più alti dal 2013, i prezzi di nickel e petrolio hanno raggiunto i massimi rispettivamente dal 2014 e dal 2018, e anche il prezzo del rame ha toccato il picco degli ultimi nove anni. “Ma Il rincaro delle materie prime riflette tanto le maggiori attese inflazionistiche quanto l’accelerazione della crescita”, fa notare Stefan Scheurer, Director, Global Capital Markets & Thematic Research di Allianz GI.

Oggi, negli USA sarà pubblicato l’ISM manifatturiero. L’indagine tra le società ci permetterà di trarre conclusioni circa l’attuale situazione economica e l’impatto del significativo rincaro delle commodity sull’inflazione complessiva. La sotto-componente del prezzo è salita a 82,1 in gennaio. In ambito industriale si è registrato l’aumento dei prezzi dei fattori produttivi più forte da marzo 2011.

Mercoledì sarà la volta dei “beige book” della Fed e del report mensile sull’occupazione nel settore privato del provider di servizi nell’area delle risorse umane ADP. Giovedì conosceremo i dati sugli ordinativi industriali negli Stati Uniti.

L’attenzione degli investitori sarà catalizzata dai dati di febbraio sul mercato del lavoro: venerdì saranno resi noti i dati sull’occupazione al di fuori del settore agricolo, nonché il tasso di disoccupazione aggiornato. Tali dati potrebbero anche avere un impatto sulle trattative in corso per la definizione di un pacchetto di stimoli fiscali.

Nell’Area Euro a dominare la scena saranno i dati preliminari sull’inflazione (core) dei prezzi al consumo di febbraio (martedì). Il dato di gennaio non ha permesso di fare maggior chiarezza poiché era influenzato da eventi unici come la fine della riduzione temporanea dell’IVA in Germania. Sempre in Germania i dati su mercato del lavoro (martedì) e ordini in entrata (venerdì) saranno oggetto di un attento monitoraggio.

Quanto all’Asia, gli occhi saranno puntati sul PMI di Caixin (un indice del settore privato) per il comparto manifatturiero. Secondo le stime di consensus dovrebbe rimanere in territorio espansivo malgrado la decelerazione del momentum negli ultimi due mesi.

La ripresa e i timori per l’inflazione

La ripresa economica sembra comunuque destinata a proseguire, anche se aumentano i timori per l’inflazione. Ad oggi il posizionamento degli investitori riflette prospettive ottimiste per i prossimi sei mesi. Secondo l’American Association of Individual Investors (AAII) la percentuale di “tori” tra gli investitori USA è tornata al 47%, mentre a inizio febbraio era inferiore di circa 10 punti percentuali. Un miglioramento del sentiment giustifica anche l’aumento dell’afflusso netto di capitali nei fondi azionari. Nelle scorse 16 settimane si sono registrati flussi netti in entrata pari a 370 miliardi di dollai. Al contempo, oltre 900 miliardi sono ancora “parcheggiati” nei fondi globali del mercato monetario anche se, secondo l’ultima indagine di Bank of America, i gestori hanno ridotto la percentuale detenuta in liquidità al 3,8% (il livello più basso da marzo 2013). “Malgrado il generale ottimismo – fa notare Scheurer – il rapporto put-call dovrebbe far riflettere gli investitori, un dato che mostra un sentiment estremamente positivo e (a due deviazioni standard al di sotto della media di lungo periodo) è pronto per un’inversione di tendenza”.