“Le Banche Centrali possono benissimo mantenere i tassi a un livello basso per sostenere la ripresa, ma in un contesto dove prevalgono le attese di una maggiore crescita e di un aumento dell’inflazione i rendimenti dei Treasury salgono“. Ad affermarlo è il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management, che di seguito illustra nel dettaglio la propria view e il proprio outlook.

Fondamentali

Il mercato sta scontando un’accelerazione della crescita mentre i rischi estremi sembrano ridursi sul fronte della pandemia. Nella maggior parte dei Paesi i contagi sono notevolmente rallentati e i dati disponibili segnalano l’efficacia dei vaccini nel ridurre i contagi. Negli Stati Uniti le aspettative di crescita sono state riviste al rialzo. Si prevede infatti che il tasso di crescita del PIL supererà il 6% nel 2021. Per il momento le misure di stimolo fiscale sostengono la crescita, ma ci si aspetta che gli interventi più consistenti arriveranno nel corso dell’anno. Verso la metà del 2022 la principale determinante del livello di PIL reale sarà la riapertura delle economie, non il sostegno fiscale. Questi fattori contribuiscono, tutti, a far salire i rendimenti, con il mercato che comincia ora a scontare un innalzamento dei tassi d’interesse (i prezzi scontano un rialzo superiore allo 0,5% da parte della Federal Reserve entro la fine del 2023). Con il concretizzarsi dell’ipotesi di un incremento dell’inflazione (quanto meno nel breve termine), il fattore fondamentale da monitorare è la risposta delle Banche Centrali. Per il momento, ci aspettiamo che confermino il loro orientamento mantenendo una politica monetaria espansiva per sostenere la ripresa e consentire ai governi di finanziare il maggior debito contratto durante la pandemia. Una politica di allentamento dovrebbe, in ultima analisi, tenere a bada i tassi.

Valutazioni quantitative

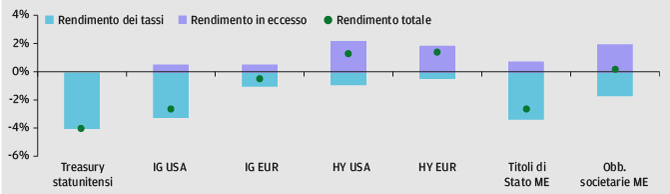

Le recenti variazioni dei rendimenti hanno provocato una notevole sottoperformance dei titoli di Stato. Mentre il rendimento del decennale statunitense è passato da 45 punti base (pb) all’1,36%, da inizio anno, l’indice US Treasury ha reso il -4,1%. Lo stato di sofferenza non riguarda solo i titoli di Stato. Le obbligazioni societarie di alta qualità, che hanno una duration più lunga, pari a 7,2 anni, hanno reso il -2,4% da inizio anno. Viceversa, altri settori del reddito fisso che presentano un maggior grado di rischiosità hanno conseguito risultati relativamente buoni grazie a una duration più breve e a un maggiore spread: con uno spread iniziale di 410 pb e una duration di 3,7 anni, la performance da inizio anno dell’High Yield globale è stata pari a 0,95%. In alcuni mercati i livelli di pareggio sono ancora favorevoli. Ad esempio, allo spread attuale di 371 punti l’High Yield può assorbire un aumento dei tassi di altri 100 punti base prima che le performance complessive diventino negative.

I settori a spread e con duration più breve sono riusciti ad assorbire il rialzo dei rendimenti

Fonte: Bloomberg, J.P. Morgan, Barclays Live; dati al 24 febbraio 2021. IG = Investment Grade; HY = High Yield; ME = Mercati Emergenti

Fattori tecnici

Un potenziale rischio di rialzo per i prezzi dei Treasury, che va tenuto d’occhio, sta nell’attuale posizionamento corto da parte degli operatori di mercato, segno che vi è consenso nell’attesa di un rialzo dei rendimenti. Tuttavia, il quadro tecnico non è cambiato: i bassi rendimenti sulle obbligazioni core in termini assoluti fanno sì che gli investitori continuino a cercare aree in cui investire la propria liquidità, e questa caccia al rendimento dovrebbe continuare a favorire i settori a spread. Vale la pena sottolineare che determinate condizioni di mercato abbiano contribuito a mantenere stabili sia i rendimenti che i prezzi. Ad esempio, nelle obbligazioni societarie emergenti, una minore dimensione del mercato e un numero più limitato di opportunità di contrattazione hanno contribuito alla buona tenuta relativa del settore.

Cosa significa per gli investitori obbligazionari?

In conclusione, riteniamo giustificato che i mercati si aspettino un rialzo dei rendimenti obbligazionari, dati i progressi sul fronte delle vaccinazioni, i continui segnali di ripresa economica e le attese di maggiore inflazione. È comprensibile che questo venga espresso mediante irripidimenti della curva o posizionamenti corti sui tassi. Tuttavia, agli investitori va ricordato che, per il momento, le Banche Centrali terranno a freno i tassi. La nostra preferenza va ai settori a spread, che hanno una minore sensibilità ai tassi d’interesse. Riteniamo che questo contesto giocherà a favore del segmento High Yield e di alcuni Mercati Emergenti.