Lo streaming video on demand si è rivelato uno dei principali servizi utilizzati nel corso della pandemia di Covid-19, in un contesto in cui la libertà di movimento è stata ridotta ai minimi termini. Leader del settore è Netflix, che nel 2020 ha visto incrementare i suoi abbonati a 37 milioni sorpassando per la prima volta nella storia i 200 milioni di utenti a pagamento.

La trimestrale di Netflix

Nel 1° trimestre 2021 i risultati finanziari sono positivi: gli utili per azione hanno toccato i 3,75 dollari contro i 2,97 dollari attesi dal consensus raccolto da Refinitiv, mentre i ricavi si sono invece attestati a 7,16 miliardi di dollari contro i 7,13 miliardi stimati. Il dato negativo arriva dai nuovi abbonati, che nei primi tre mesi del 2021 si sono attestati a 3,98 milioni sui 6,2 milioni attesi. Per spiegare il rallentamento di questo dato, l’azienda ha dichiarato che è stato causato dallo stop a diverse produzioni per via del Covid-19.

I competitors

Tuttavia l’ambiente per Netflix si sta facendo sempre più difficile, in quanto vi è un crescente numero di competitor come Disney+, HBO Max, Paramount+, AppleTV+, Amazon Prime Video e Hulu. Parrot Analytics evidenzia come la quota di domanda della società di Los Gatos, un elemento che evidenzia la popolarità dei suoi prodotti, si sia attestata poco sopra il 50% nei primi tre mesi dell’anno, ben al di sotto del 65% del 1° trimestre 2019. Le quote perse dal gruppo sono andate prevalentemente a Disney+ e HBO Max. Oltre a questo, diversi consumatori potrebbero affidarsi ad altri servizi con il tentativo del colosso dello streaming di bloccare la diffusa pratica della condivisione delle password.

Anche se con le riaperture delle attività economiche le performance di Netflix del 2020 saranno difficilmente replicabile, la società ha un vantaggio competitivo importante rispetto ai suoi avversari diventando profittevole dopo aver raggiunto 200 milioni di sottoscrittori con una media di 11 dollari al mese. I competitor invece continuano a perdere denaro nel business dello streaming. Oltre a questo, una ricerca pubblicata da Morgan Stanley evidenzia come il 39% degli americani ritenga Netflix il miglior servizio in termini di contenuti, seguito da Amazon Prime Video e Disney Plus.

Per diversi analisti, l’offerta del gruppo guidato da Reed Hastings sta diventando un punto cardine dell’intrattenimento domestico, soppiantando anche la classica TV in un contesto in cui la compagnia spende molto di più in contenuti rispetto ai suoi rivali.

Il quadro tecnico di Netflix

Dopo il crollo avvenuto lo scorso 21 aprile, le azioni Netflix hanno iniziato a reagire a ridosso del supporto fornito dalla soglia psicologica dei 500 dollari. In generale le quotazioni permangono all’interno dell’ampio trading range con parte inferiore localizzata a 460 dollari e quella superiore in zona 580 dollari. I recenti ribassi non hanno quindi invalidato la struttura tecnica rialzista di lungo periodo, che potrebbe quindi proseguire specie nel caso in cui i prezzi dovessero riuscire a superare la parte superiore della congestione. Al contrario invece una violazione del livello di concentrazione di domanda a 460 dollari innescherebbe un movimento discendente con primo obiettivo individuato a ridosso dell’area supportiva compresa tra 400 dollari e 390 dollari.

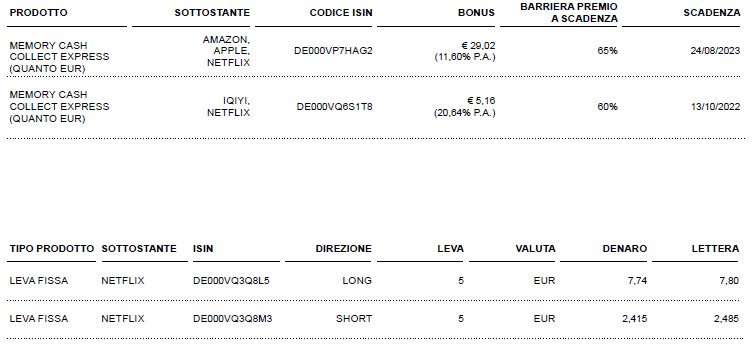

I certificati di Vontobel legati a Netflix

A cura di Vontobel Certificati