Le recenti esperienze di ripresa economica della Cina e la relativa performance dei prezzi delle attività forniscono utili spunti su come potrebbe svolgersi il percorso per altri Paesi e mercati globali. Ecco in tal senso la view e l’outlook di Ubs AM.

La Cina è stata il primo Paese a recuperare le perdite di produzione dovute alla pandemia. Gli sviluppi della sua economia e delle sue attività finanziarie rappresentano utili indicatori anticipatori per l’attività di tutto il mercato globale.

Tuttavia, i titoli azionari cinesi segnano un ritardo dall’inizio dell’anno ad oggi, dopo un 2020 che li ha visti in testa, rafforzando così la nostra convinzione che sia più ragionevole rimanere nelle aree geografiche che si trovano nelle fasi iniziali del ciclo economico.

In Cina, comunque, la produzione manifatturiera e le esportazioni danno prova di resilienza, a promemoria che gli investitori dovrebbero concentrare le esposizioni sul rischio nei mercati con leva rispetto al protrarsi del buon andamento dei prodotti manifatturieri.

Il supporto della politica cinese non registra nessuna brusca inversione di marcia. Anche a livello globale, la politica sembra orientata a rimanere stimolante. Pertanto, privilegiamo i titoli azionari rispetto al credito e rimaniamo posizionati per curve di rendimento più ripide.

Attenzione però: la Cina ci mostra anche che, con la progressiva guarigione delle economie, i rischi politici assumeranno una duplice natura. Ciò supporta la nostra preferenza per i titoli azionari, ad eccezione di quelli statunitensi.

In questo momento, gli investitori operano partendo da una serie di presupposti comuni: l’attività globale è pronta ad accelerare in maniera significativa, poiché le vaccinazioni consentono la riapertura delle attività in pianta stabile. L’economia statunitense aprirà la strada, grazie ai progressi nella campagna vaccinale superiori alla media e ai potenti stimoli fiscali. I recuperi saranno irregolari nelle diverse aree geografiche a causa delle disparità nell’accesso ai vaccini. In alcuni Paesi e per alcuni settori dei servizi ad alto contatto, la persistenza della pandemia impedirà la piena ripresa per un periodo di tempo prolungato.

Questo ragionamento di comune buon senso, tuttavia, non facilita l’asset allocation. Al contrario, la misura in cui le opinioni del consensus vengono incorporate nei prezzi di mercato può rendere più difficile decidere dove e come rischiare.

L’identificazione degli indicatori anticipatori in grado di gettare una luce sull’evoluzione dell’attività e dei prezzi degli attivi rappresenta uno strumento essenziale per gli investitori che cercano di navigare con prudenza nelle attuali condizioni di mercato. Un anno fa, abbiamo esaminato ciò che la nascente riapertura economica della Cina lasciava presagire per il futuro del resto del mondo. Oggi, poiché la Cina mostra un’economia in fase molto più avanzata rispetto ai suoi omologhi globali, conduciamo un’altra analisi incentrata sul Paese del Dragone, illustrando alcune delle utili lezioni su cui si basa il nostro posizionamento. Tra i punti essenziali, evidenziamo soprattutto come gli investitori dovrebbero continuare a concentrare le esposizioni al rischio nelle regioni che si trovano ancora in una fase iniziale del ciclo economico e che hanno un’elevata esposizione all’attività manifatturiera, destinata a restare solida. La politica macroeconomica cinese ribadisce inoltre la nostra convinzione secondo la quale il sostegno fiscale e monetario continuerà a sostenere l’espansione economica, anche se a un ritmo inferiore. Inoltre, più le economie sono in grado di riparare ai danni causati dalla crisi pandemica, più quei rischi politici diventeranno duplici.

Lezione n° 1: restare nelle regioni che si trovano nelle prime fasi del ciclo economico

Nel 2020, i titoli azionari cinesi hanno registrato performance eccezionali nei maggiori indici globali. C’è una ragione: nonostante la pandemia, il Paese ha dato prova di avere capacità di crescita uniche durante l’anno. Per un certo periodo, è stato il solo polo manifatturiero del mondo, riuscendo a mitigare in maniera relativamente più efficace i focolai domestici di COVID-19 e grazie alla già menzionata uscita precoce dalla fase più turbolenta della pandemia.

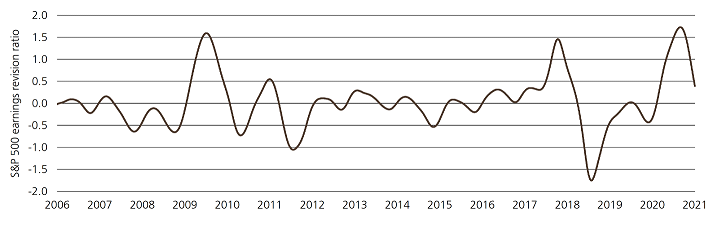

Tuttavia, nel corso del 2021, l’attività cinese probabilmente decelererà. Questa relativa mancanza di slancio si riflette nella divergenza delle revisioni degli utili tra i titoli azionari cinesi e quelli globali. Le stime degli utili per azione dell’anno solare 2021 per l’indice MSCI All Country World sono state riviste al rialzo nell’ordine del 10% dall’inizio dell’anno. Nel frattempo, le previsioni di profitto per l’indice MSCI China sono state tagliate di quasi il 3%. Ciò ha contribuito alla sottoperformance del segmento azionario cinese, in confronto a tutte le altre maggiori aree del mondo dall’inizio dell’anno, segnando un’inversione di marcia rispetto alla leadership dello scorso anno.

Questa esperienza dei titoli azionari cinesi potrebbe preannunciare ciò che accadrà alle controparti americane. Gli investitori dovranno affrontare un picco imminente dei tassi di crescita negli Stati Uniti, che procederanno a ritmo ancora intenso ma meno robusto. Anche le revisioni al rialzo degli utili negli Stati Uniti, rispetto alle revisioni al ribasso, sembrano aver toccato il picco. Un’inversione nella seconda derivata, che in questo caso significa che le condizioni economiche rimangono positive ma lo sono un po’ meno, si associa spesso a una volatilità di breve termine e a un andamento modesto del segmento azionario nazionale. Finora, gli indici statunitensi hanno mostrato resilienza durante il periodo di riferimento. Tuttavia, la reazione delle singole aziende che segnalano profitti migliori del previsto è stata deludente. Ciò conferma la nostra opinione secondo la quale, per la maggior parte, le buone notizie sono già state prezzate. Data la pesante ponderazione che i titoli azionari statunitensi hanno nei benchmark globali, questa dinamica supporta la nostra opinione secondo cui le opportunità di valore relativo nell’ambito del segmento sono più interessanti delle esposizioni decisamente beta. Ci aspettiamo che i titoli value, come le azioni europee e quelle giapponesi, sovraperformino i titoli azionari globali.

Lezione n° 2: non smorzare troppo presto il boom manifatturiero

La domanda globale di beni sta passando da un periodo in cui si chiedeva semplicemente di soddisfare delle “necessità” ad uno in cui si vogliono appagare dei “desideri”, poiché la fase peggiore della crisi pandemica sta scemando nelle economie avanzate e i consumatori che ne hanno la facoltà sono pronti a spendere.

Sebbene la Cina non sia più all’avanguardia nel miglioramento dell’attività industriale, il Paese continua a mostrare forza e a palesare questo cambiamento nella natura della domanda estera.

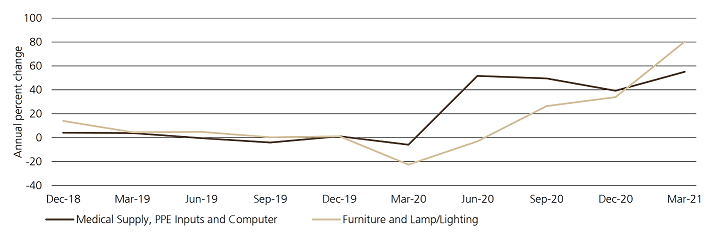

Le esportazioni cinesi sono salite dal 49% anno su anno nel primo trimestre, con i dati ufficiali dei nuovi ordini per le esportazioni nell’indice dei direttori d’acquisto manifatturieri di nuovo in crescita nel mese di marzo. L’appetito per i beni di consumo, in particolare verso gli articoli per la casa, sta crescendo a un ritmo più rapido rispetto all’interesse nei confronti dei prodotti per la salute e delle attrezzature per il lavoro da remoto, che sono stati invece fattori determinanti per l’incremento delle spedizioni all’estero durante il 2020.

Il momentum dei prodotti manifatturieri si estende ben oltre i confini della Cina. I dati degli indici dei direttori d’acquisto hanno registrato nuovi picchi del ciclo nell’Eurozona, negli Stati Uniti, in Regno Unito, Australia e Giappone – tutte aree che indicano tassi di crescita dell’attività industriale più rapidi rispetto alla Cina. Le vaccinazioni, che consentiranno un rimbalzo dell’attività nel settore dei servizi, aggiungeranno un altro pilastro alle prospettive di crescita globale, che dovrebbe rimanere ben sostenuta da una solida produzione manifatturiera.

La presenza di due motori in grado di alimentare la crescita globale dovrebbe contribuire all’irripidimento delle curve dei rendimenti e a un ulteriore rialzo dei costi di indebitamento sovrano a lungo termine. Nel segmento azionario, questo contesto rafforza anche la nostra preferenza per regioni come l’Europa e il Giappone, che hanno una leva maggiore sulla produzione industriale globale rispetto a Cina e Stati Uniti, due Paesi in cui le realtà aziendali che beneficiano del distanziamento, come le società di Internet e i titoli tecnologici, hanno una presenza relativamente elevata negli indici nazionali. Nel segmento azionario statunitense privilegiamo quindi gli indici equal weight rispetto alla capitalizzazione di mercato. Riteniamo che anche le valute dei mercati emergenti, che godono di venti di coda provenienti dalla ripresa ciclica e dalla stabilizzazione dei prezzi delle commodity, trarranno vantaggio da questo contesto. La decelerazione dell’attività cinese può essere compensata dalla più ampia accelerazione globale, in particolare negli Stati Uniti, dove la domanda sta già sostenendo il resto del mondo sotto forma di un deficit commerciale record per il mese di marzo.

Capovolgimento del rapporto di revisione degli utili per i titoli azionari USA, che però resta ancora positivo

Le esportazioni cinesi legate alla casa crescono più velocemente rispetto ai prodotti orientati alla pandemia

Le esportazioni cinesi legate alla casa crescono più velocemente rispetto ai prodotti orientati alla pandemia

Lezione n° 3: la politica monetaria sarà probabilmente meno stimolante ma tutt’altro che restrittiva

Il rischio principale per le posizioni pro-cicliche riguarda l’eventualità che i policymaker – in particolare sul fronte fiscale – ritirino prematuramente gli stimoli, mettendo a repentaglio la ripresa. In Cina tale minaccia potrebbe concretizzarsi più speditamente rispetto ad altre regioni, poiché la sua espansione si trova in una fase più avanzata. Le potenziali ramificazioni negative potrebbero essere vaste e di ampia portata in uno scenario così avverso, alla luce dei volumi e dell’importanza per la domanda di materie prime.

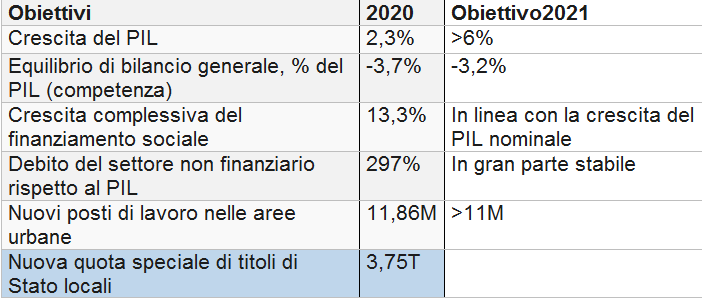

Tuttavia, Pechino si è impegnata a evitare una brusca inversione di marcia, nel passaggio dagli stimoli all’irrigidimento – pur adeguando l’entità dei sostegni – e ha definito una linea d’azione coerente con l’impegno assunto. Il supporto della politica mira soprattutto a sostenere le piccole e medie imprese, con un occhio all’occupazione e ai consumi, nonché a compiere dei progressi in direzione degli obiettivi di sviluppo economico a medio termine. Il governo è sulla buona strada per un modesto consolidamento fiscale e punta solo a stabilizzare, non tanto a diminuire, la leva macro aggregata della Cina.

Principali obiettivi economici della Cina per il 2021

Desta alcune preoccupazioni – peraltro ben pubblicizzate – la salute finanziaria del più grande gestore patrimoniale cinese di proprietà statale. A nostro avviso, è improbabile che il governo di Pechino consenta a questa o a problematiche simili, nell’ambito del suo raggio d’azione, di estendersi fino a minacciare la stabilità finanziaria mettendo a repentaglio l’espansione economica della nazione.

Le banche centrali delle economie avanzate restano pazienti, a indicare il proseguimento di una politica monetaria ancora straordinariamente espansiva, nonostante la ripresa dell’attività. Questo impegno costante da parte dei policymaker – sia sul lato monetario che fiscale, in Cina e nel resto del mondo – ad agire come promotori dell’espansione supporta gli attivi rischiosi rispetto ai titoli obbligazionari sovrani del mercato sviluppato, oltre alle nostre posizioni di relative value pro-cicliche.

Lezione n° 4: i rischi politici sono duplici

Ciò detto, l’entità della ripresa economica indica che le autorità cinesi non devono più concentrarsi esclusivamente sul sostegno all’attività. La loro agenda politica rivela anche questo: il consolidamento fiscale, anche se modesto, è pur sempre un consolidamento.

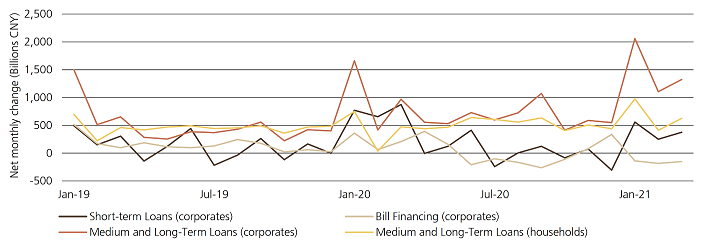

L’impulso creditizio della Cina – la variazione annuale del nuovo credito quale percentuale del PIL – ha raggiunto il picco ed è destinato a rallentare ulteriormente per poi diventare negativo. Dalla crisi finanziaria globale, i passi indietro nella crescita del credito cinese hanno coinciso con il rallentamento dell’attività produttiva mondiale e la fiacchezza del segmento azionario, con ritardi lunghi e variabili. Tali ritardi si sono tuttavia accorciati quando gli operatori di mercato hanno capito l’importanza della Cina per il ciclo industriale globale.

In questo caso, riteniamo che l’inversione del credito cinese non preannunci un’ampia perdita di slancio dell’economia, grazie all’entità dello stimolo fiscale statunitense, alla solidità dei bilanci delle famiglie e ad un ciclo di ripristino delle scorte a livello globale, dovuto alla persistente carenza sul fronte dell’offerta e ai ritardi nelle spedizioni. L’attuale decelerazione della crescita del credito cinese è in parte attribuibile alla diminuzione della necessità di liquidità nel breve periodo, alla luce del miglioramento delle prospettive e dipende anche dall’aumento della crescita nominale, più che dal rallentamento della crescita del credito. Di conseguenza, si tratta di uno sviluppo relativamente favorevole per l’attività nel suo complesso e preannuncia una ripresa delle spese in conto capitale delle imprese.

I dati sul credito cinese suggeriscono solide prospettive per le spese in conto capitale e stabilità dell’immobiliare residenziale

Tuttavia, alcuni segmenti ad alta intensità di credito, soprattutto l’immobiliare, potrebbero avere un minore accesso al credito ed assistere ad un parziale rallentamento dell’attività. Anche con la conseguente decelerazione della domanda proveniente dalla Cina, l’attività nelle economie avanzate dovrebbe essere più che sufficiente per contribuire a tenere sotto pressione i mercati delle materie prime. Le preoccupazioni riguardo ad un eccesso di investimenti, in particolare nel settore immobiliare, sono più incentrate sulla Cina che diffuse a livello generale. La Cina sta inoltre mostrando una maggiore tolleranza per i default delle aziende, ivi incluse le imprese statali. Che questi temi abbiano particolare risalto negli sviluppi politici è la prova che il Paese è ormai uscito dalle grinfie della crisi, in cui tutte le misure erano orientate ad ammortizzare i danni economici causati dalla pandemia. Ciononostante, manteniamo una preferenza per il credito high yield asiatico. A nostro avviso, un’eventuale decelerazione del mercato immobiliare sarà contenuta e gli investitori verranno ben compensati per i rischi assunti.

Più in generale, poiché l’eredità delle misure fiscali adottate durante la pandemia continua a fornire una base per l’attività economica sottostante, i policymaker potrebbero dimostrarsi meno sensibili e tolleranti nei confronti dei mercati finanziari. Ciò si collega a una delle ragioni principali di sottoperformance dei titoli azionari cinesi nel 2021: il maggiore controllo normativo sul potere di mercato delle principali società di internet. Negli Stati Uniti, all’orizzonte si staglia anche il passaggio a una politica fiscale meno favorevole ai mercati. È inoltre probabile che una maggiore spesa per le infrastrutture sia accompagnata da aliquote fiscali più elevate per le società, da misure volte ad aumentare la pressione fiscale per le multinazionali e, potenzialmente, da un aumento del prelievo anche sulle plusvalenze.

Questa serie di possibili misure rafforzerebbe la nostra preferenza per il segmento azionario non statunitense e alimenterebbe ulteriormente la rotazione dai titoli growth ai titoli value. L’aumento delle aliquote fiscali per le società ridurrebbe gli utili delle imprese americane rispetto al resto del mondo. Alcuni dei nuovi aggravi fiscali in esame – come la GILTI (un’imposta sul reddito generato da attività immateriali detenute all’estero) e un’imposta minima sul reddito contabile – colpirebbero in modo sproporzionato i settori dei servizi tecnologici e delle comunicazioni (titoli growth) e il settore salute (titoli difensivi). Negli ultimi tre, cinque e dieci anni, i titoli growth nei settori della tecnologia e dei beni di consumo ciclici hanno rappresentato la principale fonte di plusvalenze e, quindi, probabilmente dovrebbero affrontare le pressioni di vendita più intense nel breve periodo, se il prelievo venisse confermato.

Conclusione

Le recenti esperienze della Cina, in termini di ripresa economica, e la relativa performance dei prezzi degli asset forniscono utili informazioni su quale potrebbe essere il percorso per gli altri Paesi e i mercati globali. Riteniamo che quanto avvenuto in Cina corrobori le nostre attuali posizioni pro-cicliche. Le posizioni ribassiste sul dollaro USA e la duration globale sono giustificate dalla forte ripresa in atto dell’attività economica mondiale. Le esposizioni al rischio più interessanti rimangono nelle regioni e negli stili più strettamente correlati alla solidità della produzione industriale globale, come i titoli azionari europei, giapponesi e value, nonché le monete dei mercati emergenti.

Poiché sempre più economie sperimentano lo stesso livello di ripresa economica della Cina, le sfide per l’asset allocation si faranno più intense. Anche questa evoluzione, tuttavia, rafforzerà l’attrattiva esercitata dai portafogli multi-asset diversificati a livello mondiale, che offrono agli investitori l’agilità necessaria per adattarsi ai cambiamenti del contesto macroeconomico.

Attrattività delle asset class

Il grafico di cui sotto illustra le view del nostro team di Asset Allocation sull’attrattività complessiva delle asset class, oltre che sull’attrattività relativa dei segmenti azionari, obbligazionari e delle valute, al 29 aprile 2021.