“Per qualcuno, 12 mesi sono un tempo breve. Per altri, è un’eternità. Se guardiamo a cosa successo da aprile 2020 sulle varie asset class, notiamo che vi sono stati movimenti estremamente violenti, con diversi cicli economici che si sono susseguiti: per questo non possiamo escludere che assisteremo ad altre rotazioni“. Parola di John Plassard, Investment Specialist del Gruppo Mirabaud, che di seguito dettaglia la propria visione.

Per comprendere le forti variazioni cicliche a cui abbiamo assistito negli ultimi 12 mesi, passiamo in rassegna le dinamiche registrate sulle diverse asset class:

- A livello di settori, per 12 mesi c’è stato un divario molto grande tra i settori dell’energia e della tecnologia. L’espressione che riassume il percorso dei titoli energetici potrebbe essere “dalle stalle alle stelle”, mentre del Nasdaq si potrebbe dire il contrario. Se aveste investito nel settore energetico il giorno successivo al crollo del petrolio nell’aprile 2020, oggi avreste un rialzo del 70%;

- Large vs. small cap: l’anno scorso, le large cap hanno nettamente sovraperformato le small cap. Quest’anno invece è successo l’esatto opposto. Questo evento, a lungo atteso è, logicamente, coerente con il rafforzamento dell’economia globale;

- Bond: nel corso dell’ultimo anno, le obbligazioni hanno registrato un’ottima performance, in particolare quelle a lunga scadenza. Quest’anno, queste ultime sono in fase di correzione, poiché i bond a breve scadenza offrono rendimenti più bassi, ma comportano anche una volatilità molto minore all’aumento dei tassi di interesse;

- Materie prime: nel 2020 (come del resto nell’ultimo decennio), le commodities sono state una delle poche asset class in perdita. Quest’anno invece, con il ritorno della domanda e la promessa di nuovi piani infrastrutturali, sono cresciute quasi esponenzialmente;

- Criptovalute: l’anno scorso le criptovalute hanno registrato guadagni molto forti, grazie anche al rinnovato interesse da parte, in particolare, degli investitori retail. Quest’anno, con i tanti interrogativi sulla potenziale regolamentazione, c’è molto più scetticismo, e quindi una volatilità estremamente elevata;

- IPO: L’anno scorso le azioni delle società quotate da poco (IPO) hanno registrato guadagni senza precedenti. Quest’anno, le IPO recenti, tra cui Zoom, Peloton e Coinbase, hanno perso terreno;

- Portafogli diversificati: L’anno scorso, i portafogli diversificati (60/40) resistevano bene, a parità delle altre condizioni. Quest’anno i portafogli diversificati stanno tenendo bene, ma stanno sottoperformando sia l’S&P 500 che il Nasdaq.

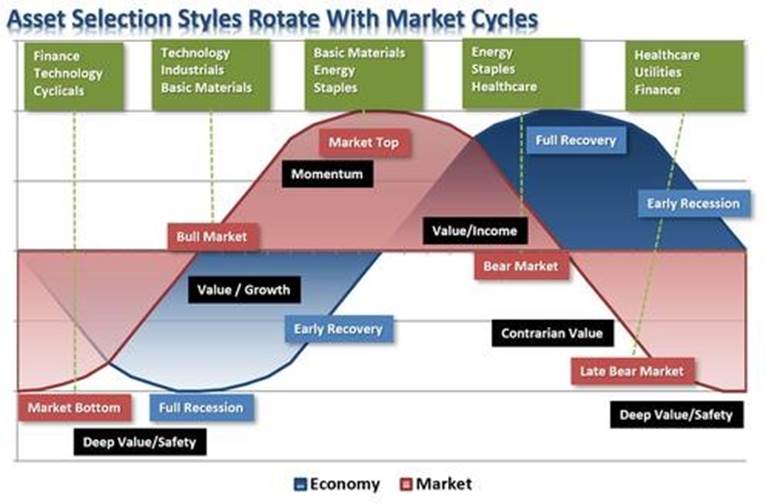

Cosa fare nel breve termine?

Sapere quando riequilibrare il portafoglio uscendo dai titoli (ciclici e value) che hanno performato bene di recente non è ovviamente cosa facile. Tuttavia, bisogna tenere a mente due elementi: innanzitutto, gli asset meno popolari possono diventare abbastanza economici da iniziare a sovraperformare (un buon esempio è quello del settore energetico nel 2020). In secondo luogo, va ricordato che nessuna soluzione è valida per sempre (anche la recente sottoperformance del Nasdaq è un buon esempio).

Si potrebbe tuttavia sostenere che il ritorno graduale ai settori growth farà effetto quando il tapering (o anche i rialzi dei tassi) sarà una realtà e non più solo un’anticipazione. Molto concretamente, se a giugno la Fed dovesse annunciare un “calendario monetario”, gli investitori dovrebbero iniziare a ricavare profitti sui titoli che negli ultimi tempi hanno sovraperformato e riequilibrare la propria allocation in favore di asset che hanno ampiamente sottoperformato (growth, health, biotech).

Tuttavia, come abbiamo ribadito sin dall’inizio della rotazione settoriale verso i titoli ciclici/value, i titoli growth non dovrebbero essere trascurati (il Nasdaq ha continuato a crescere, anche se a un ritmo più lento). Quest’anno dovrebbe verificarsi un fenomeno simile, con titoli “dimenticati” (growth, healthcare, biotech) che sovraperformano a fronte di rialzi più modesti per i titoli ciclici/value.

Quali settori potrebbero mettersi in luce nel lungo termine?

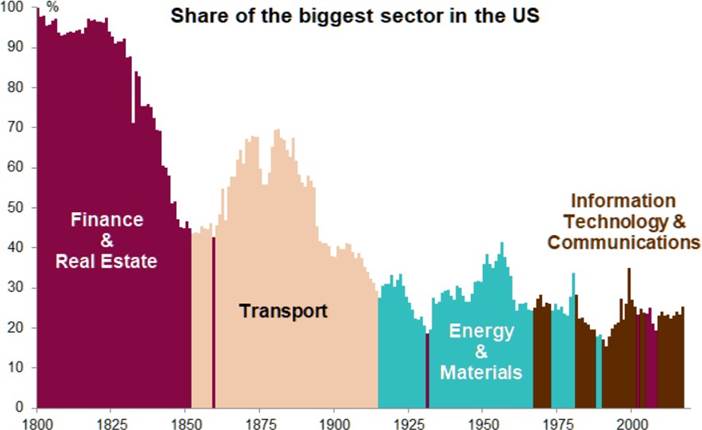

Come ricordavo in un recente studio sul rischio, perché un settore diventi meno dominante, un altro deve prenderne il posto. Tuttavia, nel tempo i cicli sono diventati sempre più brevi: 120 anni fa il settore ferroviario dominava gli indici azionari, mentre oggi è quasi completamente scomparso. Cinquant’anni fa, il settore più rappresentato era quello energetico, con quasi il 20% della capitalizzazione dell’S&P 500, dove oggi pesa invece per appena il 3%.

Lo stesso vale per i titoli finanziari, che hanno conosciuto notevoli cambiamenti negli ultimi anni. Altri settori si faranno spazio, in modo graduale ma rapido. Pensiamo in particolare ai “derivati” della tecnologia (come l’intelligenza artificiale), ma anche (soprattutto?) alle energie rinnovabili e alla corsa ad azzerare le emissioni di CO2 entro il 2050. Negli ultimi mesi quest’ultimo trend ha vissuto quella che alcuni considerano una bolla, ma comunque la si pensi il futuro della decarbonizzazione è assicurato.

Come ci ricordano le Nazioni Unite, il solare fotovoltaico e l’eolico devono assumere sempre più importanza nella fornitura di elettricità, se vogliamo arrivare ad avere un sistema energetico veramente sostenibile. La sfida principale è pertanto quella di gestirne l’introduzione in modo tale da minimizzare qualsiasi costo aggiuntivo. Per ridurre i costi complessivi del sistema, è necessaria una transizione, che sia il più rapida possibile, da un approccio a compartimenti stagni, che supporta le singole tecnologie a una visione che stabilisca obiettivi di lungo termine.

Più nel dettaglio, l’Agenzia internazionale dell’Energia stima che l’energia solare, eolica e idroelettrica dovrebbero diventare la prima fonte di produzione di elettricità a livello globale a partire dal 2025, mettendo così fine a cinquant’anni di supremazia del carbone.

Gli anni a venire faranno registrare un boom dell’energia eolica offshore, favorito da un calo repentino dei costi di produzione: nel 2025 l’offshore dovrebbe rappresentare un quinto del mercato dell’energia eolica. Ci aspettiamo che Cina, Europa, India e USA (dall’elezione di Joe Biden alla presidenza) contribuiscano a tale boom.

Conclusione

I cambiamenti nella strategia di investimento ci hanno insegnato, nell’ultimo anno, che i cicli si sono molto accorciati e che un’allocation sbagliata può danneggiare il portafoglio. Dovremo prestare moltissima attenzione per cogliere il momento in cui investire ancora nei settori più trascurati, riducendo invece l’esposizione ai settori “star” del momento