Il dato quello sul mercato del lavoro Usa di venerdì, risultato ancora al di sotto delle aspettative degli analisti (559mila nuovi occupati e tasso disoccupazione al 5,8% con il tasso di partecipazione al mercato del lavoro sostanzialmente invariato) ma certo non deludente quanto quello del mese precedente, ha riportato gli indici azionari Usa in prossimità dei loro massimi storici.

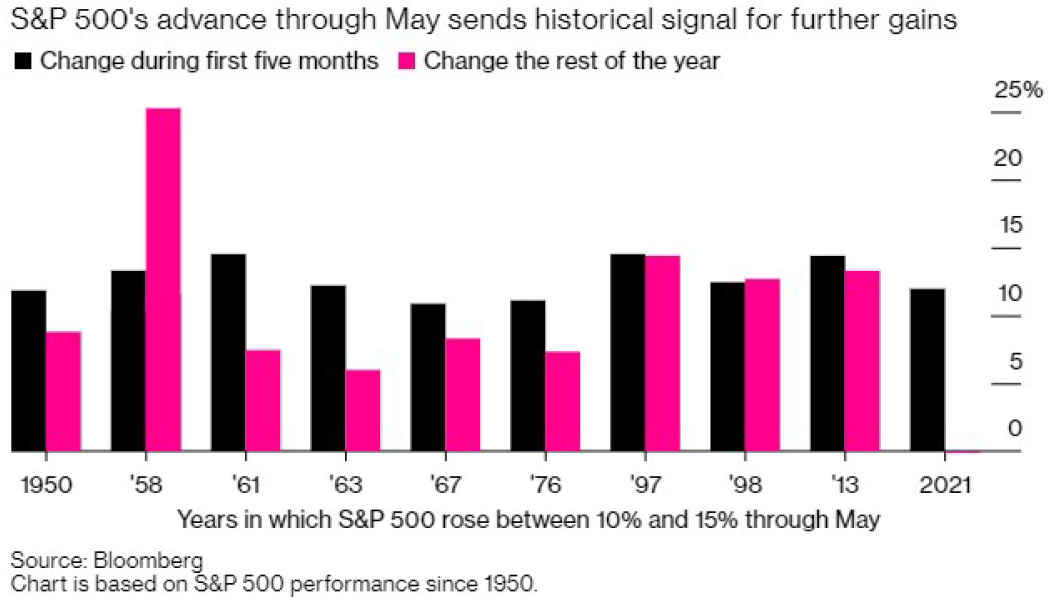

Un movimento che fa seguito a un mese di maggio alquanto travagliato, che però a quanto pare (vedi grafico in pagina) sembra promettere, almeno su base storica, un anno ancora positivo per le Borse.

Attenzione però: se infatti al Yellen si inserisce nel dibattito sul possibile tapering da parte della Fed, affermando che un po’ di inflazione (e tassi leggermente più elevati) potrebbero alla fine risultare in un “plus” per l’economia (segno che effettivamente il dibattito, seppur non ancora ufficiale, è in pieno svolgimento sul mantenimento degli attuali stimoli monetari), la prima bozza di accordo stilata dal G7 su una tassazione minima del 15% potrebbe facilmente impattare sull’andamento delle grandi aziende tecnologiche che non hanno mai lesinato sforzi per ottimizzare l’elusione fiscale.

La Cina

Sempre in tema di dati macro, dalla Cina questa notte ulteriori conferme sulla tenuta dell’economia, sebbene con un consuntivo, almeno nelle esportazioni, inferiore alle attese della vigilia; certo parliamo come sempre di dati a due cifre, con le esportazioni a maggio in crescita del 28% su base annua e le importazioni che svettano al 51,5% (il ritmo più veloce dal marzo 2010), dati robusti che trovano eco anche nelle esportazioni della Corea del Sud che a maggio salgono al rateo più robusto a far data dal 1998. Tuttavia come spesso accade il diavolo si nasconde nei dettagli, e vediamo così come la rapida ascesa nel prezzo delle materie prime non abbia avuto un effetto secondario nelle statistiche import/export del Dragone.

A cura di Michael Palatiello, ad e strategist di Wings Partners Sim