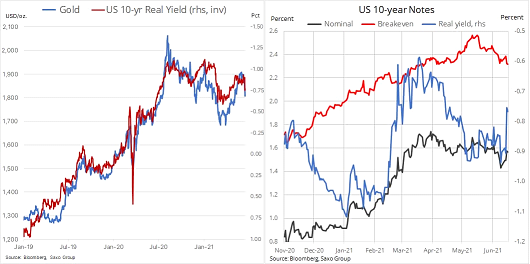

L’oro ha subito il suo più grande calo negli ultimi cinque mesi, dopo che il FOMC ha preannunciato il cambio di politica monetaria prevedendo un doppio rialzo dei tassi d’interesse entro il 2023, segnando di fatto l’inizio della fine dell’era di politiche monetarie espansive per risollevare l’economia. Essendo più sensibile ai tassi d’interesse e al dollaro, il metallo giallo ha sofferto quando il dollaro e i rendimenti reali statunitensi hanno raggiunto i massimi in due mesi.

“Guardando al futuro, la continua forza del dollaro rappresenterà una sfida, mentre l’oro dovrebbe essere in grado di resistere all’aumento dei rendimenti, finché sarà guidato da aspettative di inflazione in aumento“. Parola di Ole Hansen, Head of Commodity Strategy di BG Saxo, che di seguito dettaglia il proprio outlook.

Nei giorni scorsi l’oro ha subito il più grande calo degli ultimi cinque mesi, dopo che il FOMC ha preannunciato il cambio di politica monetaria prevedendo un doppio rialzo dei tassi d’interesse entro il 2023, segnando di fatto l’inizio della fine dell’era di politiche monetarie espansive per risollevare l’economia. I mercati sono stati sorpresi dal cambiamento delle previsioni di politica della Fed e dei rendimenti del Tesoro che sono saliti bruscamente, aumentando il rischio e portando le azioni e l’oro più in basso e mandando il dollaro USA a schizzare verso l’alto.

Anche se non è previsto alcun rialzo dei tassi prima del 2023, il fatto che la Fed abbia improvvisamente segnalato la volontà di prendere in considerazione un irrigidimento, è stato qualcosa che i metalli da investimento non redditizi hanno considerato e come risultato, l’oro, già sulla difensiva dopo essere stato respinto sopra i 1900 dollari, ha virato verso il basso.

L’oro rimane la merce più sensibile ai tassi d’interesse e al dollaro, e mentre quest’ultimo ha raggiunto un massimo di due mesi, sono stati i movimenti dei rendimenti del Tesoro a spaventare il mercato. Pur riconoscendo che l’inflazione sta aumentando, la Fed ha solo alzato le sue previsioni per il 2022 e il 2023 dello 0,1%, rispettivamente al 2,1% e al 2,2%. La ferma convinzione che l’inflazione sarà transitoria ha contribuito a guidare una riduzione di 10 punti base dei rendimenti di breakeven a 10 anni. Con i rendimenti nominali, che allo stesso tempo sono aumentati di 10 punti base, la maggior parte del danno è stato visto nei rendimenti reali che sono balzati di 20 punti base a -0,75%.

Mentre la forza del dollaro rappresenterà una sfida, l’oro dovrebbe essere in grado di sostenere l’aumento dei rendimenti finché sarà guidato da aspettative di inflazione in aumento. Questo, però, non è quello che abbiamo visto ieri, quindi ancora una volta la domanda da un milione di dollari è: “L’inflazione sarà un fenomeno passeggero o più duraturo?”. Per ora il mercato si fida del giudizio della Federal Reserve e finché i dati non dimostreranno potenzialmente che si sbagliano, l’oro e con esso anche l’argento, potrebbero affrontare un altro periodo difficile.

Mentre la forza del dollaro rappresenterà una sfida, l’oro dovrebbe essere in grado di sostenere l’aumento dei rendimenti finché sarà guidato da aspettative di inflazione in aumento. Questo, però, non è quello che abbiamo visto ieri, quindi ancora una volta la domanda da un milione di dollari è: “L’inflazione sarà un fenomeno passeggero o più duraturo?”. Per ora il mercato si fida del giudizio della Federal Reserve e finché i dati non dimostreranno potenzialmente che si sbagliano, l’oro e con esso anche l’argento, potrebbero affrontare un altro periodo difficile.

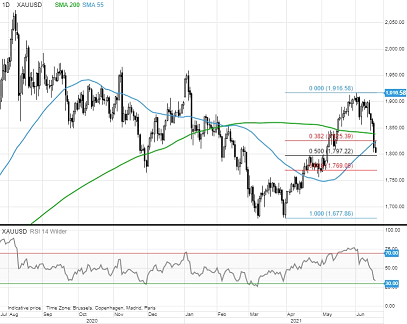

L’oro, che non è stato negoziato in modo consistente nei giorni precedenti alla riunione del FOMC di ieri, ha subito un crollo a causa dei movimenti simultanei del dollaro e dei rendimenti. La rottura al di sotto della media mobile a 200 giorni a 1838 dollari ha aperto le porte con 1825 dollari, che non ha offerto alcun supporto prima di vedere un’attività bidirezionale vicino al prossimo livello chiave appena sotto 1800 dollari. Con l’RSI che si avvicina all’ipervenduto, segnalando così che la maggior parte delle vendite di capitolazione sono state fatte, l’intervallo da $1798 a $1770 è un’area che deve tenere e attrarre nuovi acquisti per evitare un ritorno al doppio fondo di marzo. Resistenza a 1825 dollari, il massimo di oggi, seguito dalla citata media mobile a 200 giorni a 1838 dollari.