“I prezzi al consumo stanno salendo e gli investitori sono sempre più alla ricerca di prodotti che li proteggano dall’inflazione, come le obbligazioni indicizzate all’inflazione. Tuttavia, è necessario che chi investe sia consapevole della complessità di questi strumenti“. Parola di Mickael Benhaim, Head of Fixed Income Investment Strategy & Solutions e Manesh Mistry, Investment Analyst di Pictet AM, che di seguito spiegano nei particolari la loro visione e il loro outlook.

Lo shock provocato dai dati sui prezzi al consumo statunitensi di aprile ha chiarito, senza mezzi termini, che la pressione sui prezzi sta ricominciando a montare. Resta da vedere se questa risalita dell’inflazione sia un elemento intrinseco della rapida ripresa economica o se si tratti solo di un fenomeno temporaneo. In ogni caso, non c’è da stupirsi che gli investitori prestino sempre più attenzione alle obbligazioni protette dall’inflazione o indicizzate.

La spiegazione è semplice: un’inflazione sorprendentemente elevata è la principale fonte di preoccupazione per gli investitori obbligazionari. Di per sé, l’inflazione è un fenomeno naturale, integrato nei prezzi di mercato. Tuttavia, un cambiamento delle aspettative di inflazione può portare scompiglio nei portafogli a reddito fisso: un forte aumento nelle previsioni dei prezzi al consumo costringerà gli investitori a cercare rendimenti più elevati, spingendo così il valore delle obbligazioni verso il basso.

Nella loro forma più semplice, i rendimenti hanno lo scopo di compensare gli investitori per aver prestato il loro denaro con un tasso al di sopra dell’inflazione. Normalmente tale ricompensa è piuttosto limitata se si detengono titoli di Stato sicuri, ma negli ultimi anni si è ridotta all’osso. Pertanto, non serve chissà quale aumento delle aspettative di inflazione per cancellare anni e anni di rendimenti. Da qui il nervosismo di questo momento in cui sembra che i prezzi stiano ricominciando a salire dopo anni di tendenze deflazionistiche.

Le obbligazioni indicizzate esistono per aiutare gli investitori a minimizzare questo rischio. Sebbene esistano da secoli in una forma o nell’altra, hanno acquisito popolarità nella loro versione moderna sulla scia dell’inflazione degli anni ’70: una strada aperta dal governo britannico con la creazione dei Gilt indicizzati.

Tracciare l’inflazione

Tutte le obbligazioni sono emesse con un valore nominale, ossia il valore al quale saranno rimborsate alla loro scadenza. Nel caso delle obbligazioni indicizzate, il prezzo di rimborso finale sarà determinato dal valore nominale più l’inflazione cumulativa tra l’emissione e il rimborso, solitamente calcolata con un indice ufficiale dei prezzi al consumo. Se, ad esempio, il valore nominale di un’obbligazione indicizzata con scadenza a dieci anni è 100 e l’indice dei prezzi al consumo è nel frattempo cresciuto del 30%, alla scadenza dell’obbligazione gli investitori possono aspettarsi di ricevere 130 dal debitore. Per tutta la sua durata, ogni anno il valore nominale dell’obbligazione verrà adeguato conformemente a ciò che è accaduto all’inflazione in quello stesso anno.

Quel valore nominale, a sua volta, determinerà l’entità della cedola annuale che riceverà l’investitore. Prendiamo, ad esempio, un’obbligazione del Tesoro statunitense indicizzata all’inflazione con scadenza decennale e che offre un tasso di interesse del 2%. Qualora, nel primo anno, si verificasse un’inflazione del 5%, l’investitore riceverebbe una cedola pari al 2% di 105 dollari, vale a dire 2,1 dollari. E se l’anno successivo l’inflazione fosse del 3%, il valore nominale sarebbe leggermente superiore ai 108 dollari e la cedola sarebbe pari al 2% di questo. Alla fine del decimo anno, gli investitori ottengono il 2% del nuovo valore nominale, pari a 130 dollari, ossia 2,6 dollari. Chi investe in un’obbligazione tradizionale equivalente, con lo stesso tasso di interesse, ottiene 2 dollari ogni anno, nel primo come nell’ultimo.

Questo semplice quadro viene però complicato dai mercati. Il tasso d’interesse effettivo che un investitore obbligazionario riceve dipende dal prezzo dell’obbligazione al momento dell’acquisto, che solo raramente e per pura coincidenza sarà pari al valore nominale, tipicamente di 100 dollari. Nel caso delle obbligazioni tradizionali, il valore della cedola è fisso rispetto al valore nominale; è invece in funzione del valore nominale più l’inflazione accumulata in caso di un’obbligazione indicizzata. Ciò rappresenta un rendimento teorico. Tuttavia, il rendimento effettivo varia a seconda del prezzo di mercato dell’obbligazione: quando il prezzo dell’obbligazione sale, il rendimento (o tasso di interesse) scende e viceversa.

Il punto sull’inflazione di breakeven

In genere, gli investitori tendono a passare facilmente dalle obbligazioni indicizzate emesse da un governo a quelle tradizionali equivalenti; per questo motivo, se il prezzo di una di queste comincia ad apparire più interessante rispetto all’altra, venderanno le ultime e acquisteranno le prime finché i loro prezzi non si riequilibreranno di nuovo.

La differenza di rendimento tra obbligazioni indicizzate e tradizionali con la stessa scadenza è il cosiddetto tasso di breakeven. La regola generale è che il tasso di breakeven è l’aspettativa implicita del mercato relativa all’inflazione nel corso della durata dell’obbligazione.

In parole povere, l’inflazione di breakeven è il tasso medio di variazione dei prezzi al consumo nel corso della durata delle obbligazioni necessario per offrire agli investitori un rendimento equivalente. Se l’inflazione sale più del previsto, le obbligazioni indicizzate dimostreranno di essere state l’attività migliore e viceversa.

Quindi, ad esempio, se il rendimento di un’obbligazione nominale o tradizionale è dell’1,50% e il rendimento di un’obbligazione indicizzata è dello 0%, il tasso di inflazione di breakeven implica un’inflazione media annua dell’1,5% fino alla scadenza dell’obbligazione.

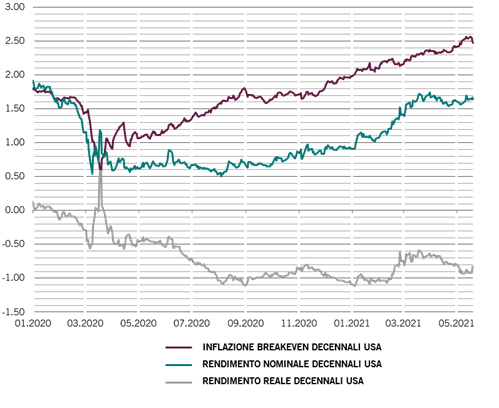

Tassi reali, nominali e inflazione di breakeven per le obbligazioni USA a 10 anni, in punti percentuali

Di solito, però, la cosa è un po’ più complicata, poiché il tasso di breakeven non sempre riflette le effettive aspettative di inflazione del mercato. Il rendimento delle obbligazioni nominali, ad esempio, conterrà anche una componente di assicurazione contro il rischio di un’inflazione superiore al previsto (il cosiddetto premio per il rischio di inflazione). Questo premio sarà probabilmente molto piccolo se l’inflazione è rimasta stabile a lungo. Tuttavia, diventerà una componente maggiore del rendimento mano a mano che i dati diventano più volatili.

Allo stesso tempo, il rendimento delle obbligazioni indicizzate include un premio di illiquidità, poiché ce ne sono in circolazione molto meno rispetto alle emissioni tradizionali. Di norma, questa relativa mancanza di liquidità di mercato non è rilevante, ma può diventare significativa durante i periodi di crisi del mercato.

Questi premi, quindi, possono causare una distorsione del tasso apparente di inflazione di breakeven. L’incertezza sull’inflazione può spingere il tasso di breakeven ben al di sopra di altre misure delle aspettative di inflazione. Un aumento del premio di liquidità può, a sua volta, causare il crollo del tasso di breakeven in quanto suggerendo un futuro imminente di deflazione persistente, come è accaduto a marzo 2020 quando la pandemia di COVID ha innescato sui mercati una crisi generale della liquidità.

In altre parole, affinché il tasso di breakeven rifletta accuratamente l’inflazione attesa, il premio di illiquidità e il premio per il rischio di inflazione devono essere esattamente uguali. Ciò accade raramente.

Una misura alternativa delle aspettative di inflazione

Dato che i tassi di breakeven non sono un modo completamente affidabile per misurare le aspettative di inflazione, è utile adottare altre misure: ad esempio, è possibile prendere in considerazione gli swap sull’inflazione.

In sostanza, uno swap sull’inflazione è un contratto in cui una parte (il pagatore) effettua pagamenti di interessi fissi per un periodo definito; detti pagamenti si basano sulle aspettative di inflazione al momento della sottoscrizione dell’accordo. Sul versante opposto del contratto, la controparte (il ricevente) effettua pagamenti al pagatore che si basano sul tasso di inflazione effettivo nel corso del periodo di validità del contratto.

Il pagatore, quindi, desidererà un’inflazione effettiva superiore a quanto inizialmente previsto nei termini del contratto, mentre il ricevente la vorrà più bassa. In questo modo è possibile misurare il tasso di inflazione atteso del mercato. Il più popolare di questi swap è il tasso “five-year, five-year forward” (5y5y), che misura quella che sarà l’inflazione quinquennale attesa prevista dal mercato tra cinque anni; in altre parole: un’indicazione delle aspettative dei mercati sull’inflazione a lungo termine.

Repressione finanziaria

È importante tenere a mente tutto questo ogniqualvolta si riflette su ciò che è successo sui mercati obbligazionari nell’ultimo anno.

L’aumento dei rendimenti statunitensi nel 2020 è stato in gran parte trainato da un aumento dei tassi di breakeven, in un momento in cui i tassi reali rimanevano profondamente negativi per tutte le scadenze dei Treasury USA (ossia lungo tutta la curva dei rendimenti), cosa che non dispiaceva ai banchieri della Federal Reserve. I rendimenti reali negativi, infatti, sostengono l’economia, mentre l’aumento dei tassi di breakeven faceva presagire un rialzo dell’inflazione, fatte salve le precisazioni di cui sopra. Un aumento dell’inflazione, inoltre, implica il restringimento del divario tra la crescita potenziale dell’economia e il tasso di crescita effettivo, all’epoca nettamente inferiore al potenziale.

In un momento in cui la Fed è preoccupata per la vulnerabilità dell’economia e teme una ricaduta, un aumento dei rendimenti reali è fonte di ulteriore preoccupazione.

Questo aumento dei rendimenti obbligazionari è proseguito. Dalla fine dello scorso anno, però, questo movimento è stato perlopiù riconducibile all’aumento dei rendimenti reali che non a quello dei tassi di breakeven. In un momento in cui la Fed è preoccupata per la vulnerabilità dell’economia e teme una ricaduta, un aumento dei rendimenti reali è fonte di ulteriore preoccupazione. Ciò perché questi aumentano il costo del debito, sia per il governo, che sopporta un debito enorme e crescente, sia per le società.

Mantenendo i tassi di interesse reali il più negativi possibile, ciò che la Fed sta effettivamente cercando di fare è trasferire risorse dai creditori ai debitori: un fenomeno noto come repressione finanziaria. Un aumento dei rendimenti reali, invece, grava economicamente sui debitori. Per evitare che ciò accada, è probabile che la Fed manterrà condizioni monetarie ultra-accomodanti ancora per un po’.

La repressione finanziaria è stata molto efficace in passato. Ad esempio, in seguito all’enorme onere debitorio accumulato dal Regno Unito durante la seconda guerra mondiale, il governo limitò il costo del servizio di tale debito mantenendo bassi i livelli dei tassi di interesse nominali e promuovendo al contempo la crescita e l’inflazione attraverso una politica monetaria espansiva, trasformando di fatto in negativi i tassi di interesse reali. È facile vederne l’effetto osservando i dati: nel 1945 il debito pubblico britannico valeva il 216% del PIL, nel 1955 questo valore era sceso al 138%. Tutto questo rappresenta un monito per gli investitori obbligazionari e un ulteriore motivo per interessarsi ai titoli indicizzati all’inflazione.