L’azionario globale che si appresta a chiudere il quinto trimestre consecutivo al rialzo, trascinato ancora una volta dagli indici americani che vedono sia l’S&P500 che il Nasdaq100 siglare nuovi record storici, complice anche la vittoria di Facebook sulle accuse di monopolio che ha garantito alle azioni della social media company di superare la soglia di capitalizzazione del trilione di dollari, la società più giovane della storia a raggiungere l’ambito traguardo.

Eppure si respira aria di inquietudine sui mercati

La variante Delta inizia a diventare una cosa seria (oltre 12 milioni di persone in Australia, ovvero oltre metà della popolazione complessiva, è attualmente in lockdown) mentre le rassicurazioni sui vaccini, con suggerimenti discordanti sull’intervallo tra le diverse dosi, l’opportunità di farne una terza, oppure mischiare ritrovati differenti (questa mattina molto di moda il cocktail Astra-Pfizer, da prendere nell’ordine) non contribuisce certo a consolidare una fiducia sempre più traballante da parte del grande pubblico sull’effettiva efficacia dei ritrovati attualmente in commericio.

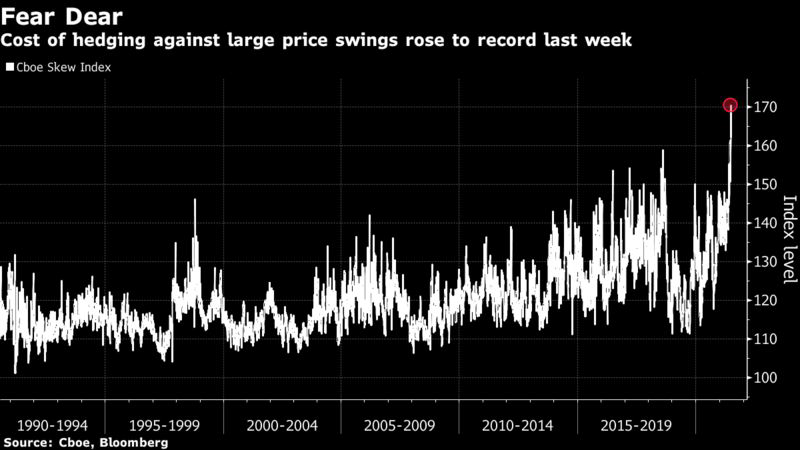

A misurare questa inquietudine, il Cboe Skew Index (che misura il costo per assicurarsi contro movimenti estremamente avversi del mercato) che balza ad un nuovo record la settimana passata; l’indice in questione veleggia ora sopra i livelli registrati al culmine della crisi pandemica, in occasione della Grande Crisi Finanziaria o della bolla dotcom.

Di pari passo il “Barometro della Paura” della Credit Suisse rimane attestato poco sotto i massimi triennali. Certo questo non vuol dire che una correzione sia imminente, ma certo indica come il nervosismo degli investitori stia rapidamente aumentando di pari passo alle formidabili performance dei mercati azionari, dopo un primo semestre che ha visto lo S&P500 crescere del 14% seconda migliore performance dal 1998.

Una generica sensazione di calma apparente sembra discendere anche sul comparto delle materie prime

Commodity che ancora devono confermare l’effettiva presenza di un evento raro quale un supercliclo sulle commoodities che ha avuto solo quattro illustri predecessori nella storia moderna (rivoluzione insutriale nel 1900, corsa agli armamenti negli anni ’30, la ricostruzione in Europa e Giappone dopo la seconda guerra mondiale ed infine l’exploit della Cina sullo scenario del commercio internazionale).

I progressi su base annua di una vasta serie di materie prime rimangono significativi, ma inizia ad intravedersi qualche segnale di indebolimento, dall’oro che si appresta a siglare il ribasso mensile più accebnuato in oltre quattro anni, al legname da costruzione, fino al rame che ha praticamente eclissato tutti i progressi messi a segno da inizio anno complice anche l’interventro della Cina. Il petrolio dal canto suo rimane attestato sui massimi, o poco sotto, in attesa dell’esito della riunione dell’OPEC+ per valutare, di pari passo a possibili effetti sulla domanda derivanti dalla proliferazione della nuova variante pandemica, le potenziali ripercussioni sul delicato e mutevole bilancio tra domanda ed offerta.

A cura di Michael Palatiello, strategist di Wings Partners