“Il mercato vede il picco di crescita e inflazione alle spalle (una view che si rispecchia alla grande nella performance dei bond) e teme l’impatto della variante Delta sul reopening trade, quindi ritorna a cercare i trade che hanno performato durante la pandemia (tech e growth) e abbandona ciclici e value. La rotazione si riflette anche geograficamente, con l’outperformance degli Usa vs Europa e resto del mondo, assai più esposti a ciclici e value”. A farlo notare è Giuseppe Sersale, strategist di Anthilia Capital Partners Sgr, che di seguito spiega nel dettaglio la propria visione.

Il fenomeno ha assunto dimensioni importanti: da inizio giugno, il differenziale di performance tra S&P 500 (1 nel grafico sotto) e Eurostoxx 50 (2) e Dax (3) ha superato – calcolando anche l’effetto cambio – il 7%, con i due indici dell’Eurozona, controvalorizzati in dollari, in significativo calo.

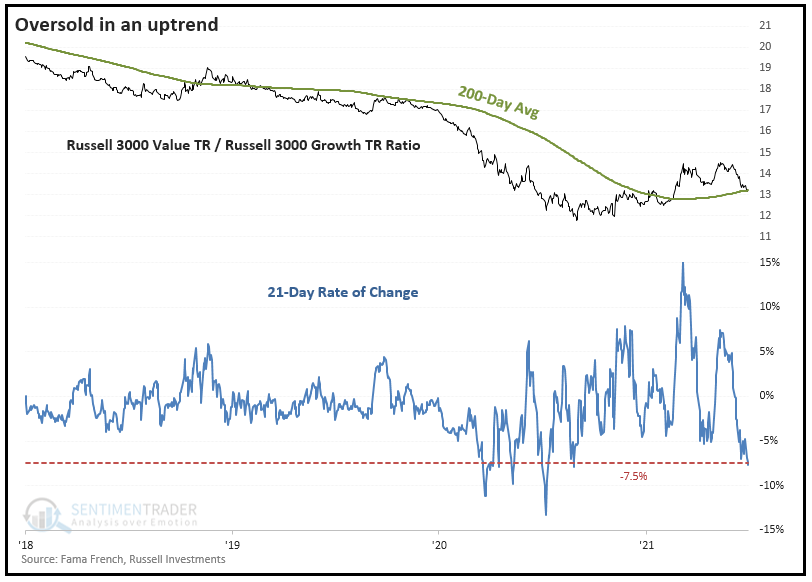

Con tutta la tara che si può mettere alla capacità dell’economia EU di sopportare una nuova ondata, o un rallentamento ciclico, sembra davvero esagerato. Certo, la citata rotazione settoriale da un importante contributo alla divergenza. A tale proposito, Sentimentrader.com ha osservato che la sottoperformance del settore “value” rispetto a quello “growth”, misurata come ratio tra il Russell 3000 Growth e il Russell 300 Value, è stata a sua volta estrema, raggiungendo il 7.5% in appena 21 sedute (un mese – dati al 6 luglio).

A rendere il fenomeno più insolito è la circostanza che il ratio si trova in un trend crescente, come mostra la media mobile a 200 giorni (in altre parole da un anno il value sta outperformando il growth).

Il backtest mostra che solitamente il trend resiste e quindi il value si riprende. In particolare dal 1950 ad oggi vi sono state otto occasioni in cui, in un trend di outperformance del value, si è avuto un ritracciamento del 7.5% in 21 sedute. In sette casi su otto la correzione non ha prodotto un interruzione del trend, e il ratio ha recuperato nei mesi successivi. E’ anche la mia impressione, che questo trend (e l’Eurozona) debbano dare per lo meno un colpo di coda.