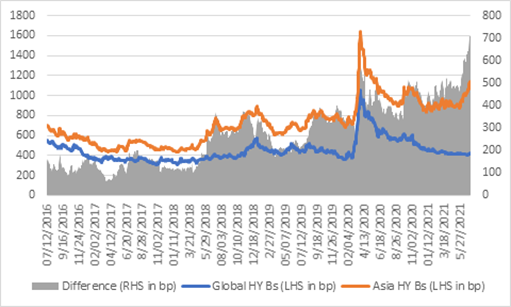

“Di recente abbiamo analizzato gli spread degli High Yield globali con rating B e dei corporate asiatici con rating B o anche inferiore. Il differenziale si avvicina in questo momento intorno ai 700 punti base, attestandosi così sul livello più ampio mai registrato nel corso degli ultimi cinque anni. Mentre il comparto High Yield asiatico può sembrare interessante dal punto di vista della valutazione in questo momento, si porta comunque dietro una serie di implicazioni molto significative per gli investitori che stanno guardando alla seconda parte dell’anno”. Lo sostiene Nachu Chockalingam, Senior Credit Portfolio Manager per la divisione internazionale di Federated Hermes, che di seguito dettaglia la propria view.

Il settore immobiliare High Yield cinese – che da solo rappresenta circa la metà del mercato asiatico delle obbligazioni societarie High Yield, sta soffrendo un’immensa pressione al ribasso sulla scia dell’inasprimento della liquidità onshore e tale stretta in termini di liquidità ha già portato ad una serie di storie idiosincratiche, come Evergrande.

Crediamo che queste pressioni negative non scompariranno tanto rapidamente, almeno fino a quando non vedremo il manifestarsi di alcune condizioni come, ad esempio, un inizio di raffreddamento del mercato immobiliare oppure un freno da parte alle autorità di regolamentazione ad un’ulteriore stretta politica per rivalutare le implicazioni degli sviluppatori che già sono sotto stress.

Continuiamo a considerare il settore con estrema cautela, poiché la volatilità a breve termine rimarrà probabilmente elevata.