“Attenzione è la parola d’ordine per tutti i trader e gli investitori in questa fase in cui il Put/Call ratio e lo Skew index sull’S&P 500 fanno suonare un campanello d’allarme”. L’avvertimento arriva da Eugenio Sartorelli, vice presidente e membro del comitato scientifico della Siat e strategist di Investimentivincenti.it, che di seguito spiega nel dettaglio la propria view.

Vediamo cosa ci possono dire alcuni indicatori desunti dal mercato delle opzioni sul principale mercato mondiale, ovvero quello americano. Ricordo che il mercato delle opzioni è un mercato formato da specialisti, i quali si posizionano in funzione di anticipare cosa potranno fare (o non fare) i mercati sottostanti. Inoltre il mercato Usa è quello dove si concentrano i maggiori volumi delle opzioni.

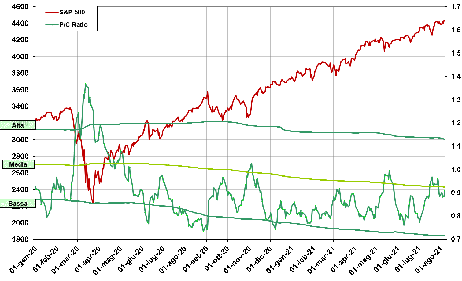

Iniziamo con il grafico del Put/Call ratio (dati giornalieri a partire dal gennaio 2020):

Ricordo che il Put/Call ratio è un indicatore contrarian che ha alcune similitudini con il Vix. Qui è rappresentato il Total ratio che tiene conto dei volumi delle opzioni sia sull’indice S&P500 che sui singoli titoli. In figura vi è una media mobile esponenziale a otto periodi per renderlo meno frastagliato.

Questo indicatore è in salita dall’1° luglio (vedi freccia verde) ed attualmente è poco sotto il livello medio a due anni. Considerando che l’IndiceS&P500 è in chiaro rialzo, il Put/Call ratio ci segnala che vi è un buon numero di coperture da parte degli operatori professionali, che restano sì investiti sui titoli dell’S&P500, ma si coprono dal rischio acquistando Put.

Segnalo che il Put/Call ratio solo sull’indice S&P500 è ben maggior di 1 su tutte le varie scadenze delle opzioni, una ulteriore conferma di quanto scritto poco sopra.

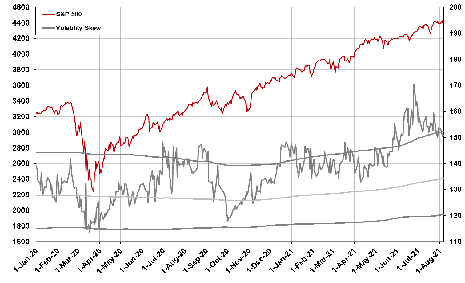

Passiamo ora allo Skew index (dati giornalieri a partire dal gennaio 2020):

Questo indicatore è legato alla pendenza della curva della volatilità implicita delle Opzioni. In sintesi, quanto più il valore è alto tanto più sono cariche di volatilità Implicita le Put out of the money, che sono opzioni spesso utilizzate per coprire portafogli o comunque posizioni rialziste sull’S&P500.

Questo indicatore è legato alla pendenza della curva della volatilità implicita delle Opzioni. In sintesi, quanto più il valore è alto tanto più sono cariche di volatilità Implicita le Put out of the money, che sono opzioni spesso utilizzate per coprire portafogli o comunque posizioni rialziste sull’S&P500.

Questo indicatore ha fatto un massimo assoluto il 17 giugno con valori oltre 160 (vedi freccia verde). Successivamente è sceso, ma si trova ancora sopra 150 (valore storicamente elevato).

Pertanto anche questo grafico conferma che gli operatori professionali restano investiti sui titoli dell’S&P500 o sull’indice stesso, ma si coprono dal rischio improvvisi ribassi acquistando Put.

In definitiva, i due indicatori legati alle Opzioni (Put/Call ratio e Skew) segnalano che gli operatori professionali hanno ancora timori di possibili improvvise correzioni dell’azionario Usa. Per ora non alleggeriscono i loro portafogli azionari, ma si cautelano dal rischio acquistando Put.