Dopo una tendenza rialzista che dura da almeno cinque trimestri sui mercati azionari

una pausa anche fisiologica era prevedile. Nelle previsioni sul secondo semestre

2021 gli analisti di IG cercano di seguito confrontarsi sui fattori fondamentali e tecnici che daranno un impulso ai mercati finanziari nei prossimi sei mesi.

Nel dettaglio gli esperti di IG credono che, fino a che le banche centrali (in particolar modo Federal Reserve, BCE, Bank of England e Bank of Japan) continueranno a immettere liquidità nel sistema e manterranno un approccio ultra-accomodante, esistano ancora le possibilità di ulteriori movimenti verso l’alto per gli indici azionari verso nuovi record storici. Tali aspettative sono costruite su uno scenario base che prevede un allentamento delle tensioni per la pandemia coronavirus grazie alle efficienti campagne vaccinali portate avanti nei paesi industrializzati.

Indici azionari europei

Italia – Ftse Mib

L’andamento dell’indice italiano dipenderà da molti fattori alcuni esogeni

all’economia italiana e altri endogeni. Per gli elementi esogeni sono da citare: la

crescita economica globale, gli sviluppi delle campagne vaccinali e la capacità dei

vaccini di proteggere dalle nuove varianti (soprattutto quella Delta che diventerà

dominante nei prossimi mesi), le politiche monetarie delle banche centrali

soprattutto della Banca Centrale Europea (ritmo di acquisti di titoli governativi

nel piano PEPP) ma anche della Federal Reserve che potrebbe iniziare presto un

processo di tapering.

I fattori endogeni all’economia italiana sono principalmente legati al Governo

Draghi se riuscirà a portare avanti le riforme necessarie per permettere all’Italia

di rilanciare la produttività (grazie anche ai fondi che arriveranno dal fondo NGEU

per la ripresa e la resilienza nazionale) e mettere in atto delle misure per sostenere

il sistema di micro-imprese italiano. Il Governo Draghi dovrà essere inoltre credibile

e mantenere la stabilità politica nel paese evitando crisi di maggioranza e così

attacchi speculativi soprattutto sui titoli di stato italiani. Una nuova crisi debitoria

in Italia potrebbe essere un elemento destabilizzante per il sistema finanziario

italiano.

Nei prossimi sei mesi attendiamo anche un nuovo consolidamento nel settore

bancario italiano necessario per permettere alle banche italiane di avere una

maggiore redditività e di essere più forti da un punto di vista patrimoniale. I quattro

principali attori che parteciperanno a nuove fusioni sono: Unicredit, BPER, Banco

BPM e Banca MPS. Con un possibile outsider come Mediobanca che potrebbe

entrare in qualche negoziazione su un possibile matrimonio con qualche big del

comparto.

L’appeal speculativo sul settore bancario italiano potrebbe favorire un trend

positivo per l’indice italiano FTSE Mib (Italy 40) molto legato alle performance dei

titoli finanziari.

Da un punto di vista tecnico una perentoria vittoria della resistenza posizionata

a 25924, massimo dell’8 giugno, potrebbe creare i presupposti per un allungo

in direzione di obiettivi long ipotizzabili a 27180, proiezione dell’ampiezza della

fascia orizzontale che aveva contenuto i prezzi nelle otto settimane comprese tra

fine marzo e fine maggio). Sopra 27180 via libera verso l’ambizioso obiettivo dei

28 mila punti. Tale scenario tecnico incomincerebbe a vacillare con il break-out

ribassista del supporto a 23900, bottom testati cinque volte recentemente ma

anche nei mesi scorsi, condizione che potrebbe introdurre a una discesa verso i

prossimi sostegni situati a 22644.

Regno Unito – Ftse 100

Dopo un 2020 particolarmente difficile rispetto agli altri mercati globali, il

più importante indice del Regno Unito ha fatto registrare una buona ripresa.

Dall’annuncio di un vaccino efficace per combattere il Covid-19, e dopo il cambio ai

vertici USA, l’indice è andato sempre meglio, nonostante anche adesso sia ancora

lontano rispetto agli altri indici dei paesi occidentali in termini di rendimento,

anche includendo i dividendi.

L’aspetto che più ha colpito del FTSE 100, nel corso dell’anno passato e oltre, è

che quelli che erano i suoi principali limiti sono diventati notevoli virtù, per giunta

in tempi brevissimi. Per tutta l’estate del 2020, non si è fatto che discutere di come

l’indice delle più grandi azioni britanniche fosse stato di gran lunga superato dalle

azioni USA, in particolare da quelle tecnologiche e soprattutto da Apple. A un

certo punto si è visto che Apple valeva molto più dell’intero FTSE 100. Di sicuro

l’indice aveva perso molta attrattiva.

Mentre Wall Street poteva vantare azioni con performance astronomiche come

Amazon e Apple, il FTSE 100 appariva come un ammasso di aziende minerarie,

compagnie petrolifere e banche di vecchio stampo, con un paio di catene per

la grande distribuzione tirati nella mischia per diversificare un po’. Mentre il virus

teneva sotto scacco il mondo, le grandi vincitrici globali erano quelle aziende che

guadagnavano dall’uso di internet, per fare shopping o socializzare.

Nel FTSE 100 l’unico rappresentante del settore era Ocado, che nel momento

in cui milioni di britannici hanno cominciato a fare shopping online ha visto

un enorme rimbalzo delle sue azioni. Ma in termini di ponderazione, Ocado

rappresenta solo una piccola parte dell’indice, per cui il suo sostegno al FTSE

100 non è stato sufficiente. Nel frattempo, le aziende legate all’economia reale soffrivano, e quando Dow, S&P 500 e Nasdaq hanno spiccato il volo, il FTSE 100

ha continuato ad annaspare.

Tutto questo è cambiato a ottobre/novembre 2020. L’arrivo di un vero vaccino

significava che, per quanto distante, la fine della pandemia e dei lockdown era

una possibilità concreta. L’elezione di Joe Biden a presidente degli Stati Uniti

prometteva inoltre di entrare in una nuova era di stimoli fiscali, che avrebbero

fatto ripartire sia l’economia statunitense che quella globale.

Improvvisamente, la ‘vecchia economia’ fatta di beni fisici ed edilizia (tra le altre

cose) riacquistò popolarità, facendo risorgere il FTSE 100. Ma anni di performance

deludenti hanno lasciato il segno. Già negli ultimi cinque anni, rispetto ai competitor

l’indice aveva perso terreno, per cui nell’ultimo anno il divario si è solo accentuato.

Il FTSE 100 è rimasto molto indietro, al punto che, per potersi avvicinare anche

solo ai competitor più lenti, deve fare ancora parecchia strada.

Ma qualche spiraglio di ottimismo forse c’è. L’economia globale è probabilmente

all’inizio di una nuova fase di crescita. Nonostante l’aumento dei casi di variante

Delta, le campagne vaccinali mondiali stanno dando i loro frutti, e l’impegno dei

Paesi sviluppati a collaborare con altre parti del mondo per estendere la copertura

dovrebbe favorire un prosieguo positivo.

Nel frattempo i programmi di stimolo fiscale dei governi stanno solo scaldando i

motori, fornendo all’attività economica la base per potersi sostenere da sola. La

difficile estate del 2020 sembra una necessaria correzione al grande rimbalzo da

quota 4790 iniziato nel marzo 2020, con il minimo di ottobre a 5500 seguito poi

dall’attuale forte rally verso un picco annuale.

Per ora i guadagni si sono fermati al di sotto di 7200 (rettangolo blu), ma con

l’estate, solitamente un periodo di performance più debole per le azioni, verso

la trendline ascendente successiva al marzo 2020 si potrebbe verificare una

flessione verso quota 6500. Di positivo c’è che una nuova spinta al di sopra dei

7200 apre la strada ai precedenti picchi di 7690 (da inizio 2020) e poi a 7900,

i massimi storici di inizio 2018. Dal punto di vista della performance relativa,

il FTSE 100 potrebbe continuare a faticare rispetto ai pari, ma le prospettive

tecniche supportano il punto di vista più rialzista, almeno per il momento.

Germania – Dax

Attualmente l’indice tedesco sembra piuttosto privo di entusiasmo. Questo è

dovuto da una parte al costante timore dell’aumento dei tassi negli Stati Uniti, e

dall’altra all’imminente rallentamento estivo della Borsa di Francoforte. Nonostante

le perplessità, il DAX è saldamente in territorio rialzista, e il suo rally potrebbe

benissimo proseguire nel lungo termine.

Per poter fornire una previsione ragionevolmente affidabile per i mesi a venire,

dobbiamo dare un’occhiata al grafico di lungo termine su base trimestrale. Il punto

cruciale è stato il primo trimestre dell’anno. Alla fine di marzo, il principale indice tedesco è riuscito a eliminare in maniera definitiva due importanti resistenze.

Una era il livello massimo di 13.534 punti toccato a partire dall’ultimo trimestre

del 2017, l’altro la linea di resistenza ascendente attualmente a 14.420 punti,

tracciata a partire dal picco del 2000. Il primo ostacolo ha intralciato il DAX per

anni. Sebbene nel 2018 e nel 2020 la linea di resistenza sia stata superata, ciò non

è avvenuto sulla base di un prezzo di chiusura, ad esempio alla fine del trimestre

in questione. L’indice non ha mai superato questo livello fino all’inizio del 2021. Il

DAX potrebbe continuare a salire verso i 17.700 punti, livello al quale si attesta la

precedente linea rialzista del 2009, che tornò a scendere nell’autunno del 2018.

Come si evince dal grafico giornaliero, al momento l’indice tedesco non mostra

nulla di particolarmente rilevante. In altre parole, attualmente il DAX si trova in fase

laterale. Il limite superiore dell’attuale fase di mercato piuttosto statica è costituito

dalla linea di resistenza ascendente a 15.675 punti. Sotto, la linea ascendente

della media esponenziale a 13 giorni, attualmente a 15.518 punti, e il precedente

massimo storico di 15.501 punti dalla metà di aprile di quest’anno, limitano

il ribasso. Una decisione tecnica è dunque ancora in sospeso. Per continuare il

movimento rialzista, il massimo storico di 15.733 punti dall’inizio di giugno, e il

successivo record di 15.806 punti dal 14 giugno, dovrebbero essere superati sulla base di un prezzo di chiusura. Solo allora l’indice potrebbe muoversi verso

i 16.000 punti. A 15.948 punti, al momento il livello è quello di Fibonacci del

161,8% (estensione).

In Germania, a breve inizieranno le vacanze estive. Si tratta del momento in cui

vanno in vacanza anche la maggior parte degli investitori. Nei prossimi tre mesi,

solitamente il volume di trading sulla Borsa di Francoforte è piuttosto basso, e

la stagionalità segna l’inizio dei periodi di stasi estivi. Tutto questo ha inizio alla

fine di luglio e statisticamente dura fino all’inizio di ottobre. Successivamente,

nel corso degli ultimi trent’anni il DAX ha sempre iniziato il rally autunnale, che

poi diventa il famoso rally di fine anno. Tuttavia, va detto che i modelli stagionali

possono anche non essere presenti, come ha dimostrato l’ultimo anno.

Nonostante tutte le preoccupazioni concernenti la fine imminente della politica

monetaria ultra-espansiva, nel grafico complessivo il DAX mostra il suo lato

positivo. Nel breve termine, lo slancio rialzista sembra essere svanito, in parte a

causa dell’imminente fase di debolezza stagionale. Nel medio e lungo termine, il

trend rialzista rimane intatto.

Francia – Cac 40

L’indice francese al momento scambia al di sotto del 5% del suo massimo

storico (esclusi i dividendi). Nel medio termine, sembra destinato a raggiungere

e poi superare il massimo storico, ma nel breve termine le comunicazioni della

banca centrale potrebbero frenare il trend e spingere i prezzi verso una fase di

consolidamento.

Per quanto riguarda gli indici europei, è difficile non essere ottimisti sul medio

e lungo termine: anche se la crescita ha accelerato solo negli ultimi mesi e il

recovery plan europeo non è stato ancora avviato, guardando agli indici principali,

come il CAC 40 o il DAX, i livelli pre-crisi sono stati ampiamente superati. Il CAC è

stato trainato dalle azioni del lusso e dai nomi ciclici, che in seguito agli annunci

sui vaccini hanno accelerato la corsa al rialzo a novembre, ma anche, in maniera

significativa, da metà febbraio, il che ha fatto osservare una dinamica di rotazione

tra azioni in crescita (soprattutto tecnologiche) e nomi ciclici, a fronte di un

contesto di prezzi in rialzo e tassi a lungo termine.

Il “taper tantrum” che per qualche tempo ha interessato i mercati, parallelamente

all’aumento dell’inflazione negli Stati Uniti, ha frenato più le azioni in crescita

che quelle cicliche. Il CAC 40 è un indice piuttosto incentrato sul valore e, al di là

della sua composizione, come gli altri indici europei beneficia di flussi finanziari

positivi, con alcuni investitori convinti che la Fed inizierà ad allentare la sua politica

monetaria prima della BCE.

Questa previsione di una futura desincronizzazione delle politiche monetarie, ma

anche di una ripresa economica europea tardiva rispetto a quella degli Stati Uniti,

con un euro piuttosto stabile, ha attirato gli investitori verso gli indici europei.

Tuttavia, ci stiamo avvicinando a un punto in cui la Fed e la BCE dovranno

comunicare il loro piano ai mercati. E questo è ciò che è successo nell’ultimo

meeting della Fed, che rispetto a prima ha mostrato un orientamento un po’ più

restrittivo, con i rischi per le prospettive economiche ora molto più bilanciati.

Mentre l’ultima ondata al rialzo dei rendimenti dei treasuries a lungo termine, iniziata a metà febbraio, ha favorito gli indici di valore, non è certo che un atteggiamento un po’ meno espansivo delle banche centrali possa produrre gli stessi effetti sulle azioni cicliche. Questo perché l’aumento dei tassi di interesse a lungo termine degli ultimi mesi si fondava sulle aspettative di una ripresa della crescita, vale a dire su una sorta di euforia per un orizzonte che sembrava emergere improvvisamente.

A questo punto, quindi, sembra che i mercati dovranno affrontare più un rischio di

consolidamento che un rischio di ricaduta.

Il CAC 40 ha cercato di raggiungere un importante livello tecnico, con la trendline

di resistenza che attraversa in obliquo i massimi del 2010 e 2015. Ed è stato proprio

quando ha incontrato questa resistenza che il CAC 40 ha iniziato a correggersi un

po’, soprattutto dopo che, in occasione del meeting Fed di giugno, Jerome Powell

si è espresso in favore di una politica monetaria leggermente più restrittiva.

Forex

Usd/Jpy

A differenza della maggior parte delle altre coppie FX in circolazione, parliamo

di un trade-off tra quelli che sono percepiti come due porti sicuri. Quale dei

due sia considerato il migliore è difficile dirlo, sebbene l’indicatore relativo al

coefficiente di correlazione mostrato nel grafico di seguito evidenzi un rapporto

generalmente positivo tra la coppia USD/JPY e i rendimenti USA a 10 anni. Ciò

significa che lo yen è importante in quanto asset in cui rifugiarsi nei momenti più

difficili, mentre i periodi di sovra-performance dovrebbero favorire il dollaro. Ora

che ci stiamo avvicinando a un semestre che sarà probabilmente dominato da

una ripresa economica, tutto questo assume particolare rilievo. Tuttavia, nel corso

degli anni abbiamo assistito a una tendenza di tassi in calo, pertanto un rialzo di

USD/JPY potrebbe richiedere un altro aumento dei rendimenti, a dispetto della

loro tendenza al ribasso.

Nei prossimi mesi l’inflazione è destinata a determinare il sentiment, con le banche

centrali che terranno d’occhio i prezzi per stabilire la loro politica monetaria. Il

grafico riportato di seguito evidenzia come i giapponesi si siano dati molto da fare

per supportare la propria economia durante la crisi.

Tuttavia, nonostante gli sforzi profusi, i giapponesi lottano ancora con l’inflazione.

Ma nonostante le preoccupazioni globali sull’inflazione al di sopra dell’obiettivo, i

giapponesi continuano a lottare, come dimostra l’ultimo dato nazionale dell’IPC

del -0,1% rispetto a un anno prima. L’inflazione degli Stati Uniti, intanto, si attesta

su un enorme 5%. Probabilmente gran parte di questa inflazione è determinata

da fattori temporanei, ma il cambiamento di tono della Fed sottolinea il timore che

l’aumento dei prezzi possa perdurare.

I mercati si aspettano un proseguimento dell’inflazione statunitense, con uno scostamento dello swap 5Y5Y particolarmente accentuato nella prima parte del 2021. Dal momento che è piuttosto probabile che questo gap si protragga, rispetto alla Fed la Banca del Giappone subirà molte meno pressioni per l’aumento dei tassi.

Con Joe Biden che auspica un aumento della spesa pubblica e probabili dati

economici in forte miglioramento nei prossimi mesi, in futuro la domanda di rifugi

potrebbe calare. Questo potrebbe andare a vantaggio della coppia USD/JPY,

considerando la positiva correlazione che solitamente la lega ai rendimenti dei

treasury a 10 anni.

Abbiamo visto la coppia risalire verso i piani superiori di un canale discendente, con

il recente rialzo che ha aumentato la probabilità di un breakout. Se da una parte è

improbabile che nei mesi a venire si verifichino dei movimenti dei tassi d’interesse,

questa coppia potrebbe beneficiare dei futuri vantaggi del carry trade, nel caso in

cui l’inflazione dovesse mantenersi elevata.

Tenendo a mente questo, i trader dovrebbero prestare attenzione a un eventuale

superamento dei 112,23 punti, ovvero il segnale che siamo pronti per un periodo

di rialzo più lungo. Se ciò dovesse realizzarsi, cercheremo di arretrare nella

trendline discendente di lungo termine (attualmente 118,70).

Commodity

Oro

I primi sei mesi dell’anno hanno visto l’oro bilanciare le aspettative inflazionistiche

legate agli sviluppi della politica monetaria della maggiore economia mondiale

(USA). Mentre all’inizio un dollaro più debole e le misure di stimolo avevano

supportato il metallo giallo, il cui rapporto con i rendimenti dei treasury USA resta

ampiamente inverso, un improvviso atteggiamento più restrittivo del previsto da

parte della Federal Reserve americana ha portato a un picco dei rendimenti, a un

dollaro più forte e, a oggi, a un calo di circa il 7% per la materia prima.

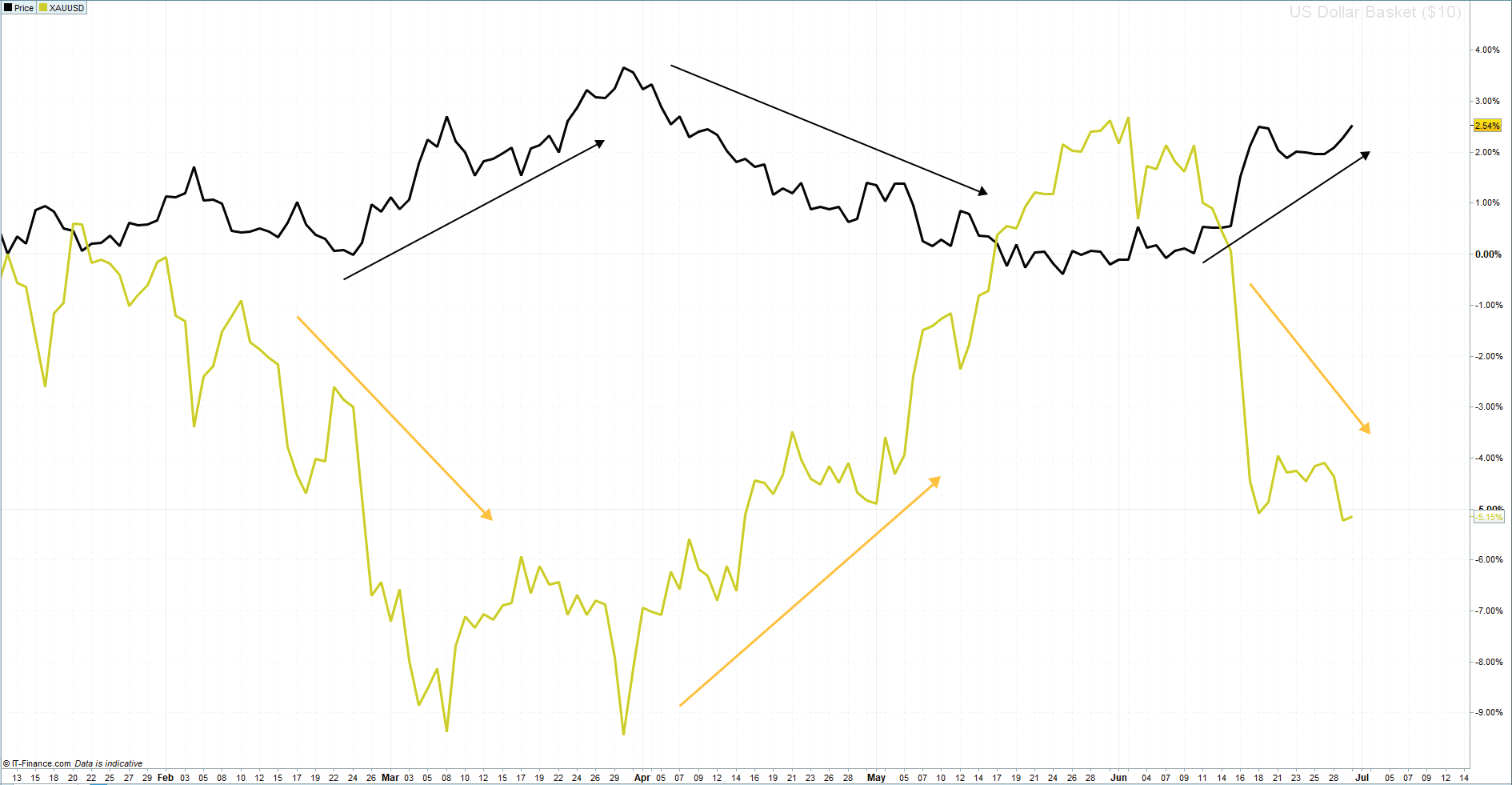

Il grafico sopra riportato evidenzia come, nel corso del 2021 e fino a ora, l’oro

(linea gialla) abbia replicato i movimenti del paniere del dollaro o dell’indice del

dollaro (linea nera) amplificandoli nella direzione opposta.

In occasione dell’ultima riunione del FOMC, la banca centrale ha manifestato

delle intenzioni più restrittive. La Fed, che attualmente compra $80 miliardi in

obbligazioni e $40 miliardi in mortgage backed security al mese, ha dichiarato

che se dovessero sopraggiungere segnali di una prolungata ripresa economica

valuterebbe una graduale riduzione (tapering) delle misure di stimolo. Inoltre, i

responsabili politici hanno proposto che i tassi sui prestiti aumentino due volte

entro la fine del 2023, ovvero prima di quanto precedentemente comunicato. La

notizia di una possibile stretta della politica monetaria ha favorito il rafforzamento

del dollaro, che ha acquistato peso sull’oro.

La Federal Reserve ha comunque altri due mandati per aumentare l’occupazione

e stabilizzare i prezzi (inflazione). L’oro, spesso considerato una copertura contro

l’inflazione, quest’anno ha forse sottoperformato le previsioni legate all’ipotesi di

un ‘reflation trade’.

I dati dell’indice dei prezzi al consumo americano (CPI) hanno superato di gran

lunga il 2% indicato dalla Federal Reserve. Ciò che ha contrastato i guadagni

dell’oro è stata forse la previsione dei mercati di una stretta della politica monetaria

volta a evitare l’inflazione. Tuttavia, l’azione della FED tesa a smorzare l’eccessiva

inflazione è mitigata dal suo compito di supportare la crescita a favorire il più

possibile l’occupazione.

La Fed ha specificato che al momento attuale l’occupazione rimane un problema

maggiore rispetto all’inflazione. L’occupazione totale è ancora al di sotto dei livelli

precedenti alla pandemia, e i responsabili politici stanno cercando di portare i dati

sulla disoccupazione dall’attuale 5,8% al 4,5%. A breve, anche la politica monetaria

più restrittiva potrebbe mettere a rischio la crescita economica e l’occupazione.

Come già detto, gli sviluppi e le tempistiche della politica monetaria continuano

a rappresentare un fattore cruciale per l’oro. Nonostante l’aumento dei tassi di

interesse e le prime fasi della riduzione delle misure di stimolo siano già stati

annunciati, sembrano essere ancora un orizzonte lontano. I tassi sui prestiti

dovrebbero restare invariati per almeno due anni, anche se la riduzione degli

stimoli dovesse avvenire prima.

Il destino del dollaro e dell’oro dipenderà dunque dai dati, in particolare quelli

su occupazione, crescita e inflazione. Al momento si prevede che nel 2021

l’inflazione salirà, anche se in maniera solo temporanea. Come segnalato dalla

Federal Reserve, anche la ripresa dell’occupazione ha iniziato a rallentare.

Si prevede che per un certo periodo i tassi resteranno bassi, il che supporterà i

costi opportunità per l’oro. La recente flessione dell’oro potrebbe anche risvegliare

l’interesse per gli investimenti nel metallo giallo, che ai fini di un portafoglio

bilanciato e ben diversificato rappresenta sempre una scelta opportuna. Sebbene

le condizioni continuino a essere favorevoli per i mercati azionari, in termini relativi

le valutazioni a breve termine appaiono alte. La probabilità di una correzione del

mercato cresce man mano che le valutazioni aumentano.

Qualsiasi shock nel mercato azionario è destinato a supportare almeno un

rimbalzo a breve termine dell’oro.

Nel lungo termine, per il momento sull’oro restiamo cautamente rialzisti; ai livelli

attuali e anche inferiori potrebbe offrire buone opportunità d’ingresso per coloro

che hanno un orizzonte di investimento più lungo.

Argento

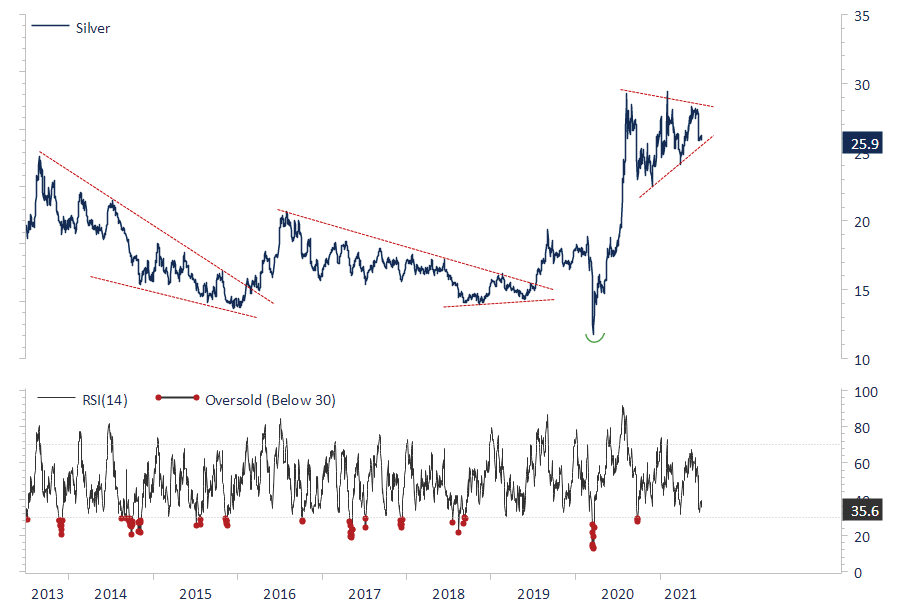

Dopo il repentino rialzo registrato dal marzo 2020 alla scorsa estate, il prezzo

dell’argento ha avuto un andamento laterale. Dal momento che né acquirenti

né venditori erano disposti a raccogliere il testimone, le fluttuazioni di prezzo e

l’indecisione hanno dominato la scena. La domanda è se il breakout del triangolo

avverrà al rialzo o al ribasso.

In analisi tecnica, un triangolo è un modello continuativo, il che significa che

tendenzialmente la rottura avviene nella direzione del movimento iniziale,

precedente alla formazione del triangolo. Dal momento che il prezzo si muove

verso il vertice, inevitabilmente il breakout avverrà sulla trendline superiore. Il falso

breakout, un head fake, si può controllare con una buona gestione dei rischi.

A differenza dell’oro, l’argento viene utilizzato a livello industriale, un’argomentazione molto diffusa tra coloro che sono rialzisti nei confronti dell’argento. Tuttavia, l’argento è stato più volatile dell’oro.

L’argento offre la più alta conduttività elettrica, conduttività termica e riflettività di

qualsiasi altro metallo. Anche il boom di installazioni di pannelli solari rappresenta

un decisivo fattore trainante per il prezzo dell’argento. Questo prezioso metallo è altamente conduttivo e consente processi serigrafici economici, il che lo rende

un componente fondamentale delle celle solari. Il posizionamento speculativo

(non commerciale) sull’argento è netto long, ma non a tutti i livelli. Solo quando

il posizionamento speculativo evidenzia una tendenza rialzista generale è

opportuno dubitare di un ulteriore aumento di prezzo. A livello stagionale, per l’argento luglio e agosto rappresentano il momento migliore dell’anno, se consideriamo la media degli ultimi 10, 5 e 3 anni.

Anche l’oro tende a essere forte durante questo periodo. Analizzando un lasso

di tempo più lungo, agosto e settembre sono stati il momento migliore. Il motivo di

questo andamento stagionale è l’aumento della domanda di oro prima dei festival

in Cina e in India.

Tecnicamente, è un break-out del triangolo che indicherà l’evoluzione del prezzo

dell’argento. Sono molti i fattori che fanno pensare che il break-out avverrà al

rialzo, ma l’esperienza insegna che tutto è possibile. Un’attenta gestione dei rischi

e la capacità di cambiare rapidamente opinione sono essenziali.

Petrolio

Le aspettative di crescita economica sono aumentate, il che si è tradotto in

previsioni di un incremento della domanda, dopo un 2020 molto difficile. I timori

di prezzi al di sotto dello zero sono ormai lontani e, anzi, un accumulo di opzioni

call 2022 da $100 sta attirando l’attenzione del mercato a seguito dell’ascesa

degli obiettivi di prezzo del petrolio, sull’onda del tema della riapertura e della

crescita economica che dovrebbe conseguirne.

Con il rientro dei bambini a scuola e la fine della massiccia erogazione dei sussidi

di disoccupazione, questo autunno si prevede che aumentino gli occupati e che

coloro che già lavorano tornino in ufficio con maggiore frequenza, favorendo la

domanda di trasporti. I timori di inflazione, anche se transitori, rappresentano un

altro vantaggio per questa materia prima, storicamente utilizzata come rifugio

contro l’aumento dei prezzi e il cui prezzo contrasta un dollaro relativamente

malconcio.

Dal punto di vista della domanda tutto sembra promettere bene, ma c’è anche

il rovescio della medaglia, ovvero la possibilità che delle ulteriori ondate di

coronavirus, dovute alle varianti future o a quelle esistenti, costringano i governi a

imporre nuove restrizioni e/o lockdown, oppure a prolungarli.

C’è poi il timore che l’attuale assenza di forti stimoli fiscali e i vantaggi economici

finora osservati rischino un’inversione almeno parziale, lasciando l’economia

statunitense in una situazione in cui, rispetto all’inizio della pandemia, la

disoccupazione sarebbe molto più elevata, e il lavoro da remoto più flessibile

anche frazionando la riapertura degli uffici.

Ma concentrandoci sulla domanda, stiamo trascurando le forze che mirano

a stabilizzare il mercato, reagendo a tutti i principali cambiamenti di prezzo.

Benvenuti sulla sponda dell’offerta, dove, nel corso della pandemia, la bistrattata

produzione di shale ha tardato a rimettersi in pista dando (finora) meno risalto alla

crescita e più ai profitti, benché ci sia uno scarto tra i prezzi più alti e le trivellazioni

in aumento, per cui, nonostante ci si aspetti che negli Stati Uniti queste ultime

aumentino verso la fine del prossimo trimestre, i primi dovrebbero persistere, ma

comunque ben al di sotto dei dati precedenti alla pandemia.

Le grandi compagnie petrolifere dovrebbero gradire i recenti aumenti di prezzo

e trarne vantaggio, ma la transizione all’energia verde, promossa da azionisti o

imposta per legge, ha legato le mani ad alcune delle più importanti.

Questa situazione ha già messo in allarme l’OPEC+ e i suoi due produttori principali,

Arabia Saudita e Russia, su un’eventuale contrazione delle forniture in caso di bassi

investimenti nella produzione, in un’era in cui per le grandi compagnie petrolifere

e di shale reagire sarà ancora più difficile. Considerando gli effetti sul mercato dei

trasporti interno, la leadership statunitense non auspica un aumento del prezzo

del petrolio, ma in assenza di uno shock della domanda, il jolly per un potenziale

accordo nucleare, ottenere quanto sperato sarà molto più difficile.

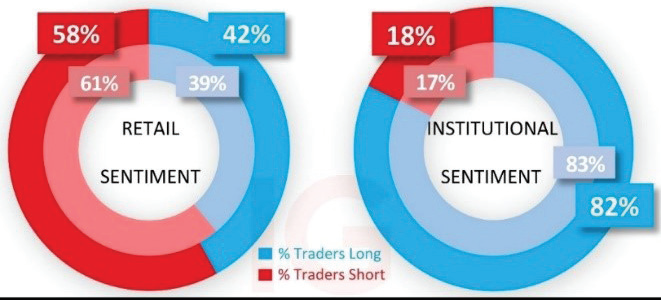

Per quanto riguarda il sentiment, secondo il report COT di CFTC, tutti i maggiori

speculatori hanno manifestato un forte orientamento all’acquisto, mentre i trader

individuali hanno cercato di muoversi nel range più alto degli ultimi movimenti

oscillatori, ma senza esprimere un significativo orientamento short di maggioranza

e vendendo in occasione dei recenti aumenti di prezzo, ma con più moderazione

rispetto a quanto visto con altre categorie d’investimento come FX e indici.

A livello tecnico, gli aumenti di prezzo hanno mosso tantissimi indicatori, sia quelli

giornalieri a breve termine che quelli settimanali a medio termine, fornendo

un quadro generale che, sebbene in rialzo per questi ultimi, non ha offerto un

significativo slancio infrasettimanale, a volte avvantaggiando le inversioni.

Rame

Il prezzo del rame, considerato e noto come barometro dell’economia mondiale

in virtù del suo impiego in molte attività industriali, è sceso di quasi il 10% rispetto

al picco raggiunto a maggio 2021, dopo essere cresciuto del 150% dal punto più

basso del marzo 2020.

La Cina, il più grande consumatore al mondo di rame, rappresenta circa il 50% della

domanda globale. La seconda più grande potenza del mondo, che ha un’enorme

influenza sul mercato generale, a maggio ha annunciato di voler prendere delle

misure per evitare che il prezzo del rame e di altre materie prime vadano fuori

controllo. Ha ribadito la sua decisione due settimane fa, affermando che potrebbe

portare sul mercato le proprie riserve strategiche di zinco, rame e altre materie

prime allo scopo di incrementare l’offerta e di diminuire la pressione sui prezzi che

si osserva da circa un anno. La Cina ha dichiarato che potrebbe anche ridurre le

posizioni long in queste materie prime o agire contro gli investimenti speculativi.

Questi interventi dovrebbero quindi rallentare la speculazione, ma anche

aumentare la quantità di rame sul mercato e quindi alleviare la pressione rialzista

sui prezzi nelle prossime settimane.

Nonostante questi rischi nel breve termine, il prezzo del rame mantiene

una prospettiva rialzista nel medio e lungo termine, dovuta in primo luogo a

una significativa ripresa economica a seguito della crisi e del rallentamento

dell’economia globale, ma anche all’atteso netto incremento dell’utilizzo del

metallo rosso nei settori tecnologici e nelle energie verdi, in particolare per i veicoli

elettrici e le batterie.

Inoltre, il gap tra offerta e domanda, già anticipato prima della crisi sanitaria,

potrebbe ampliarsi in seguito al rallentamento degli investimenti nella ricerca di

nuove miniere e al calo del tasso d’incremento della capacità produttiva di quelle

esistenti. Si prevede che tutti questi fattori continueranno a supportare il prezzo

del rame dopo una probabile continuazione del trend ribassista, e che potrebbero

consentire agli investitori di tornare sul mercato a livelli inferiori per investimenti

a più lungo termine. Dal 10 maggio, il prezzo del rame continua a correggersi, e il

superamento di vari livelli tecnici, segnatamente il ritracciamento di Fibonacci del

261,8%, corrispondente al vecchio massimo del 2021, poi la media mobile a 100

giorni e l’andamento obliquo del 2020/21, fanno prevedere una continuazione

del trend ribassista nel breve termine.

D’altra parte, il recente mancato superamento della media mobile a 100 giorni,

nonché la trendline di resistenza obliqua, dovrebbero portare a un’accelerazione

del ribasso del prezzo in direzione dell’importante range di supporto di $4. Di

fatto, al di là della sua valenza psicologica, questa soglia corrisponde a un livello

di supporto già più volte sperimentato all’inizio dell’anno, ma anche alla media

mobile a 200 giorni, che non viene saggiata da più di un anno.

Questo livello potrebbe quindi consentire un ritorno rialzista al range di resistenza

di circa $4,3659, e poi, in caso di superamento, portare a un’accelerazione del

rialzo verso nuovi picchi annuali.